【税金の使い道とその割合】私たちの「税金」は何に、どう使われているのか分かりやすく解説

LIMO / 2022年5月29日 14時50分

【税金の使い道とその割合】私たちの「税金」は何に、どう使われているのか分かりやすく解説

「税金」令和4年度予算や一般会計の歳入・歳出も確認

私たちが生活していく上で欠かせない「税金」について、皆さんはどのくらい知っていますか。

税金をいくら払ったかは気にしても、税金のその後の使い道まで把握している人は少ないのではないでしょうか。

そこで今回は、私たちが納めた税金の使い道とその割合をグラフとともに解説します。

私たちの暮らしが税金によって成り立っていることが理解できるでしょう。

私たちの生活に関わる「税金の種類」とは

ものを買えば消費税がかかり、給料をもらえば所得税がかかります。このように、私たちの生活は税金を抜きにしては語れません。

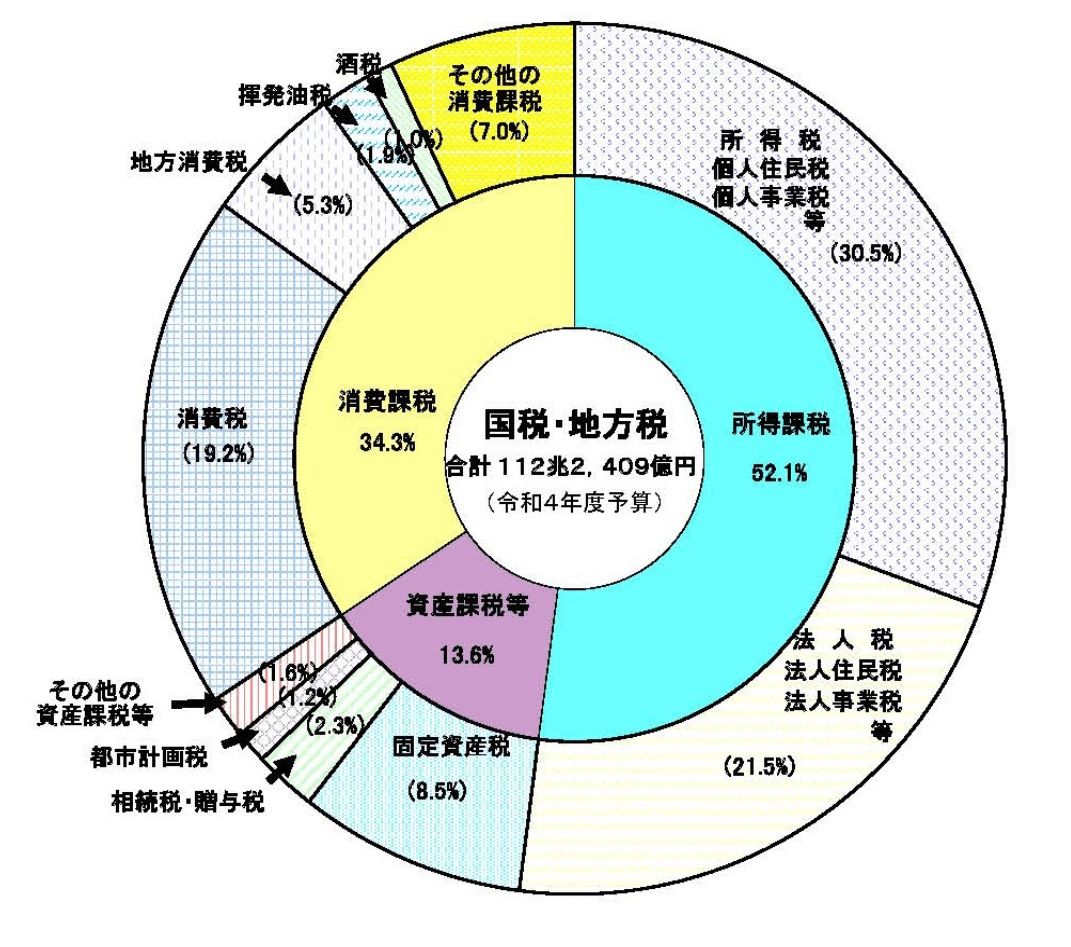

税金は国に納める「国税」と地方に納める「地方税」があり、令和4年度予算は合計112兆円2409億円です。

<税金の種類>

出典:財務省「税の種類に関する資料」

税金は大きく分けて所得にかかる「所得課税」、資産にかかる「資産課税」、消費にかかる「消費課税」の3つに分類できます。主な税金をみていきましょう。

消費税

商品の販売やサービスの提供に対してかかる税金です。消費税は間接税に分類され、消費者が負担し、納税するのは製造業やサービス業などの事業者になります。消費税の税率は「消費税(国税)7.8%と地方消費税(地方税)2.2%を合わせて10%」となります。

所得税

個人の所得に対してかかる税金です。所得が多くなるほど、税率が高くなる「累進税率」となっており、支払い能力に応じて公平に税を負担するしくみになっています。納税方法は、会社勤めの人は勤務先の会社が本人に代わって納税する「源泉徴収」によって納めます。自営業者などは「確定申告」によって本人が税務署に申告・納税します。

住民税

住民税は住んでいる(会社がある)都道府県、市区町村に納める税金です。道府県民税と市町村民税を合わせて「住民税」と呼び、一括して市区町村に納めます。平等に負担する金額(均等割)と、前年の所得の額に応じて負担する金額(所得割)から成り立っています。

法人税

法人(会社)の所得に対してかかる税金です。会社は決算期ごとにその期間の所得をもとに税額を計算して申告・納税をします。

固定資産税

土地や家屋などの固定資産の所有者が、固定資産の資産価値に応じて算定された税額を、その固定資産の所在する市町村に納税する税金です。

揮発油税・自動車税・自動車重量税など

自動車に関連する税金として、「揮発油税(ガソリンにかかる税金)」「自動車税(自動車を持っている人にかかる税金」「自動車重量税(自動車の重さに応じてかかる税金)」などがあります。

相続税・贈与税

相続税は、相続等により財産を取得した場合に、その取得した財産に課される税金です。財産の価額が高くなるほど税率が上がる「累進税率」を適用することで、資産の再分配を図る役割を果たしています。

贈与税は、個人から贈与により財産を取得した場合に、その取得した財産に課される税金です。相続税を補完する役割を果たしています。

国の財政はどうなっているのか、一般会計の「歳入」の内訳を確認

私たちが健康で豊かな生活を送るために必要な公共サービスなどを提供するために、国は税金を集めて管理し、必要なお金を支払っていく活動を行います。これを「財政」といいます。

財政の定義として「歳入」と「歳出」があります。「歳入」とは国の1年間の収入、「歳出」とは国の1年間の支出のことです。

1年間の歳入と歳出の予定を示した計画のことを「予算」といいます。国の予算には「一般会計」と「特別会計」があります。

一般会計は「教育や福祉、公共事業など、基本的活動を行うのに必要な歳入、歳出を経理する会計」のことをいい、特別会計とは「国が行う特定の事業や資金を運用する等の目的で一般会計と区分して設けられた会計」のことをいいます。

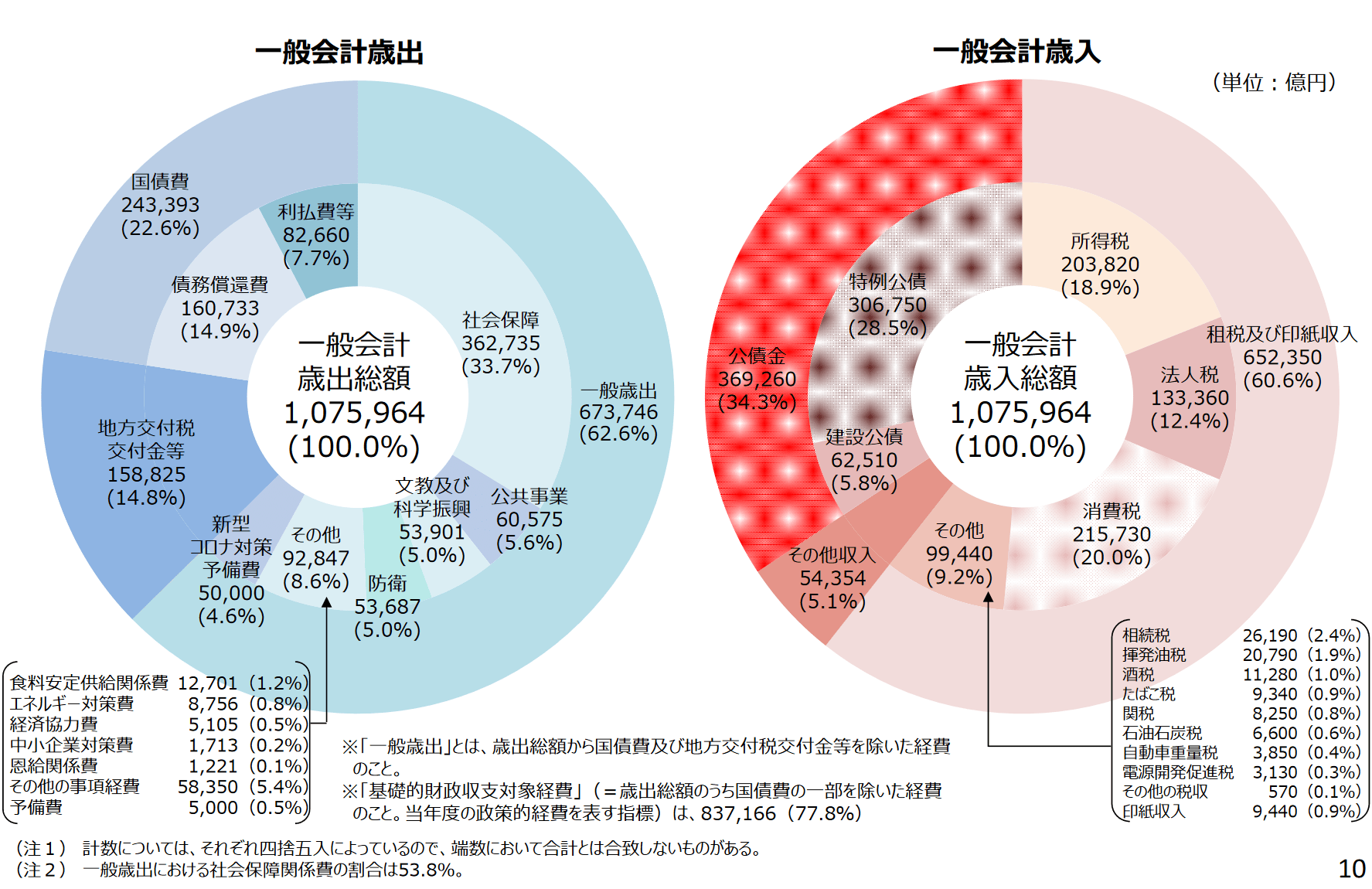

歳入における税収の割合

<国の一般会計歳入額 内訳(令和4年度予算)>

出典:財務省「令和4年度予算のポイント」

財務省「令和4年度予算のポイント」より、上記の右側が令和4年度一般会計予算の歳入の内訳になります。

歳入の内訳は、税収を意味する「租税および印紙収入」が60.6%、国の借金である「公債金」が34.3%、その他の収入が5.1%となっており、税収が占める割合は約6割です。

3分の1は公債金という借金によって賄っている点は注目しておきましょう。

公債金は、国債を発行して借りたお金(元本)のことです。国債の返済や利子の支払いのための費用が国債費です。国債費は歳出の項目に出てくるので覚えておきましょう。

税金の使い道について、一般会計の「歳出」より内訳をくわしく確認

次に、国の予算がどのように使われるのかを表すのが「歳出」です。一般会計歳出額の内訳をグラフで見てみましょう。

<国の一般会計歳出額 内訳(令和4年度予算)>

出典:財務省「令和4年度予算のポイント」

上記の左側が令和4年度一般会計予算の歳出の内訳になります。

「社会保障関係費」が一番多く33.7%(36兆2735億円)、次に「国債費」22.6%(24兆3393億円)、その次が「地方交付税交付金等」14.8%(15兆8825億円)となっており、この3つで約7割を占めます。

他に「公共事業関係費」5.6%(6兆575億円)、「文教および科学振興費」5.0%(5兆3901億円)、「防衛関係費」5.0%(5兆3687億円)、「経済協力費」0.5%(5105億円)となっています。

それぞれ詳しく見てみましょう。

社会保障関係費

歳出の中で一番費用を費やしているのが社会保障関係費です。社会保障とは、私たちが安心して生活していくために必要な「医療」「年金」「福祉」「介護」「生活保護」などの公的サービスのことです。

社会保障給付費は年々増加しており、将来推計の試算では、令和7年には140兆円を超える見通しです。

<社会保障給付費の推移>

出典:国税庁「[国の財政] 歳出~社会保障関係費~ | 税の学習コーナー」より抜粋

社会保障制度の基本は保険料による支え合いですが、保険料のみでは現役世代に負担が集中してしまうため、税金や借金によって補填しています。

<社会保障の支出内訳>

医療(12兆円)‥ケガや入院をしても少ない自己負担で治療を受けられるように支援

年金(13兆円)‥年金の一部を国が負担し、老後の生活を支援

介護(3兆円)‥原則1割の自己負担で介護サービスを受けられるよう支援

生活保護(4兆円)‥生活に困っている人などが最低限度の生活を送れるよう支援

子ども・子育て(3兆円)‥保育所の整備や子育て世代への給付金など、子どもを安心して生み、育てることができるよう支援

※財務省「国の財政を考えよう(3. 社会保障支出)」参照

国債費

国債費とは、国債の返済や利子の支払い(元本+利子)のための費用です。税収だけでは足りないため、国債を発行して借金をすることで財政を維持しています。

歳出のうち2割強をこの国債費に充てていますが、国債残高は積み上がる一方で2022年度末には1026兆円に上ると見込まれています。

出典:財務省「日本の財政を考える/どのくらい借金に依存してきたのか」より抜粋

地方交付税交付金等

地方公共団体(都道府県や市区町村)は「教育・警察・消防・環境衛生・生活保護」などの公的サービスを行うため地方税を集めていますが、その地域の経済状況などによってそれぞれ財政力に違いがあります。そこで、国が地方公共団体の財政力を調整するために支出するのが「地方交付税交付金等」です。

公共事業関係費

公共事業関係費は「道路や港湾、住宅や下水道、公園、河川の堤防やダム」など、社会経済活動や国民生活などの基盤となる施設の整備に使われます。

文教および科学振興費

教育や科学技術の発展のために使われる費用です。教科書の配付や国公立大学法人・私立学校の援助や、公立小・中学校の教員の給与などの3分の1を負担している「義務教育費国庫負担金」宇宙開発や海洋開発などの科学技術の振興のための「科学技術振興費」などに使われています。

防衛関係費

戦争や災害が起きた際、日本の国民や領土を守る役目がある自衛隊の運営に使われています。

経済協力費

開発途上国に資金援助をして、橋や道路を整備したり、子どもたちが医療や教育を受けられるように支援しています。このような国際社会への資金の提供を「政府開発援助(ODA)」といいます。日本の2021年のODA実績(暫定値)は、主要国の中で米国、ドイツに次ぐ3番目となっています。

今後は社会保障関係費が増える可能性も

私たちが負担した税金がどのように使われているか、国の財政を見ることで理解できたと思います。

今後、日本は少子高齢化が進むことで、財政状況がより厳しくなることが想定されます。社会保障関係費はさらに増え、そのための費用の負担をどこに求めるか、財政構造を見直す必要が出てくるでしょう。

税負担と社会保障負担(年金や医療保険の保険料など)の合計が、国民の所得に占める割合のことを「国民負担率」といいますが、主要先進国と比べ低い水準にあると国税庁のHPで紹介されています。

しかし実感としては、無駄遣いができないほどの負担になり始めているように思います。これでは経済活動を停滞させる一方です。国民に負担を求めるならば、所得の水準も上げていく必要があるでしょう。

そのためには税収を生み出す元となる経済活動を活性化させるような改革が必要であり、私たちも関心を持ち続けていくことが大切ではないでしょうか。

参考資料

財務省:税の種類に関する資料 (https://www.mof.go.jp/tax_policy/summary/condition/a01.htm)

国税庁:「税の学習コーナー|学習・発展編」(https://www.nta.go.jp/taxes/kids/hatten/index.htm)

財務省:財政学習教材「国の財政を考えよう」(https://www.mof.go.jp/policy/budget/fiscal_condition/related_data/202007_zaisei.pdf)

財務省:「日本の財政を考える」(https://www.mof.go.jp/zaisei/index.htm)

財務省:「もっと知りたい税のこと 令和元年10月」(https://www.mof.go.jp/tax_policy/publication/brochure/zeisei0110/index.htm)

財務省:「一般会計に対して、特別会計とは何ですか」(https://www.mof.go.jp/faq/budget/01al.htm)

外務省:「政府開発援助(ODA)/ODA実績」(https://www.mofa.go.jp/mofaj/gaiko/oda/shiryo/jisseki.html)

国税庁「[これからの社会と税] これからの社会と税 | 税の学習コーナー」(https://www.nta.go.jp/taxes/kids/hatten/page12.htm?)

財務省:「令和4年度予算のポイント」(https://www.mof.go.jp/policy/budget/budger_workflow/budget/fy2022/seifuan2022/01.pdf)

外部リンク

この記事に関連するニュース

-

【消費税10%の使い道】2023年はどのようなことに使われた?

ファイナンシャルフィールド / 2024年4月19日 23時30分

-

歳入不足が続く国の予算、避けて通れない増税議論 「きちんと一度しなければならない」専門家が指摘

ニッポン放送 NEWS ONLINE / 2024年4月14日 9時0分

-

国の予算、膨らみ続ける支出 「80歳、85歳……健康で働けるうちは働こうよという社会に。現役世代の負担は限界」専門家が指摘

ニッポン放送 NEWS ONLINE / 2024年4月13日 9時0分

-

給与から引かれている「復興特別所得税」って? 年間いくら引かれるの?「年収400万円」のケースで試算

ファイナンシャルフィールド / 2024年3月29日 2時0分

-

112兆円予算成立 防衛、社保費は過去最大

共同通信 / 2024年3月28日 19時33分

ランキング

-

1「大事な大事な退職金2,000万円が“NISA”でみるみる溶けた。」年金月20万円の65歳元サラリーマン、老後計画崩壊で大後悔…「もう、生きていけない」【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月24日 11時45分

-

2「東大理3受かった子」に共通する"意外な性格" 日本イチ頭いい子供たちはどう勉強している?

東洋経済オンライン / 2024年4月24日 5時40分

-

3わずか2年半で消えた「幻のJR新型特急」とは 裏目に出た高性能

乗りものニュース / 2024年4月24日 9時42分

-

4「世界の猫を喜ばす」会社は、なぜ日本中の嫌われ者となったのか…いなば食品の炎上が止まらない根本原因

プレジデントオンライン / 2024年4月24日 9時15分

-

5IHI、エンジン燃費改ざん 4千台超、80年代からか

共同通信 / 2024年4月24日 23時26分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください