70代「ひとり暮らし」みんなの貯蓄と年金の月平均を1歳ごとにみる「老後の生活費」考えたいリスクは

LIMO / 2022年6月1日 14時50分

70代「ひとり暮らし」みんなの貯蓄と年金の月平均を1歳ごとにみる「老後の生活費」考えたいリスクは

【国民年金と厚生年金】70~79歳まで1歳ごとに月の平均受給額を確認

2022年5月24日に公表された気象庁の全国3カ月予報によると、今年の夏の気温は平年並、もしくはそれよりも高いようです。

一方で、東京電力は7月の電気料金について、6月分に比べて平均モデルで306円増えると公表しています(従量電灯B・30A、使用電力量260kWh/月の場合で再生可能エネルギー発電促進賦課金、口座振替割引額、消費税等相当額を含む。2022年5月27日公表)。

電気料金だけでなく食料品の値上げも相次ぎ、家計が厳しいところですが、すべての資本となるのは健康ですから、今から工夫を考えてこの夏を乗り切りたいですね。

特に年金生活に入ると収入も限られるため、値上げが続くと不安も増します。

いまは70代で元気な方も多いですが、一方で、厚生労働省の資料によれば健康寿命は男性で72.68歳、女性で75.38歳となっており、持病を抱える方も増えます。

今回は70代の貯蓄や年金を見ながら、生活費のリスクについても考えていきます。

70代で「ひとり暮らし」みんなの貯蓄事情とは

まずは金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和3年)」を参考に、70歳以上世帯の貯蓄額を確認していきましょう。

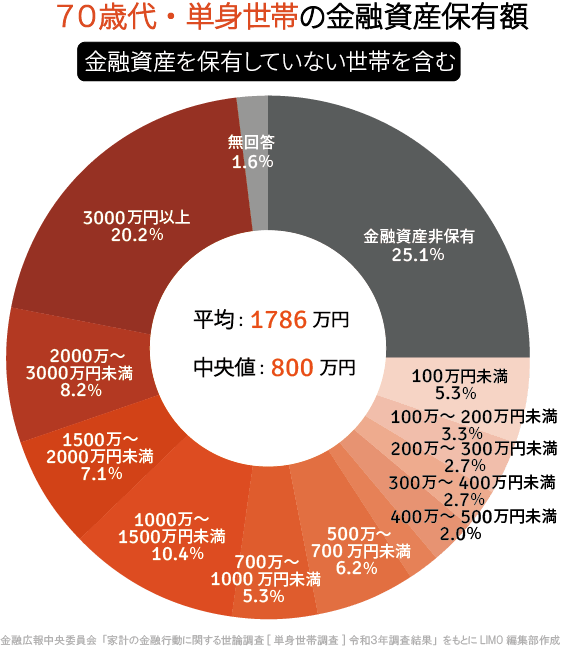

出典:金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和3年)」をもとにLIMO編集部作成

70歳以上・単身世帯「金融資産保有額」(金融資産を保有していない世帯を含む)

平均:1786万円

中央値:800万円

金融資産非保有:25.1%

100万円未満:5.3%

100~200万円未満:3.3%

200~300万円未満:2.7%

300~400万円未満:2.7%

400~500万円未満:2.0%

500~700万円未満:6.2%

700~1000万円未満:5.3%

1000~1500万円未満:10.4%

1500~2000万円未満:7.1%

2000~3000万円未満:8.2%

3000万円以上:20.2%

無回答:1.6%

70代でひとり暮らしの方の貯蓄平均は1786万円でした。

2019年に話題となった「老後2000万円問題」は夫婦2人で計算されています。それを考えると、平均でみればひとりで1500万円超えの貯蓄は安心と言えるかもしれません。

ただ実際には平均は一部の富裕層の影響を受けるため、より実態に近いと言える「中央値」をみると800万円となっています。

同調査による、70代・二人以上世帯の貯蓄の平均は2209万円・中央値は1000万円。二人以上世帯よりは少ないものの、まとまった貯蓄はある印象です。

一方で、分布をみると二人以上世帯に比べて最も違うのが金融資産非保有、つまり貯蓄ゼロ世帯の世帯数です。

二人以上世帯では18.3%でしたが、ひとり世帯では25.1%と約7ポイント多い結果に。70代おひとりさまは4世帯に1世帯が貯蓄ゼロという現実があります。

70~79歳の国民年金・厚生年金の受給額は月いくらか

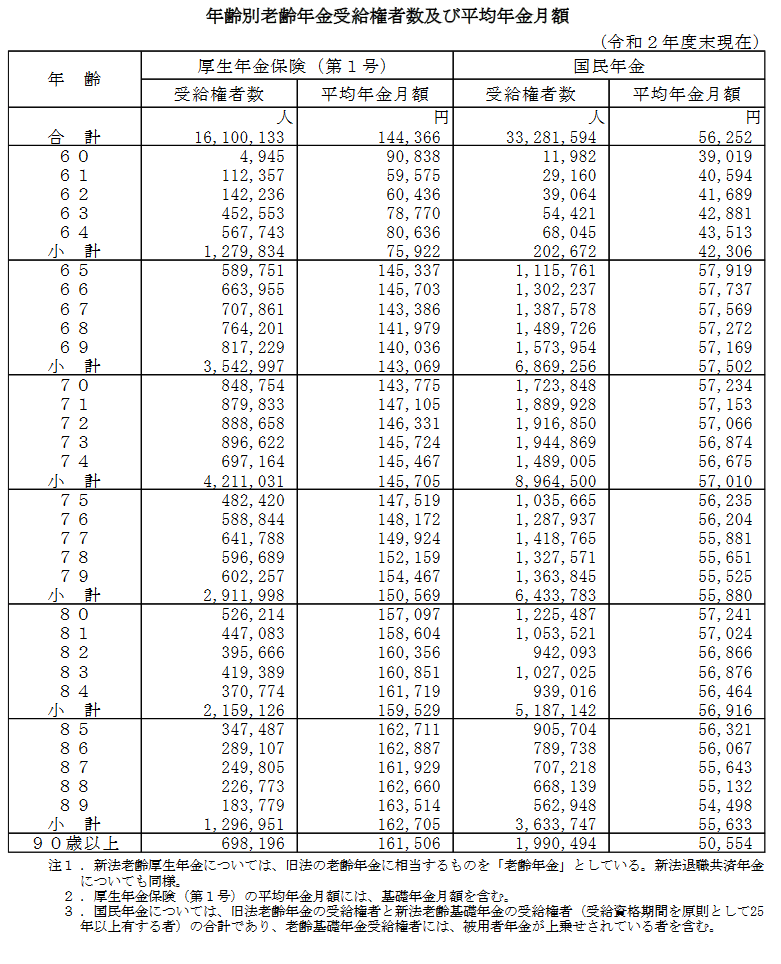

次に、70代の年金額を知るべく、厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」をより、国民年金と厚生年金に分けて1歳ごとの平均受給額を見ていきましょう。

出典:厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」

国民年金の平均年金月額

70歳:5万7234円

71歳:5万7153円

72歳:5万7066円

73歳:5万6874円

74歳:5万6675円

75歳:5万6235円

76歳:5万6204円

77歳:5万5881円

78歳:5万5651円

79歳:5万5525円

国民年金の平均月額は5万円台後半でした。

厚生年金(第1号)の平均年金月額

70歳:14万3775円

71歳:14万7105円

72歳:14万6331円

73歳:14万5724円

74歳:14万5467円

75歳:14万7519円

76歳:14万8172円

77歳:14万9924円

78歳:15万2159円

79歳:15万4467円

厚生年金になると14~15万円が平均となるようです。

70代になれば、ひとりでいる理由は未婚、離別のほかに死別の方も一定数いるでしょう。

夫婦であれば老後生活できていても、死別後にひとりとなると生活が厳しくなるご家庭は多いものです。特に女性の場合、今の70代は国民年金の方も多く、国民年金のみとなると月5万円ほどになってしまいます。

遺族年金もありますが、受給要件があります。たとえば遺族基礎年金は「子のある配偶者」「子」が受け取ることができ、その子とは「18歳になる年度末までの未婚の子ども(一定の障害がある20歳未満の子ども)」などいった要件が決まっています。そのため、遺族基礎年金は受け取れない方もいるでしょう。

他にも受給要件やほかに利用できる制度がある場合もありますので、不安を抱えている方は一度最寄りの年金事務所などで相談することをおすすめします。

「ひとり暮らしの老後」生活費とリスク

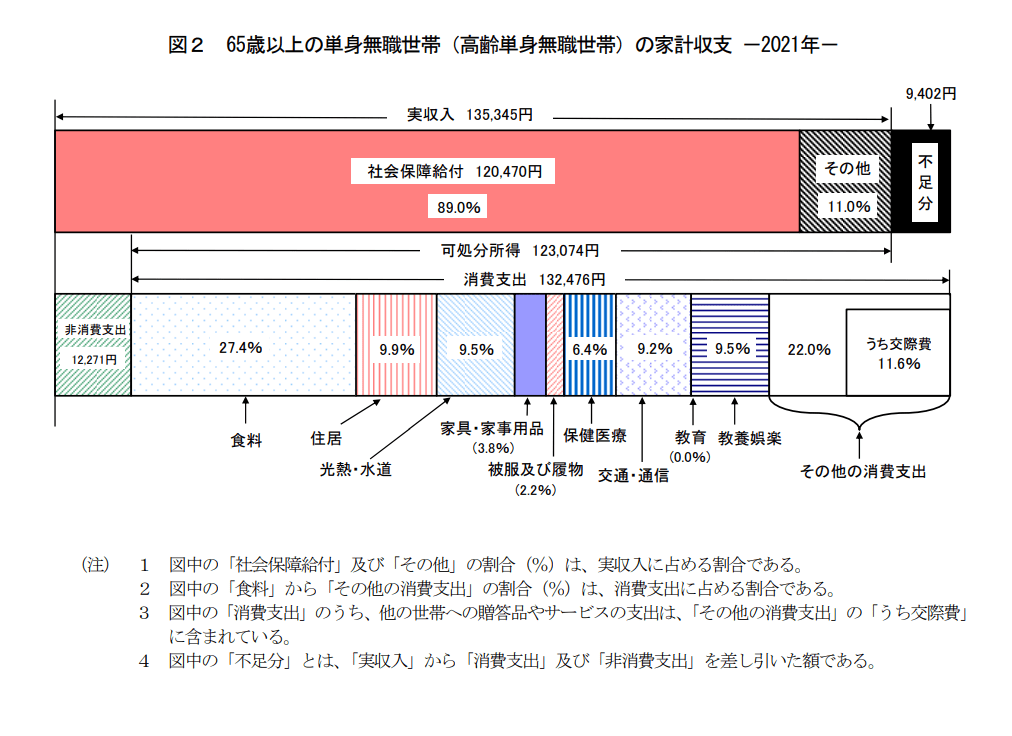

総務省統計局「家計調査報告 家計収支編 2021年(令和3年)平均結果の概要」によれば、65歳以上ひとり暮らしの家計収支は以下のとおりです。

出典:総務省統計局「家計調査報告 家計収支編 2021年(令和3年)平均結果の概要」

【65歳以上の単身無職世帯】家計収支

実収入:13万5345円(うち社会保障給付12万470円)

消費支出:13万2476円

非消費支出:1万2271円

▲9402円

年金が月12万円ほどあっても、1カ月約1万円の赤字です。支出の内訳をみると、以下の通り。

【65歳以上の単身無職世帯】消費支出の内訳

食料:3万6322円

住居:1万3090円

光熱・水道:1万2610円

交通・通信:1万2213円

保健医療:8429円

交際費:1万5394円など

生活費の多くを占めるのが「固定費」です。上記では住居費は1万円台となっており、持ち家であると考えられます。70代のひとり暮らし、また国民年金であることを考えると、住居費をいかに安くするかは重要なポイントとなるでしょう。

食費は3.6万円ほどとなっていますが、こちらは工夫次第で減らすこともできます。たとえば買い物の予算を決めたり、家庭菜園や自分で干し野菜を作るなどして食費の工夫をされている方もいます。

一方で、はじめに健康寿命を確認しましたが、思うように体が動かなくなったときのことも考えておきたいもの。それまでできていた自炊や家庭菜園などができなくなり、食費が増えるリスクもあります。

そうなると保健医療費や交通費、また介護費用などが増える可能性も考えられます。

対策としては「健康の維持」と「資産寿命を伸ばす」ことが考えられるでしょう。

ライフステージで変わる生活とお金

家計はライフステージによる変化が大きいもの。「いつも同じ」ということはなく、先に起こり得るリスクを想定し、それに向けた対策をとっていく必要があります。

70代になり必要なくなるお金もあれば、必要となるお金もあるでしょう。

特に家計を大きく左右するのが「住居費」「車の維持費」、また「介護費」についても考えておきたいところ。減らせる出費は早めに減らしたいですね。

同時に健康状態と資産の寿命も伸ばすことを考え、老後に備えた対策をとっていきましょう。

参考資料

気象庁「全国 3か月予報(06月~08月)」(https://www.jma.go.jp/bosai/season/#term=3month)

東京電力「2022年7月分電気料金の燃料費調整について」(https://www.tepco.co.jp/ep/notice/pressrelease/2022/1663068_8667.html)

厚生労働省「健康寿命の令和元年値について」(https://www.mhlw.go.jp/content/10904750/000872952.pdf)

金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査] 令和3年調査結果」(https://www.shiruporuto.jp/public/document/container/yoron/tanshin/2021/)

厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」(2021年12月)(https://www.mhlw.go.jp/content/000925808.pdf)

日本年金機構「遺族年金ガイド 令和3年版」(https://www.nenkin.go.jp/service/pamphlet/kyufu.files/LK03-3.pdf)

外部リンク

この記事に関連するニュース

-

40歳で離婚して「おひとりさま」になりました。貯金は「200万円」ありますが、平均と比べどうでしょうか?

ファイナンシャルフィールド / 2024年4月24日 10時0分

-

現在50代ですが、老後資金「2000万円」をためられる気がしません…ためられている人はどのくらいいるのでしょうか?

ファイナンシャルフィールド / 2024年4月19日 2時30分

-

おひとりさまは「貯蓄1000万円」あれば老後は安泰? 賃貸でも暮らしていける? 年金・生活費の平均をもとに検証

ファイナンシャルフィールド / 2024年4月16日 2時10分

-

年金が「月7万円」なら、老後は何歳まで働くべき? 平均的な生活費&貯蓄「800万円」のケースで試算

ファイナンシャルフィールド / 2024年4月11日 2時10分

-

定年後に働かずに生きていくなら「年金」はいくら必要?

ファイナンシャルフィールド / 2024年3月29日 9時0分

ランキング

-

1「大事な大事な退職金2,000万円が“NISA”でみるみる溶けた。」年金月20万円の65歳元サラリーマン、老後計画崩壊で大後悔…「もう、生きていけない」【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月24日 11時45分

-

2「東大理3受かった子」に共通する"意外な性格" 日本イチ頭いい子供たちはどう勉強している?

東洋経済オンライン / 2024年4月24日 5時40分

-

3わずか2年半で消えた「幻のJR新型特急」とは 裏目に出た高性能

乗りものニュース / 2024年4月24日 9時42分

-

4「世界の猫を喜ばす」会社は、なぜ日本中の嫌われ者となったのか…いなば食品の炎上が止まらない根本原因

プレジデントオンライン / 2024年4月24日 9時15分

-

5「配属ガチャ」対策を進める企業が、一度立ち止まって考えるべきコト

ITmedia ビジネスオンライン / 2024年4月24日 8時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください