40~50代「おひとりさま」の平均貯蓄の実態。仕事の状況や貯蓄の中身も明らかに

LIMO / 2022年6月7日 19時35分

40~50代「おひとりさま」の平均貯蓄の実態。仕事の状況や貯蓄の中身も明らかに

40~50代の単身世帯の貯蓄は平均いくらか

国立社会保障・人口問題研究所の「日本の世帯数の将来推計(全国推計)2018(平成 30)年推計」によると、65 歳以上の未婚率は2015 年には男性5.9%・女性4.5%であるのに対し、2040 年には男性14.9%・女性9.9%まで大幅に上昇すると見込まれています。

2040年に65歳以上とすると、現在の40代~50代ということになりますが、誰に気を使うことなく仕事に集中したり、趣味を満喫したり、おひとりさまを謳歌しているという人は皆さんの周りにも少なからずいらっしゃるのではないでしょうか。

私は以前、生命保険会社に勤務し、数多くのお客さまからお金の相談を受けてきました。その経験もふまえ、今回は40~50代おひとりさまの平均貯蓄額などを紐解きながら、将来へのお金の備え方についてお話ししていきます。

40代「おひとりさま」の就業状況と貯蓄状況は

金融広報中央委員会の「家計の金融行動に関する世論調査[単身世帯調査]令和3年調査結果」【調査対象は全国2,500世帯(20歳以上80歳未満で、単身で世帯を構成する者)】を参考に、まずは40代おひとりさまの就業状況や就業先産業も確認しましょう。

世帯主の就業・就学の有無

金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査]令和3年調査結果」(シート69)をもとにLIMO編集部作成

就業状況については、フルタイム雇用が71.9.%、パートタイム雇用が9.7%、自営業主が7.0%。

世帯主の就業先産業

金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査]令和3年調査結果」(シート70)をもとにLIMO編集部作成

就業先の産業は「その他サービス業(35.5%)」「製造業(18.6%)」「医療、福祉(8.5%)」「卸売業、小売業(7.2%)」「公務、教育、電気水道業(7.2%)」「宿泊業、飲食サービス業(7.2%)」などでした。

では本題の貯蓄額を確認していきましょう。

金融資産保有額(金融資産を保有していない世帯を含む)

金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査]令和3年調査結果」(シート4)をもとにLIMO編集部作成

平均:818万円

中央値:92万円

40代ですでに貯蓄1000~ 1500万円未満を保有しているのは6.1%。国税庁の「令和2年分 民間給与実態調査統計」によれば、日本の平均給与は433万円。しっかりと貯蓄している人が一定数いることが分かります。

一部の富裕層に引っ張られやすい平均は818万円、より実態に近い中央値92万円でした。その差約700万円以上と、貯蓄格差のようすがうかがえます。

実際に貯蓄ゼロ世帯は35.7%。老後に向けての対策が急務と言えるでしょう。

50代「おひとりさま」の貯蓄額は

では続いて50代おひとりさまの貯蓄額を確認していきましょう。

金融資産保有額(金融資産を保有していない世帯を含む)

金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査]令和3年調査結果」(シート4)をもとにLIMO編集部作成

平均:1067万円

中央値:130万円

平均、中央値ともに40代よりも上がっていることがわかりました。また50代で貯蓄1000~ 1500万円未満は5.3%と減少、一方の貯蓄ゼロ世帯は35.7%と40代と同水準ということがわかりました。

50代に入れば貯蓄の二極化が進むため、やはり40代のうちから対策を取ることが必須といえるかもしれませんね。

40~50代おひとりさまは、手取りから何%貯蓄してるのか?

老後資金を備えるとなると、基本となるのが貯蓄をすることでしょう。では、40~50代のおひとりさまは、実際に年間手取り収入からどれくらい貯蓄しているのでしょうか。同資料から実態を確認していきましょう。

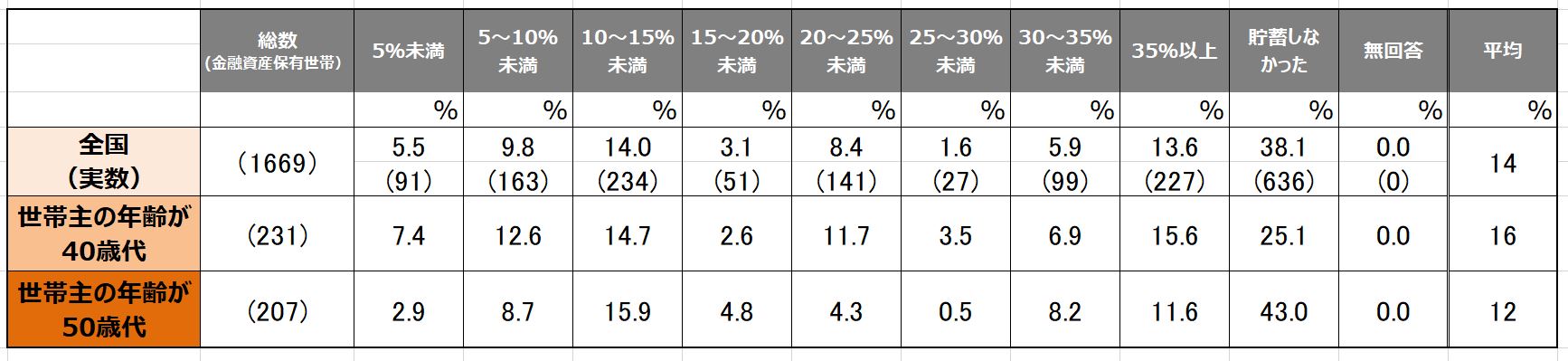

年間手取り収入(臨時収入を含む)からの貯蓄割合(金融資産保有世帯)

金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査]令和3年調査結果」(シート8)をもとにLIMO編集部作成

40代で最も多かったのは「35%以上:15.6%」ついで「10~15%未満:14.7%」、「5~10%未満:12.6%」「20~25%未満:11.7%」(貯蓄しなかったを除く)の順でした。

50代では「10~15%未満:15.9%」ついで「35%以上:11.6%」「5~10%未満:8.7%」の順です。

40代では35%以上を貯蓄しているという割当が多く、そう遠くない老後を意識し始めている人は多いのかもしれません。

年収や生活費は個人差がありますが、いま貯蓄ができていない人はまずは年間の手取り収入から「10~15%未満」の貯蓄を目標にするといいでしょう。

また、貯蓄だけではなく、収入を上げるために転職や副業をするというのも一つの手段かもしれません。将来を見据え、今から対策を考えていく必要があるかもしれませんね。

【40~50代の貯蓄】将来のお金は自分で備える

低金利時代と呼ばれるいまは、預貯金で漠然とお金を持ち続けていても、受け取る金利はほんのわずか。お金を「増やす」ことには繋がりにくいといえるでしょう。

そこでぜひ視野に入れていただきたいのが「お金に働いてもらう」という発想、つまり「資産運用」のスタートです。退職金や公的な年金だけに頼らず、自助努力で資産を増やしていければ老後の安心につながるでしょう。

貯蓄とは異なり、資産運用には元本保証はありません。そのため、集中的に投資をするのではなく、リスクを分散しながら積立を長期間で行えるかどうかがカギを握ります。

つまり、時間を味方にできれば、資産運用の結果も期待できる可能性が高まるといえるかもしれません。まずはお持ちの資産の状況を把握したうえで、資産運用の「初めの一歩」を踏み出してみてはいかがでしょうか。

参考資料

金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査]令和3年調査結果」(https://www.shiruporuto.jp/public/document/container/yoron/tanshin/2021/21bunruit001.html)

国税庁「令和2年分 民間給与実態統計調査」(https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2020/minkan.htm)

外部リンク

この記事に関連するニュース

-

30代後半で「貯金ゼロ」です。お金があると「旅行」や「趣味」に使ってしまうのですが、ほかの30代は貯金しているのでしょうか?

ファイナンシャルフィールド / 2024年4月12日 9時40分

-

「貯蓄2000万円」なのに「現金100万円」ってどういうこと!? 貯蓄と貯金は同じではないの?

ファイナンシャルフィールド / 2024年4月12日 9時20分

-

手取り30万円、コツコツ貯めて「貯金1000万円」を達成! 35歳でこの金額はかなり「上位」ですよね? 平均はどのくらいでしょうか?

ファイナンシャルフィールド / 2024年4月11日 3時0分

-

年代・年収別の「シングルの平均貯蓄額」はいくら?

オールアバウト / 2024年4月1日 21時20分

-

20代で「貯金200万円」を達成しましたが、この金額は上位何パーセントですか? 手取り20万円、かなり節約を頑張りました

ファイナンシャルフィールド / 2024年3月26日 10時0分

ランキング

-

1新Vポイント「残高確認できず」 サービス開始初日、運営会社陳謝

共同通信 / 2024年4月22日 23時28分

-

2リッチモンド、顧客満足度1位に「なっちゃう」神髄 目指さずとも…要因は"委ねる"から生まれる主体性

東洋経済オンライン / 2024年4月23日 10時30分

-

3「会社の飲み会」を避ける人は大損している…飲み会は無駄という若手が知らない"お値段以上のリターン"

プレジデントオンライン / 2024年4月23日 6時0分

-

4常識覆す「豪華すぎるマイクロバス」が登場!座席は「ほぼ全て窓側」特別仕様

乗りものニュース / 2024年4月23日 9時42分

-

5今から家買う人は知らないとマズい「耐震」の真実 過去の大地震の被害データを分析してわかること

東洋経済オンライン / 2024年4月23日 13時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください