20~40代の投資信託の保有きっかけ「NISA」最多。リスクはどれくらいあるのか

LIMO / 2022年6月11日 14時50分

20~40代の投資信託の保有きっかけ「NISA」最多。リスクはどれくらいあるのか

【年代別】投資信託の保有者率や保有のキッカケを確認

内閣府が2022年5月31日に公表した「経済財政運営と改革の基本方針 2022(仮称) (原案)」では、貯蓄から投資のための「資産所得倍増プラン」として、NISA(少額投資非課税制度)の抜本的拡充やiDeCo(個人型確定拠出年金)制度の改革などに取り組むとされています。

貯蓄や老後への不安、またつみたてNISAやiDeCoといった運用益が非課税になる制度により、投資信託への運用に興味を持たれている方もいるでしょう。

ただ、いざ運用をはじめるとなればハードルになるのが「リスクが怖い」「よくわからない」という2つの壁です。

今回は野村アセットマネジメントが2020年12月11日(金)~17日(木)20歳以上89歳までの2万1891人におこなった「投資信託に関する意識調査 ~若い世代に広がる資産形成の動き~」をみながら、年代別の投資信託保有率などをみていきましょう(2021年4月2日公表)。

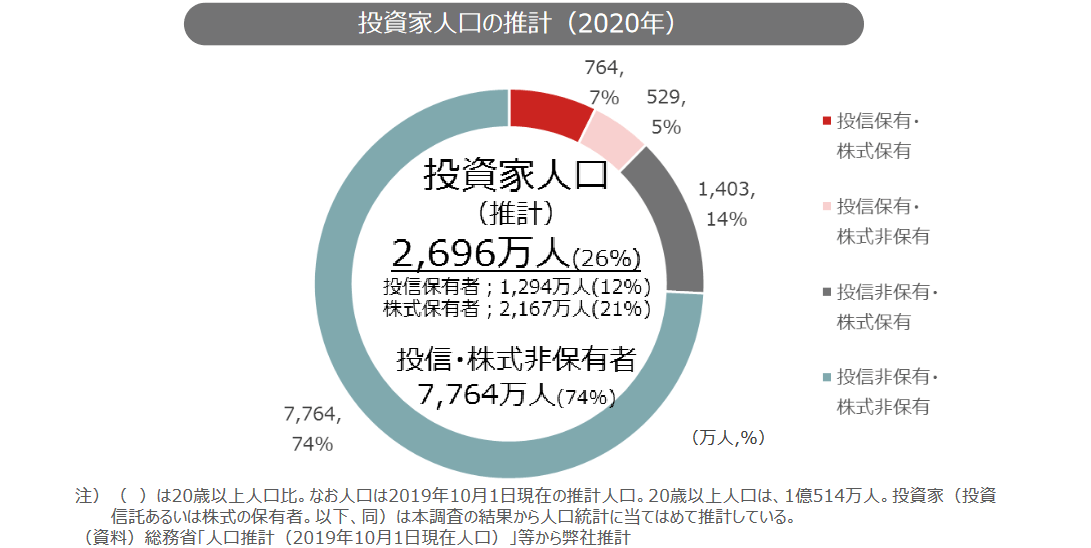

投資家人口の推計は約2000万人。投資信託保有者は?

何かをはじめるとき、リスクがあると聞けば誰しも躊躇するものです。それが「お金」に関することであり、選ぶのも損するのも全て自己責任となれば余計ではないでしょうか。

そこで気になるのが「実際にどれくらいの人が投資しているのか」ということ。

同調査によれば、アンケート調査結果を人口統計に当てはめ、投資信託あるいは株式を保有する投資家人口を推計すると約2700万人でした。実に20歳以上人口(約1億人)の26%です。

出典: 野村アセットマネジメント「投資信託に関する意識調査 ~若い世代に広がる資産形成の動き~」(2021年4月2日公表)

詳細を見ると株式保有者が2167万人、投資信託保有者が1294万人と推計されています。

投資といえば株という印象がありますが、株式や債券など、また国内や先進国などと資産・地域ともに分散できる投資信託を保有している方も多いようです。

全体で見れば、約4人に1人が投資をしていると推計されています。

【年代別】2019~2020年の投資信託の保有者率とキッカケとは

コロナ禍においては、おうち時間が増えたことで資産運用をはじめる人が増えたと言われました。一方で先の見えないコロナ禍に、投資をはじめるのはまだ様子を見たいと考える方もいるでしょう。

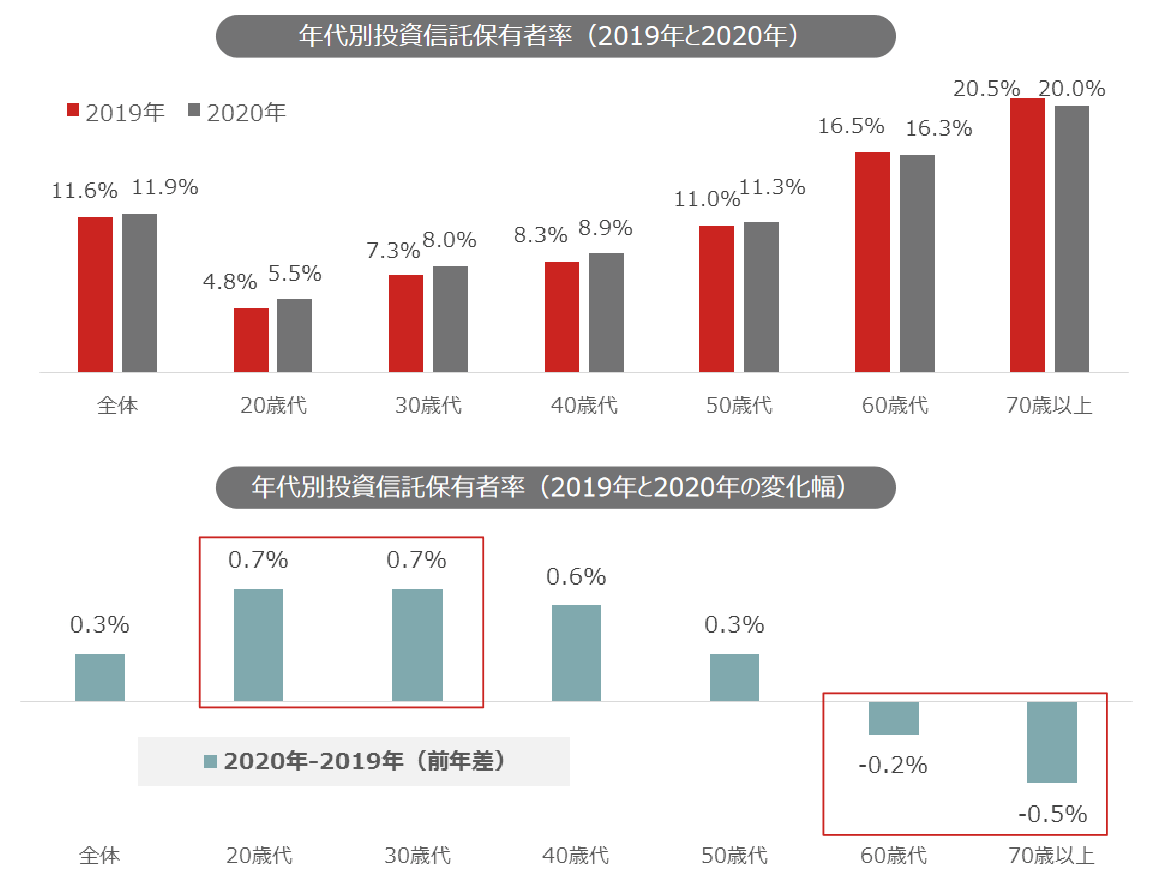

年代別に投資信託を保有する人の割合はどう変化しているのか、2019年と2020年で比較してみましょう。

出典:野村アセットマネジメント「投資信託に関する意識調査 ~若い世代に広がる資産形成の動き~」(2021年4月2日公表)

投資信託の保有者率:2019年・2020年

20代:4.8%・5.5%

30代:7.3%・8.0%

40代:8.3%・8.9%

50代:11.0%・11.3%

60代:16.5%・16.3%

年代が上がるにつれ、投資信託を保有する割合が増えていますね。さまざまな要因が考えられますが、「投資=余裕ができたらやるもの」という印象も強いため、年代が上がり余裕ができてからはじめる傾向にあるのでしょう。

20~50代の投資信託の保有者の割合をみると、2020年は増加しています。一方で、60代は減少していることが分かります。

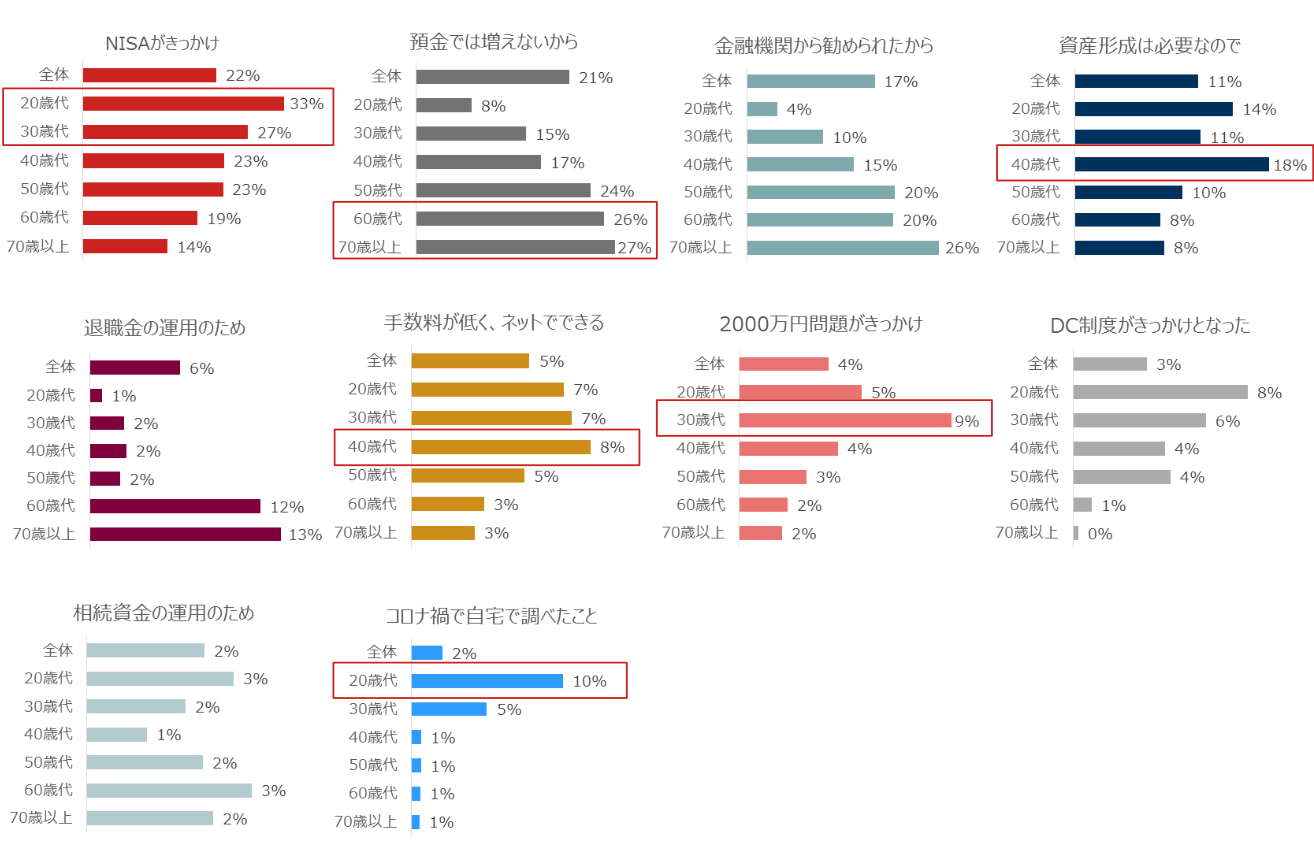

投資信託を保有するきっかけもみてみましょう。

出典:野村アセットマネジメント「投資信託に関する意識調査 ~若い世代に広がる資産形成の動き~」(2021年4月2日公表)

20~40代では最も多いのが「NISAがきっかけ」で、20代で33%、30代で27%、40代で23%でした。

NISAは通常、運用益に20.315%かかる税金が非課税になる制度。普段は利益の約2割を税金で引かれるわけですから、非課税となると運用のハードルも少し低くなりますよね。特に少額からはじめられて毎月積み立てていく「つみたてNISA」は若年層を中心にはじめる方がふえています。

20代では「コロナ禍で自宅で調べたこと」が10%、30代は「2000万円問題がきっかけ」が9%、40代は「資産形成は必要なので」が18%と高くなっています。

コロナ禍によるおうち時間のほか、老後への不安も後押ししているようです。

投資信託の4つのリスクとは

通常であれば、たとえば10万円の利益が出ればそのうちの約2万円は税金として引かれるわけですから、非課税になればたしかに投資へのハードルは下がります。とはいえ、運用なので損をするリスクはあります。

具体的にどのようなリスクがあるかというと、主に「価格変動リスク」「為替変動リスク」「金利変動リスク」「信用リスク」の4つがあります。

出典:一般社団法人投資信託協会「投資信託が持つリスク」

多くの方が気になるのが「価格変動リスク」でしょう。投資信託に組み込まれている株式や債券などは日々値動きするため、社会情勢や業績などに影響されます。

投資信託の基準価格が購入時より下がることはるため、「損をしたくない」「基準価格の値上がりや値下がりに一喜一憂してしまう」と思うでしょう。

外国通貨建ての株式や債券などに投資する投資信託の場合、「為替変動リスク」もあります。一般的には円高になれば基準価格にマイナスの影響が、円安であればプラスの影響があります。

金利が変動することによる「金利変動リスク」や、債券などを発行する国や企業が、経営不振などにより利息や償還金をあらかじめ定めた条件で支払えなくなる「信用リスク」も知っておきたいリスクです。

リスクを見える化した上で、自分に合った選択を

リスクばかりを挙げると不安になってしまいますが、漠然とした不安を抱えているより良いでしょう。考えられるリスクをすべて挙げた上で、自分のリスク許容度やとれるリスクを選ぶことが大切です。

投資信託には損をするリスクがあるため、基本的には万が一に備えて生活費の3カ月~6カ月分の預貯金を用意しておきたいところ。自分はどのリスクなら取れるかもよく検討したいところです。

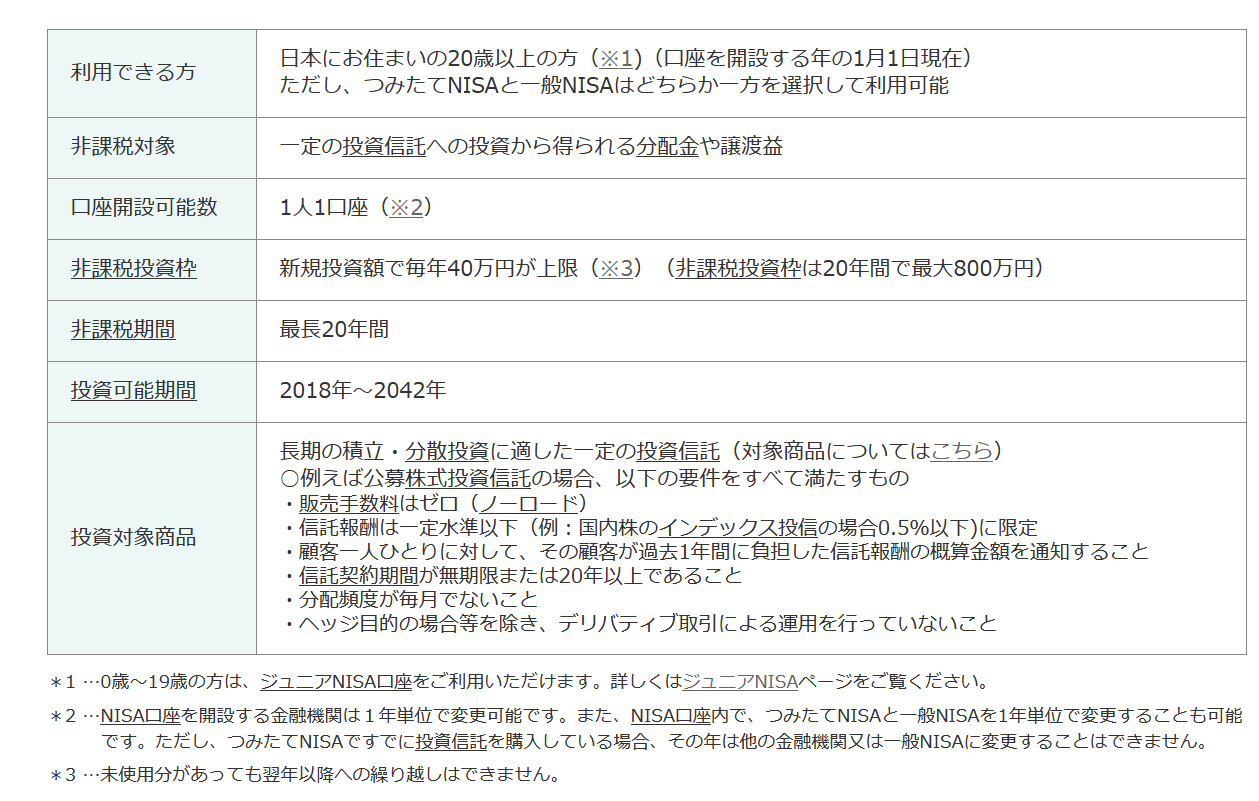

NISA制度の中でも、「つみたてNISA」であれば、少額から毎月一定額を積み立てていくことができます。

出典:金融庁「つみたてNISAの概要」

つみたてNISAは毎年40万円まで、最長20年間非課税になる制度(最大非課税枠800万円)。これならば投資対象の分散だけでなく、買い付け時期の分散もできます。

このように「自分が取れそうなリスク」を探っていくことで、投資へのハードルも少しずつ下がっていくでしょう。

現在はさまざまなモノの値上がりが続いていますが、預貯金のみというのもリスクがあります。何にでもリスクがある中で、今の時代に合った対応策を知ること、はじめることは今後も必要となっていくでしょう。

今回のデータを参考に、運用についてまずは情報収集してみてはいかがでしょうか。

参考資料

内閣府「経済財政運営と改革の基本方針 2022(仮称) (原案)」(https://www5.cao.go.jp/keizai-shimon/kaigi/minutes/2022/0531/shiryo_01.pdf)

野村アセットマネジメント「投資信託に関する意識調査 ~若い世代に広がる資産形成の動き~」(2021年4月2日公表)(https://www.nomura-am.co.jp/corporate/surveys/pdf/20210402_E21AF2F3.pdf)

一般社団法人投資信託協会「投資信託が持つリスク」(https://www.toushin.or.jp/investmenttrust/meritrisk/risk/index.html)

金融庁「つみたてNISAの概要」(https://www.fsa.go.jp/policy/nisa2/about/tsumitate/overview/index.html)

外部リンク

この記事に関連するニュース

-

野村AM、「投資信託に関する意識調査2024」を公表

PR TIMES / 2024年4月23日 0時40分

-

貯金500万円は多い?少ない?年代別・年収別・世帯別の平均をチェック!

楽天お金の総合案内 みんなのマネ活 / 2024年4月5日 10時0分

-

新NISAブームに踊らされると痛い目に遭う…「元本割れリスクを負わずに増やしたい」人にプロが勧める金融商品

プレジデントオンライン / 2024年4月5日 6時15分

-

子ども2人で住宅ローンもあるので家計が苦しい……資産形成ができなくても仕方がない?

ファイナンシャルフィールド / 2024年4月2日 10時10分

-

新入社員にどう伝える? NISAにはない確定拠出年金のメリット

Finasee / 2024年3月29日 11時0分

ランキング

-

1東京円一時1ドル154円87銭、34年ぶり円安水準を更新…経団連会長「円安過ぎる」

読売新聞 / 2024年4月23日 20時39分

-

2いなば食品、大炎上でも「不買運動」が起きぬ理由 キリンはあれだけ盛り上がったが…どこに違いが?

東洋経済オンライン / 2024年4月23日 18時10分

-

3パナ、電動自転車発火の恐れ バッテリー14万個リコール

共同通信 / 2024年4月23日 18時32分

-

4【要注意】自宅に「エコキュートの無料点検をします」と突然の来訪! 悪徳業者の「詐欺」の場合もあるの? 正規業者との見分け方や注意点を解説

ファイナンシャルフィールド / 2024年4月22日 5時0分

-

5「配属ガチャ」対策を進める企業が、一度立ち止まって考えるべきコト

ITmedia ビジネスオンライン / 2024年4月24日 8時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください