不動産投資で夢の不労所得?サブリース・不動産一括借り上げの仕組み!マスターリースとの違いとは

LIMO / 2022年6月17日 19時35分

不動産投資で夢の不労所得?サブリース・不動産一括借り上げの仕組み!マスターリースとの違いとは

サブリースのメリットとリスクをわかりやすく解説!

「不労所得」といわれることもある不動産投資ですが、実は維持・管理などの手間がかかるため、実質的には不労所得とはいえません。しかし「サブリース」や「一括借り上げ」は、サブリース業者にほぼすべての管理業務を一任できるため、不労所得に近い投資とも考えられます。

ただし、サブリース契約に伴うトラブルは決して少なくありません。近年ではサブリース業者への規制強化も見られますが、引き続き、契約前のリスクの認識や徹底した契約内容の確認が必要です。

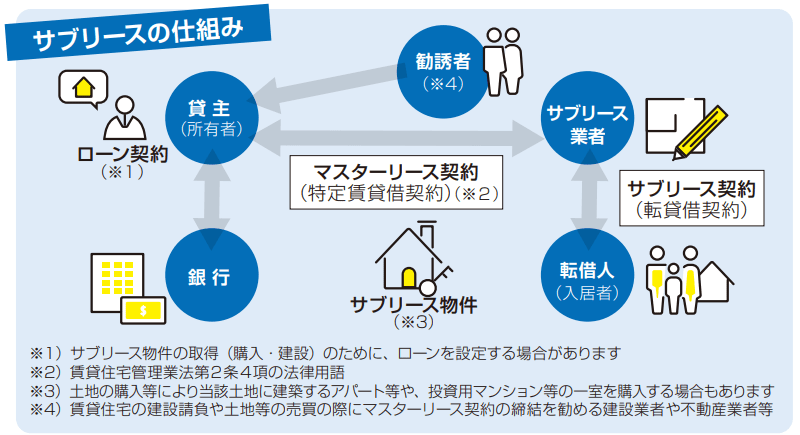

【不労所得】サブリースと不動産一括借り上げとの違い

出典:消費者庁「賃貸住宅経営(サブリース方式)に関する契約を締結する前に」

同等の意味で使われることも多い「不動産一括借り上げ」と「サブリース」ですが、厳密にいえば両者には次のような違いがあります。

【不労所得】不動産一括借り上げ

一括借り上げとは、転貸することを目的に所有者から建物全部を借り上げる賃貸借契約。「不動産投資する人(オーナー)」と「サブリース業者」の契約です。

一括借り上げは、「サブリース」に対し「マスターリース」ともいわれます。

【不労所得】サブリース

一方で、サブリースとは一括借り上げした物件を第三者に貸し出すことをいいます。「所有者から一括借り上げしたサブリース業者」と「居住者」の契約ということですね。

不労所得を狙える?サブリース・不動産一括借り上げのメリット

不動産一括借り上げ・サブリースのメリットは、管理の手間がかからず、一定の賃料収入が見込めることです。

サブリース・不動産一括借り上げのメリット1. 管理の手間がかからない

一般的な「管理委託」は、管理業務の一部を管理会社に一任し、管理の手間を軽減する目的のものです。

一方で、サブリースはサブリース業者がオーナーと入居者の間に入る構図。募集・家賃回収・更新・退去に伴う手続き・原状回復・メンテナンスなど、管理業務のほぼ全てをサブリース業者に一任できます。

サブリース・不動産一括借り上げのメリット2. 一定の賃料収入が見込める

サブリース業者は一括して建物を借り上げますので、オーナーは入居率や空室数にかかわらず、一定の収入を得ることができます。

【不労所得】サブリース・不動産一括借り上げのリスク

一般的な「管理委託」以上に手間がかからないサブリースは、まさに不労所得ともいえます。「一定収入」に魅力を感じる方も少なくないでしょうが、サブリースには“落とし穴”ともいえるリスクがあります。

サブリース・不動産一括借り上げのリスク1. 「家賃保証」に注意

「家賃保証」と聞くと「それなら安心!リスクはない」と考える方もいらっしゃるかもしれません。

しかし「家賃保証」は、必ずしも契約時の家賃が保証され続けるとは限りません。借地借家法では、マスターリース契約期間中、更新時などに家賃の減額請求をされる可能性があります。

サブリース・不動産一括借り上げのリスク2. 解約できない・途中解約される可能性も

オーナーとサブリース業者との間では、賃貸借契約(マスターリース契約)が交わされています。借地借家法では「借主保護」の観点が強い法律です。そのため、オーナーの都合で解約するのは基本的には難しいといえるでしょう。

とはいえ、契約書に解約条項があれば、それに則って解約が可能です。また、契約書にサブリース業者から解約できる旨の記載があれば、たとえ契約期間中でも解約されてしまうリスクがあります。いずれにせよ、契約前にはよく契約書を確認することが非常に大切です。

サブリース・不動産一括借り上げのリスク3. 不正融資の事例も

少し前に世間をにぎわせた「かぼちゃの馬車」の一件も、サブリース方式による30年間一括管理の契約でした。「一定期間の家賃保証」などを謳って巧みにオーナーを勧誘したにもかかわらず、事業者はその後、経営破綻。800名を超えるオーナーの賃貸事業が行き詰まり、自己破産に追い込まれた人も少なくなかったということです。

この問題の背景には「不正融資」があります。サブリース業者と地方銀行によるオーナーの収入や預金残高の改ざんにより、本来、融資を受けられる属性がないオーナーに融資を付け、サブリース物件を購入させたことで、ここまで被害が拡大してしまったのです。

【サブリース・不動産一括借り上げ】その他実際にあったトラブル例

10年前建設業者に勧誘されてアパートを建てたことに始まり、一括借り上げ、特約システム等次々に契約や費用負担を強いられる。

投資目的でシェアハウス1棟を購入し、事業者とサブリース契約をした。1年過ぎた頃から5年間の家賃保証が守られず困惑。

勧められてシェアハウスのオーナーとして投資目的で契約。銀行から借入れしたがサブリース会社が約束を守らず返済が困難になった。

不労所得の「魅力だけ」につられずリスクをしっかり理解する

サブリース契約に関するトラブルは、決して少なくありません。国土交通省や消費者庁、金融庁からは、サブリース契約における注意喚起の勧告も出ているほどです。

このような状況に鑑みて、国土交通省は2020年「不当な勧誘行為の禁止」や「誇大広告の禁止」「契約前の重要事項説明の実施」などを盛り込み、罰金措置もあるサブリース規制をスタートさせました。

しかし、どんな契約にもいえることですが、サブリース契約においてもオーナー自身が契約内容の理解とリスクの想定をすることが大切です。

「うまいだけの話」などありません。今はサブリース契約におけるガイドラインも公開されていますので、このような助けを得ながら、本当に自分にとって利益のある投資となるのか見極めることが大切です。

参考資料

金融庁「賃貸住宅経営に関する契約を締結する前に」(https://www.caa.go.jp/policies/policy/consumer_policy/caution/caution_011/assets/consumer_policy_cms102_201127_02.pdf)

金融庁・消費者庁・国土交通省「アパート等のサブリース契約を検討されている方は契約後のトラブルにご注意ください!」(https://www.mlit.go.jp/common/001258496.pdf)

国土交通省「賃貸住宅の管理業務等の適正化に関する法律について」(https://www.mlit.go.jp/totikensangyo/const/content/001358229.pdf)

国土交通省「サブリース事業に係る適正な業務のためのガイドライン」(https://www.mlit.go.jp/report/press/content/001368270.pdf)

外部リンク

この記事に関連するニュース

-

月10万円の不労所得を作る方法。大体いくら必要?

オールアバウト / 2024年4月5日 19時30分

-

「退職金」と「300万円の貯蓄」をアパート購入費にして「家賃収入」で生活したいです。厳しいでしょうか?

ファイナンシャルフィールド / 2024年4月2日 9時50分

-

不動産投資はリスクだらけ? 具体的なリスク対策・回避方法と注意点をわかりやすく解説!

ファイナンシャルフィールド / 2024年3月31日 4時47分

-

サブリースのマンションを売却できるか回答します!「サブリース物件売却くん」が判定サービス開始

PR TIMES / 2024年3月29日 18時0分

-

サブリース解約の正当事由に該当するか相談可能 好評につき「外せる君」の窓口スタッフ増員

@Press / 2024年3月29日 17時0分

ランキング

-

1「大事な大事な退職金2,000万円が“NISA”でみるみる溶けた。」年金月20万円の65歳元サラリーマン、老後計画崩壊で大後悔…「もう、生きていけない」【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月24日 11時45分

-

2「東大理3受かった子」に共通する"意外な性格" 日本イチ頭いい子供たちはどう勉強している?

東洋経済オンライン / 2024年4月24日 5時40分

-

3わずか2年半で消えた「幻のJR新型特急」とは 裏目に出た高性能

乗りものニュース / 2024年4月24日 9時42分

-

4「世界の猫を喜ばす」会社は、なぜ日本中の嫌われ者となったのか…いなば食品の炎上が止まらない根本原因

プレジデントオンライン / 2024年4月24日 9時15分

-

5IHI、エンジン燃費改ざん 4千台超、80年代からか

共同通信 / 2024年4月24日 23時26分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください