2018年:原油価格見通し。協調減産、シェール増産でどうなる?

トウシル / 2018年1月18日 13時0分

2018年:原油価格見通し。協調減産、シェール増産でどうなる?

2017年原油相場レビュー

NYMEX WTI月足 期近引継足(ドル/バレル)

2017年の原油(WTI)価格は、年後半に上昇し始めて年末には60ドルを上抜いた。

2014年後半、イラクからの原油輸出やリビアの原油生産が回復、一方で欧州や中国の景況感悪化により需要鈍化が懸念され、原油価格は大台の100ドルから急速に下落した。2015年に入っても、米国のシェールオイル開発が進んだ影響もあり、世界的に原油供給に余剰感があった。ダブつき解消に向けて石油輸出国機構(OPEC)の生産抑制が期待されたが、OPECは生産水準を維持する方針を示した。つまり米国の増産による価格低迷を容認した格好である。そのため原油価格は2015年に入っても下落し続け、翌年2016年2月には26.05ドルまで下落した。原油価格が下げ続けたことでシェール開発を取りやめる動きが見られ、先の安値以降はやや持ち直したが、常に米国の増産が懸念材料となり、2017年前半まで40-50ドルのレンジで目立った方向性が出ない状況が続いていた。

しかし、2017年後半は徐々にではあるが上昇し始めた。その背景にはいくつかの要因があり、主たる要因としてはOPEC加盟・非加盟国の協調減産が挙げられる。2016年12月にOPEC加盟国とロシアなど非加盟国は、15年ぶりに協調減産を実施することで合意した。当初、減産期間は2017年1月から6月までの半年間の実施であったが、5月の総会にて2018年3月末までの期限延長を決めた。本腰を入れて需給不均衡の是正に取り組むという姿勢は、これまでサウジアラビアなどの中東産油国は市場シェアの維持を考えていたが、油価低迷が長期化したことにより、価格安定化を最優先とする戦略に転換したことの表れだろう。加盟・非加盟国合わせて日量約180万バレルもの減産であり、順守されれば自ずと需給は均衡していくことが期待された。11月30日のOPEC総会では、協調減産のさらなる期限延長が決まり、2018年には供給過剰感が薄れて需給はバランスに向かうとの期待感が広がった。この他にも2017年はハリケーンの当たり年であったこと、中東の地政学的リスクが高まったこと、外為市場でユーロ/ドルが上昇したこと、株式市場では高値更新が相次いだこと、このような複数の買い材料があったことで、年初の高値水準である55ドルをブレイクするに至り、そして年末には節目の60ドルに達した。

OPEC加盟・非加盟国の協調減産

これまでの流れ

2016年11月30日。OPECはウィーンで総会を開き、原油市場の需給不均衡を改善して原油価格を回復するため、OPECとして生産量の約4.5%に相当する日量120万バレルを生産削減することで合意した。2017年1月から6月まで減産を実施することに。OPECが減産合意したのは2008年以来のこと。OPEC盟主であるサウジアラビアが日量約50万バレルを減産、加盟国全体で産油量を同3250万バレルに抑制することが決定した。政情不安等のあるリビアとナイジェリアについては減産の適用を免れ、経済制裁解除により産油量の回復途中にあるイランについては、合意時点の生産量近辺で凍結する特例措置が取られた。実質的には、経済制裁前の水準を主張するイランの要求をサウジアラビアは受け入れており、イランの一部増産を容認した格好。また、同調する姿勢を示していたロシアなど非加盟国の参加を減産実施の条件とした。

12月10日、OPEC加盟国と非加盟国(ロシア、メキシコ、オマーン、アゼルバイジャン、カザフスタンなど11カ国)はウィーンで閣僚会合を開き、非加盟国全体で日量55.8万バレルの減産を履行することで合意した。OPEC加盟国と非加盟国による協調減産の合意は、米同時多発テロによる需要が落ち込んだ2001年以来。先の総会で合意した加盟国による日量120万バレルの減産と合わせて、全体で日量約180万バレルの減産を実施することとなった。さらに減産の順守状況を監視する共同閣僚監視委員会(JMMC)を設置、市場均衡化に向けた積極的な姿勢が示された。

2017年に入り、協調減産が開始されたが、OPEC全体としては減産を履行するも、非加盟国の減産の動きが鈍く、加盟国と非加盟国全体の減産順守率は4月になるまで100%を超えることはなかった。そのため、減産を決めたことは評価に値するが、履行されないようであれば需給改善は遅々として進まないとの見方が広がり、なかなか原油買いにつながる状況には転じなかった。しかし、4月以降は順守率が100%を上回り、さらに5月25日の総会で、減産措置を2018年3月末までとする9ヶ月の延長で合意、これにより需給改善に向けての本気度が伝わり、原油価格は6月の42.05ドルを底値に切り返す動きに転じた。

その後も7月の閣僚会合では、ナイジェリアが自主的に生産量の上限を設定することが決まり、11月30日の総会においては、減産期限を2018年3月からさらに9ヶ月間延長して2018年12月末まで続けることで合意した。減産規模はこれまでの日量180万バレルのままだが、減産合意の適用除外となっていたナイジェリアとリビアに関しても、生産上限を2017年の水準にすることで決まった。協調減産に加わっていない米国のシェールオイル増産への対抗措置を本格化させる姿勢を示した格好である。

減産は奏功するのか、均衡する時期は?

複数の強気な材料があったとはいえ、2017年下期に原油価格が上昇した理由の一つとして、OPECらによる協調減産が影響したことは明白だろう。ただし、OPECは原油市場が均衡する目標として先進国(OECD)の石油在庫が過去5年平均レベルにまで減少する必要があるとしており、この水準を未だ大幅に上回っている。減産の効果が数字として表れ、さらにある程度の期間で5年平均への到達が視野に入った場合は、需給改善のリアリティが増し、原油相場は急速に買われる可能性がある。しかし、足元の在庫水準と減産ペースを勘案すると、即座に市場均衡の兆候が出てくることは想定し難い。

国際エネルギー機関(IEA)のデータによると、経済協力開発機構(OECD)の商業用石油在庫は10月時点で29億4000万バレル。10月時点の過去5年平均は28億1500万バレルほどであり、あと1億2500万バレルの取り崩しが必要となる。月毎に在庫増減があり、定点ではなく2012-2016年(過去5年)の平均水準まで取り崩すとなると、あと1億5000万バレルほどの在庫縮小が必要である。日量180万バレルの減産を順守すれば80-90日ほどで達成可能となるが、これは机上の空論に過ぎない。実際にはその他の数多の要因があるため、この通りにはならないのは言わずもがなである。

OECD民間石油在庫(100万バレル)

2017年1月から減産を実施しているが、年初の水準からの減少幅は1億2500万バレルほど。その他の需給バランスがこれまでと変わらないと仮定した場合、少なくとも同期間の10ヶ月ほどの期間を要することになる。2017年後半に入り、平均水準との差の縮小ペースが速まっているが、年末年始の在庫調整、夏場のドライブシーズンに備えて在庫を積み増す傾向があるため、そのペースはやや鈍化する可能性がある。仮に足元のペースを継続したとしても、市場均衡が視野に入るのは春季の定修が一巡する4月ないしは5月あたりになるとみている。

ロシアの原油生産量(1万バレル/日)

なお、この条件が達成されるには、加盟国および非加盟国が最低限現状のレベルでの減産を遂行し続ける必要がある。2017年に入ってからOPEC加盟国は減産を履行する産油国が増え、その結果順守率も高めで推移している。しかし、非加盟国には非順守国が多く、足並みは揃っていないといえよう。つまり減産参加国間で温度差があると判断せざるを得ない状況にある。なかでも日量約60万バレルの減産のうち半分の同30万バレルの減産を目標とするロシアにおいては、夏場に目標数値まで減産したが、足元では再び目標未達の状態に戻っている。米同時多発テロの影響で需要減退を懸念し実施した2001年の協調減産時も、減産は履行されたが生産目標に対しては届かず、原油価格の上昇に連れて順守しない産油国が相次いだ。中東産油国の大半が歳入の大部分を原油に依存しているため、原油価格が上昇することで輸出収入確保に動き、そのため減産を守らなくなった経緯がある。資源国ロシアにとっても同様である。当時は、中国を筆頭とするBRICsといった新興国の石油消費量の急拡大があったため、減産が全うされずとも需給バランスは改善に向かったが、そこまでの需要の伸長が見込めない現在においては、バランスさせるには供給を絞ること、つまり合意した内容を順守することが最優先となる。しかし、足元の原油価格の戻りを受け、一部の産油国からは減産に消極的な意見も聞かれる。原油価格次第では減産ペースが鈍化するシナリオも想定しておく必要がある。これはロシアに限らず、原油価格が60ドルを超えてきた現在、その他非加盟国はもとよりOPEC加盟国においても減産を順守しなくなる可能性もある。

また、OPECは概ね原油の減産を履行しているが、NGLなどの生産は微量ながらも増加傾向にある点にも注意したい。コンデンセート(軽質の原油)など二次供給は減産対象外となっているため、減産の抜け道としてこれら二次供給品の生産を意図的に増やしている可能性もある。特にイランのコンデンセート供給に対するポテンシャルは高く、見掛けは減産が履行されていたとしても、同国を中心に減産対象外の二次供給品が市場に出回り、需給バランスがなかなか改善されないといったシナリオも描いておく必要があろう。過去5年の在庫水準との乖離と縮小ペース、戻している原油価格、二次供給の生産増加傾向、これらの関係からすると、2018年前半は供給過剰の状態が続く可能性が高く、需給がバランスするのは早くとも2018年下期に入ってからになるだろう。サウジアラビアのファリハ・エネルギー産業鉱物資源相も12月時点で、在庫はまだ大きく減少しておらず約1億5000万バレルの供給過多にあり、2018年下期まで解消しないとの見解を示している。

OPECの原油およびNGLs生産量(1万バレル/日)

米国のシェールオイル生産増

リグ稼働数は増加傾向

OPEC加盟国および非加盟国が減産を実施するも、未だに世界的な原油需給バランスが供給過剰を維持している主たる要因は、米国の生産増加が続いているためである。その増加のほとんどがシェールオイル生産によるもの。2014年以降の原油価格下落により採算性が悪化、掘削活動が停滞していたが、ここにきて原油価格の戻りに歩調を合わせて、再び掘削活動が活発になってきている。米エネルギー情報局(EIA)の週次のデータによると、米国の原油生産量は2017年11月第1週の時点で、1983年の週次統計開始以来、過去最高を更新した。その後も原油価格が回復基調を継続、シェール企業は積極的に増産に動き、シェールオイルを含む米国の原油生産量は右肩上がりの状態にある。シェールオイルの生産動向を確認するにあたっては、石油掘削装置(リグ)の稼働数が一つの目安となる。リグの稼働数が上がることで、いずれその油井からシェールオイルが生産されるため、リグ稼働数の増加は先行きの原油生産量増加の指標となる。

リーマンショック後の油価暴落後、原油価格は再び100ドル水準へと上昇した。価格上昇によりコスト見合いが十分となり、シェール企業の活動が急回復し、2014年10月にリグ稼働数は1609基にまで増加した。しかし、原油価格がその後急落したため、シェール企業の生産活動は急縮小し、その動きに遅れる格好で原油生産量も減少に転じた。2016年に原油価格は20ドル台まで下落したため、リグ稼働数は同年5月に316基にまで減少した。長期停滞の可能性もあったが、原油価格が安値から戻し始めたため、シェール企業は再び生産活動を回復、その動きに遅れて追随する格好で原油生産量も増えている。2017年末時点で、リグ稼働数800基水準にまで回復した。稼働状況はピーク時の50%程度に過ぎないが、1油井に対する生産性向上の影響もあり、原油生産量は過去最高を更新するに至った。また、掘削はしたものの油価下落により生産していない油井があり、リグ稼働数には反映されていないが生産量増加に寄与している油井が増えている。

米国の原油生産量およびリグ稼働数(1万バレル/日、基)

油価上昇以外のリグ稼働数増加の背景

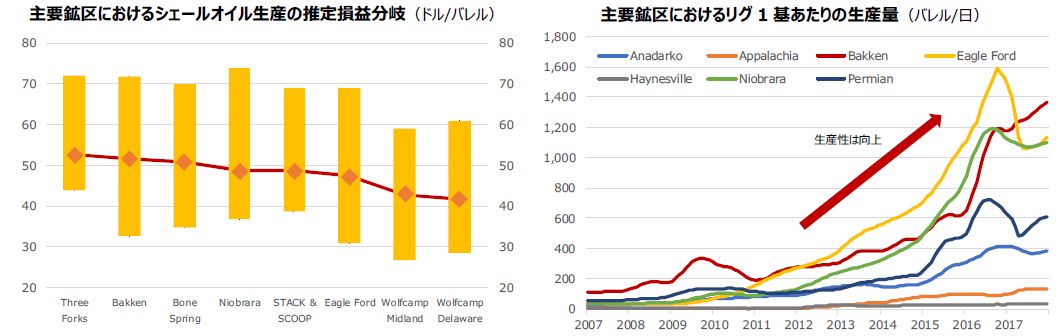

リグ稼働数が増加した背景は原油価格の上昇が主因ではあるが、それ以外に生産コストの低下も重要なファクターである。油井毎にバラつきはあるものの、一昔前は平均で60ドル前後とみられていた採掘コストも、2015-2016年には50-60ドル程度へと下がった。2017年のブレイクイーブンは推定で45-55ドル程度とさらに下がり、2017年後半は平均するとマージンが確保できる水準へと原油価格が上昇したため、パーミアン盆地などの低コスト油田を中心にリグの稼働数は増加傾向を示した格好である。コスト面からの生産維持は、足元の原油価格からすると当面続く公算大。

また、原油生産量の増加はリグ稼働数の増加のほか、前述の通り、生産性が向上したことも主な理由の一つである。ここ2、3年の間で、主要鉱区における1基のリグからの原油生産量が、これまでの2倍前後へと増加した。シェールを採取方法はいくつかあり、主なものとしては水平に穴を掘る水平掘削技術と、砂などを混ぜた水を高圧で注入して細かな亀裂(フラクチャー)を生じさせ、そこから原油を採掘する水圧破砕法(ハイドロ・フラクチャリング)という採掘法が用いられる。前者の場合、坑井を掘削して生産性の高い場所(スイートスポット)を探す作業を行い、投資効率の高い場所での採掘が進められていたが、岩石の物性分布を解析することにより、スイートスポットを効率的に探し出す技術が進んでいる。後者においては、かなりの水資源が必要となるが、地質分析時のデータ解析が進んだことにより砂や水などの使用量に無駄が出ず、最適な水準で採掘できるようになった。このように従来の掘削法での生産性が高まったほか、資源探査最大手ハリバートンは膨大なデータを処理、解析して精密でかつ立体的に地下の透視図を作成するマイクロサイスミックという新たな技術を開発し、生産コストは大幅に抑制された。このほかにも、機材の性能向上やパイプラインなどの輸送インフラの整備なども影響している。

右:EIAのデータを基にクリークス作成

今後の米国の原油生産量は?

原油価格上昇、採掘コストダウン、生産性向上を背景に、米国のシェール生産活動は今後も活発な状態が続く可能性が高い。一頃の原油安局面では、30ドル台前半では生産活動の継続は困難(デボン・エナジー)、50-60ドルに上昇しなければ生き残れない(パイオニア・ナチュラル・リソーシズ)といった声も聞かれていたが、当時に比べると原油価格は十分な水準へと上昇している。特にこの2社は優良鉱区を所有していることもあり、原油価格が上昇すればするほど業績が好転することは必至である。明るい業績見通しが示されることで、将来的な開発投資も拡大する可能性があり、それにより生産量はさらなる増加となる可能性を孕んでいる。米国の株式市場が最高値を更新していることから、米企業の先行きに対して全般的に楽観ムードはあるとはいえ、2017年後半から回復傾向にあるシェール企業も多い。ここ数年の投資削減により低迷した業績を取り戻すべく、積極的に開発を進めることも十分あり得る。これらを勘案すると、米国の原油生産量は、EIAが予測する2018年第1四半期:日量988万バレル、第2四半期:997万バレル、第3四半期:999万バレル、第4四半期:1023万バレル(12月の短期エネルギー見通しより)といった右肩上がりの増産となる確度は高いといえよう。

シェール企業大手7社の株価(2014年1月終値=100)

米国は1975年から原油の禁輸を続けてきたが、2015年末に輸出が解禁された。テキサス州南部のメキシコ湾岸の港町コーパスクリスティからの原油輸出が増加傾向にある。同港はテキサス州内の主要パイプラインと接続しており、輸出の立地に適していることから、最近ではインフラ整備も進んでいる。同州にはパーミアン、イーグルフォード、ヘインズビルなどのシェール構造があり、ここで生産された原油がコーパスクリスティに集まってくる。メキシコ湾岸地域は製油所が林立しているものの、メキシコ湾の海底油田から生産された原油や他国から輸入された原油が集まるため、処理が追い付いていないのが現状。老朽化が進んでいる製油所が多いことに加え重質の高硫黄分の原油を処理する製油所が多く、シェール鉱区から産出した軽質の原油を処理する製油所が少ないことも、在庫の余剰感に拍車を掛けている。そのため高付加価値のある製品への精製が可能な軽質で低硫黄のシェールオイルの輸出増加への動きが強まっている。ブレントとのディファレンシャル(油種間格差)の拡大により価格競争力が強いことも、輸出増加の理由として挙げられる。米国の原油輸出は当面堅調に増加していくことが見込まれる。一部では、2020年までに世界の石油輸出国トップ10にランクインするとの見方もある。OPECらが減産を履行しても世界の原油需給がなかなか改善しないといった状態は、しばらく続く可能性が高い。また、減産に参加していない産油国では、ブラジルからの供給増加も見込まれる。深海底にある岩塩層(プレソルト)直下のサブソルト層での油田開発が進んでいる。可採埋蔵量は推定700億バレルという大規模なもの。近年では水深のかなり深い超深海油田でも開発が進められており、ここからの増産も踏まえるとOPECらによる減産効果はかなり薄くなる公算が大きく、当面の間は供給過多の状態が継続する可能性が高い。

その他の要因

ハリケーンリスク

2017年はハリケーンリスクに見舞われた。8月下旬、大型ハリケーン「ハービー」がテキサス南部を直撃、ヒューストンなどで大規模な洪水が発生した。物的被害は2005年の「カトリーナ」を上回る規模との予測も。また、9月初旬には「イルマ」がフロリダ州に上陸。2017年はハリケーンの当たり年となった。

テキサス州およびルイジアナ州の沿岸部は石油精製施設が集まる地域であり、「ハービー」襲来により石油需給に大きな影響が出た。ハリケーン接近に伴い海上のプラットフォームや製油所は一時閉鎖したため、原油生産量や原油輸入量、そして原油処理量が減少。上陸後に勢力を弱めたものの、内陸にとどまり、再度海上に戻って再上陸したため、未曽有の洪水を発生させるという甚大な被害をもたらした。ハリケーン通過後も水は引かず、しばらく石油精製施設の稼働は低い状態に。テキサス州のシェール鉱区においても一部生産を縮小する動きが見られた。ドライブシーズンの終わり頃であったが、製油所の稼働が低下することでガソリン供給への不安が高まり、原油のみならず石油製品市場にも影響は及んだ。

2000年以降、テキサス州およびルイジアナ州に上陸した記録的なハリケーンはいくつかある。なかでも大きな被害をもたらした2005年の「カトリーナ」は記憶に新しい。同年はハリケーンや熱帯暴風雨が相次いで発生、さらに上陸した。メキシコ湾の油田や湾岸の製油所は大ダメージを受け、原油相場にハリケーンが影響することを印象付けた。翌年の「リタ」、2008年の「グスタフ」、「アイク」以降、大型ハリケーンはあまり発生していなかったため、ハリケーンリスクに対する警戒感は薄れていたが、2017年の「ハービー」により呼び覚まされた格好である。

2000年以降にテキサス州およびルイジアナ州に上陸した大型ハリケーン

ハリケーンの進路および勢力(熱帯低気圧<熱帯暴風雨(トロピカルストーム)<ハリケーン(カテゴリー1-5))、被害状況によっては原油価格に影響が出ることは明白だが、天候要因を先読みすることは極めて困難である。過去に前述の2州に上陸した大型ハリケーンの進路を見ると、フロリダ半島とメキシコのユカタン半島の間を通過しているケースが多いように感じるが、自然現象ゆえどの進路を取るのかは皆目見当もつかない。いずれにせよ6月から11月までハリケーンシーズンにおいては、天候状況を確認する必要があろう。年後半は、天候要因での上昇リスクがあるという点は念頭に入れておきたい。

地政学的リスク

中東の地政学的リスクが高まると、産油国が多い地域だけに、供給不安の高まりから原油価格は上昇する傾向がある。過激派組織イスラム国(IS)による原油供給への不安は和らいだが、2017年は中東各地で様々な地政学的要因がクローズアップされた。サウジアラビアの粛清、イラクのクルド人自治区問題、カタールの断交、イランの反政府デモなどOPEC加盟国の情勢悪化が相次いだ。油田の帰属を争いクルド自治政府とイラク軍が交戦し、一時北部キルクークからの供給が減少したこと以外、原油需給への直接的な影響は限られたが、中東地域の緊張の高まりは原油価格高騰をもたらす可能性があるだけに、市場は強く買い反応する傾向がある。

2010年にチュニジアで起きたジャスミン革命を発端とするアラブの春のような大規模で長期に及ぶ地政学的ショックにより、原油価格は大きく押し上げられた経緯がある。一時的な地政学的要因は上昇しても反動から押し戻される可能性が高いとはいえ、イスラム教のスンニ派とシーア派の対立やパレスチナ問題等、原油需給とは別の宗教的な問題など根の深い不安要素が多分にあるため、いつ政治的・軍事的・社会的な緊張が高まり、原油生産や輸出などの供給に支障をきたすのかは先読みし難いだけに常に注意する必要がある。いずれにせよ、いつ何時発生するかわからないだけに、数ドル程度の上昇の中東プレミアムは想定しておくべきだろう。また、アフリカ地域のOPEC加盟国であるナイジェリアやリビアにおいても、潜在的に政情不安を抱えており、いつ顕在化しても不思議ではないため注意したい。

投機マネーの動きには細心の注意が必要

2017年後半に原油価格を押し上げたその他の要因としては、ハリケーンリスクや地政学的リスクよりもファンド筋の買い上がりによるところが大きい。ファンド勢は基本買い方針でポジションを作るが、その勢いは増している。2017年よりも前においては、2014年6月下旬に記録した45万8969枚の買い越し(買いポジションと売りポジションの差引)が過去最高の買い越し幅だったが、2017年2月下旬には55万枚を超え、夏場には一旦40万枚割れまで縮小したものの年後半は再び買い姿勢を強め、年末には63万2161枚の買い越しと過去最高を更新した。生産者筋とは異なり、ファンド筋は基本的に現物の受け渡しを伴わずに反対売買で決済するため、買ったものはいずれ手仕舞い売りに動く。そのため、大幅な買い越しとなればなるほど、その反動から玉整理の売りに押されることが見込まれた。しかし、投機マネーの流入に歯止めが掛かることはなく、上値でも買い上がるスタンスを継続した。

WTIの限月順に並べたサヤ構成(フォワードカーブ)は、長期に亘ってコンタンゴ(期近安期先高)の状態にあったため、ファンド勢は期近中心に買いポジションを構築してきた可能性が高い。OPECらの減産により需給緩和感がやや後退したこともあるが、期近中心に買われ続けた結果、フォワードカーブの形状は徐々に変化し、年末時点ではほぼバックワーデーション(期近高期先安)となった。こうなると期先が安くなるため、生産者筋は先物のヘッジ売りを仕掛け難くなり、売り圧力が弱まることになる。方やファンド筋は、限月交代時のサヤ出世(当限に近づくにつれて高くなっていく)が期待できることもあり、期先に買いを集めるようになるため、地合いの強い状態が続く傾向がある。基本的にバックワーデーションの状態は需給が引き締まった状態に起こり得ることから、足元の基調は強いと判断せざるを得ない。

何が切欠でどういう理由で各々が変化したのか、卵と鶏の理論に過ぎないが、これまでの動きを見る限り、2017年前半は、OPECの減産に懐疑的になりながらも徐々に減産の動きが確認されたため、コンタンゴが緩やかになるとともにファンド筋の買い越し縮小が一服したと考えられる。年後半は、需給緩和感の解消期待から買い姿勢を強め、コンタンゴからフラット、バックワーデーションへと転じたと考えるのが賢明だろう。

ファンド筋の買い越し幅とフォワードカーブ(ドル/バレル、枚)

では、いつまでファンド筋の買いが続くのか。過去にない水準まで買い越しを強めているため、そろそろ限界ではないだろうかと考えることもできるが、ファンド筋の限界がどこにあるのかは不明であり、買い姿勢をさらに強める可能性もある。特に米株式市場が過去最高値を更新していることから、投機マネーはまだ潤沢に残っていると考えるべきかもしれない。最近の米経済指標は明るめの内容が示されており、先行き景気に対する楽観からリスクオンの流れがより強まると、株価上昇に連れて原油価格も上昇し続ける展開も十分あり得る。ただし、買い越しが膨らんでいるだけに、手仕舞い売りに動いた場合には、相応の下向きのバイアスが掛かることは念頭に入れておく必要がある。フォワードカーブの変化には注視したい。

2018年の見通し

需給面に関しては、OPECらの減産により徐々に供給過剰感は和らいでいく可能性がある一方、米国のシェール増産がそれを打ち消す可能性もあり、強弱見方が分かれる。パワーバランスがどちらに偏るかは原油価格次第。価格が上昇した際には、OPECらは減産を解除し、米国のシェール企業は増産体制を強めるため、上げ足は鈍ることになる。一方、下落した場合、シェール企業は活動を抑制、OPECは減産を継続することになるだろうが、減産による市場均衡化が見えてこないため、市場では失望感が高まる可能性が高い。二極化しているこれらの要因からは、下振れ余地の方が大きくなると判断する。需給均衡の可能性があるのは年後半であり、それまでは上昇は鈍く、下落は鋭いといった動きとなるだろう。

ただし、注意すべきは投機マネーの動きである。好調な経済指標や減税政策の影響もあり、米国の株式市場は2018年前半、力強い状態を維持するというのが市場のコンセンサスとなっている。つまり、株価が堅調地合いを継続すると、ファンド筋の買いが続くことになる。決算月はファンドによって異なるが、年前半においては5月にヘッジファンド特有の動きが見られる傾向がある。また、WTIの期先限月で取組高が多いのは6月限と12月限であり、6月限の納会は5月22日である。これらのタイミングを勘案すると、5月までは比較的堅調に推移し、5月の納会前後で利食い売りが膨らみ、大きく値を下げる展開が描ける。一度下げに転じると、それまでの上昇に対する反動もあり、売り気が急速に高まって下げ足速める可能性もある。年後半は市場が均衡する可能性があるが、中間選挙の情勢を見極めたいとして株価は上値重くなる展開が見込まれるため、投機マネーの流出が加速する展開も想定しておく必要があろう。天候リスクを踏まえて総合的に捉えると、下記のようなシナリオとなることが見込まれる。筆者としては後者のベアシナリオとみている。

WTI 原油価格見通し(ドル/バレル)

(CREEX LLC.)

この記事に関連するニュース

-

変動の激しい原油価格、今後の見通しは?

トウシル / 2024年4月18日 7時30分

-

原油価格は中東情勢が沈静化しても下落しにくい 再び1バレル=100ドル突破の可能性はあるのか

東洋経済オンライン / 2024年4月9日 10時0分

-

本当にある怖い原油高の話

トウシル / 2024年4月9日 7時30分

-

原油先物は小反落、供給逼迫観測で堅調維持

ロイター / 2024年4月1日 10時45分

-

OPECプラス、6月会合前に生産政策変更の可能性低い=関係筋

ロイター / 2024年3月27日 8時4分

ランキング

-

1サイゼリヤ、ギリギリ「国内黒字化」も残る難題 国内事業の利益率0.05%、値上げなしで大丈夫か

東洋経済オンライン / 2024年4月24日 7時30分

-

2山手線沿線の再開発が進む 「新宿、渋谷、品川」駅の工事はいつ終わるのか

ITmedia ビジネスオンライン / 2024年4月25日 7時10分

-

3イトーヨーカドー、祖業のアパレル復活なるか アダストリアとの新ブランドが生んだ“相乗効果”

ITmedia ビジネスオンライン / 2024年4月25日 10時0分

-

4アキレス、シューズの国内生産終了へ コスト増や少子化など背景

ロイター / 2024年4月25日 16時27分

-

5過度の変動望ましくない、動向注視し万全の対応行う=円安で官房長官

ロイター / 2024年4月25日 11時35分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください