スプリングラリーはある?4月のリスク要因を知る

トウシル / 2018年3月30日 7時33分

スプリングラリーはある?4月のリスク要因を知る

外国人投資家による売り越しは一巡するか

今週は日米市場ともに政治リスクを巡る不安とハイテク株の下落を主因に不安定な動きとなりました。トランプ政権が半導体など重要技術に対する中国からの投資を制限する意向を明らかにし、保護主義的な通商政策で世界経済が減速するとの懸念が再燃。一方、ユーザーの個人情報流用問題でフェイスブックの株価が急落し、自動運転車の走行試験が世界で停止される動きが報道されると、画像処理半導体銘柄のエヌビディアが下落するなどし、米ハイテク(IT)関連株が変調をきたしたこともリスク回避につながりました。

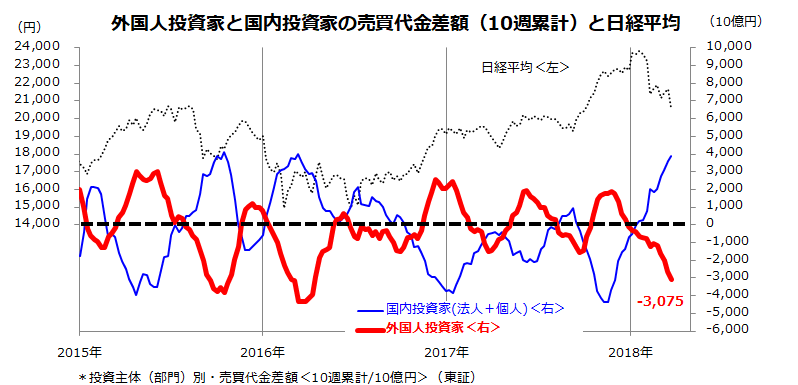

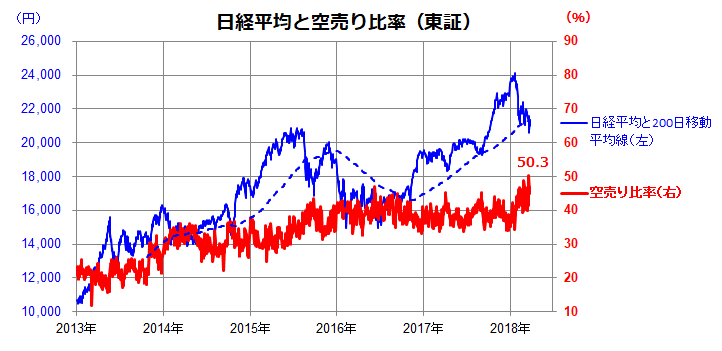

こうしたなか、東証の投資主体別売買動向における「外国人投資家の日本株売買差額」をみると、23日までの11週で累計約3.1兆円の売り越しとなりました。図表1が示すとおり、10週累計では約3兆757億円の売り越しで、2013年以降のアベノミクス相場における10週累計売買差額と比較すると、外国人売りも規模的には一巡する可能性があります。また、東証の「空売り比率」は50.3%(23日)に達し、3月2日の48.8%を上回り過去最高を更新(図表2)。この指標は、株安を見越した短期筋が空売りに動いたことを示す指標で、一般的には40%を超える水準は「売られ過ぎ」を示す逆張り指標として知られています。なお、ドル円相場が106円台後半に戻してきたことは、「新年度相場」に支援材料となりそうです。

図表1:外国人投資家の累計売買差額は「売り越し一巡」が近いことを示唆

図表2:東証の「空売り比率」は初めて50%を突破した

日米の株式市場は値ごろ感を強めている

2月以降に株価が下落した結果、日米株式は「値ごろ感」や「割安感」を鮮明にしています。図表3は、米国のS&P500指数と日本のTOPIXをそれぞれの12カ月先予想EPS(1株当り利益の市場予想平均)で割り込んだ予想PER(株価収益率)の推移を示したものです。

S&P500指数の予想PERは昨年秋の18.8倍から過去5年平均である16.4倍にまで低下。米国株の「割高感」は後退しました。TOPIXの予想PERは過去5年平均(14.7倍)を割り込み、13.6倍に低下し「割安感」を示しています。ファンダメンタルズ(業績見通し)が堅調でも、センチメント(市場心理)やモメンタムの悪化が株価を押し下げた結果、バリュエーション面では投資の好機が近づいたことを示唆しています。

11月の中間選挙を意識したトランプ大統領の通商政策に揺らされる状況は当面続きそうですし、中国やメキシコが当面のターゲットだとしても、日本に矛先が向く可能性もあります。実際、鉄鋼・アルミへの高関税発動については、EU(欧州連合)や韓国が適用を除外されたのに、日本は除外されませんでした。4月18日に予定されている日米首脳会談で、日本政府は米国政府に適用除外を働きかけると思われます。国内では森友学園問題を背景とする政治的不透明感が早期に払しょくされる可能性は低そうです。とは言っても、日本が高関税から適用を除外され、安倍政権の持続が明らかとなれば、新年度入りを契機に相場が落ち着きを取り戻す可能性はあります。為替市場で過度のドル安・円高が是正され、来年度の業績見通しが安定化すれば、中長期マネーの還流を支えに日経平均が2万3,000円程度を目途にした「スプリングラリー(春相場)」を示現していく可能性があります。

図表3:株価下落で米国株と日本株の予想PERは低下した

4月以降の注目イベントは波乱要因となるのか

上述した需給改善や株式市場の値ごろ感(割安感)を前提とすれば、外部環境の改善次第で日経平均が新年度入りを契機に戻りを試す展開が期待できそうです。ただ、警戒すべきリスク要因にも目配りは欠かせません。図表4に示すとおり、4~6月に予定されているリスクイベントの結果や展開次第で、再び市場が乱気流に見舞われる可能性はあります。

(1)米雇用統計の発表結果を踏まえたFOMC(米連邦公開市場委員会)の金融政策、債券利回り、為替(ドル円)相場の反応

(2)4月18日に予定されている日米首脳会議、4月27日に予定されている南北朝鮮首脳会議、5月に予定されている米朝首脳会談とその結果を受けた朝鮮半島情勢

(3)トランプ政権の対中貿易制裁と中国の報復措置拡大のリスク

(4)森友学園問題の進展による「ABEXIT」(安倍政権やアベノミクスの終焉)リスク

などが不透明要因です。

(1)は、2月の雇用統計が賃金上昇率の安定を示したことで債券利回りは安定化しており、金融市場に過度の影響を与える金利上昇にはなっていません。(2)は、金正恩が外交攻勢に出てきたことで、地政学リスクはいったん後退しつつあります。(3)は、中間選挙(11月6日)に向けた「民主党の攻勢」を押し戻そうとするトランプ大統領が政治パフォーマンスに対外交渉を利用している感があります。特に中間選挙で上下両院議会が「民主党優位」に転じると、ホワイトハウスがレイムダック化(停滞)し、大統領自身がさまざまな疑惑で弾劾・罷免される可能性が浮上してきます。中間選挙に向けて支持率をテコ入れするため、トランプ政権は強硬な対外姿勢を維持していくと思われます。

図表4:当面の注目イベントを整理してみる

▼著者おすすめのバックナンバー

2018年3月23日:日経平均は内外の政治不安に耐えられるか

2018年3月16日:日米政治不安 対 ハイテク関連株の強気

2018年3月9日: 波乱相場でも輝く?ビューティー関連の堅調には理由がある

▼今日のマーケット・キーワード]:延び続ける『健康寿命』

(香川 睦)

外部リンク

この記事に関連するニュース

-

これが波乱相場?米国株、恐怖指数の上昇を先回り売りか(香川睦)

トウシル / 2024年4月19日 8時0分

-

S&P500に暗雲が迫る?株価下落にどう対応するか(香川睦)

トウシル / 2024年4月12日 8時0分

-

今月の質問「今、日本株を売りますか?」

トウシル / 2024年4月5日 16時0分

-

[今週の日経平均]なるか?新年度相場のスタートダッシュ~一歩退いて捉えたい株価の先高観~

トウシル / 2024年4月1日 12時34分

-

米国株高は小休止?S&P500はどこまで伸びるのか(香川睦)

トウシル / 2024年3月29日 8時0分

ランキング

-

1楽天グループ、決済アプリを統合 ペイペイ経済圏に対抗

共同通信 / 2024年4月18日 17時41分

-

21ドル=154円 円安で家計負担は「11万円増」試算も 「電気」「都市ガス」負担軽減措置打ち切りで家計に打撃

TBS NEWS DIG Powered by JNN / 2024年4月18日 17時13分

-

3いなば食品、入社辞退者が憤る内定後の『一般職採用です』告知「ボロ家」よりも許せなかったこと「待遇わからず」「想定していた働き方と全然違う」

NEWSポストセブン / 2024年4月17日 7時15分

-

4円安の流れはしばらく継続?

為替の見通しや介入の有無を徹底解説Finasee / 2024年4月19日 7時0分

-

5野菜高騰 ニンジン2倍、キャベツやきゅうりも1.5倍 連休前には落ち着く…?

日テレNEWS NNN / 2024年4月18日 21時4分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください