長期投資の買い時。一発勝負VS時間分散

トウシル / 2019年12月7日 7時0分

長期投資の買い時。一発勝負VS時間分散

いつ投資するか?

実際に長期投資を行うとしたら、どうすればいいか、今回は、株に「いつ投資したらいいか」についてお伝えします。

一回切りの投資は、運次第

一回切りの投資とは、投資するお金すべてを文字通り一回で投資することです。では、投資した後、どうなるのか、下のチャートをご覧下さい。

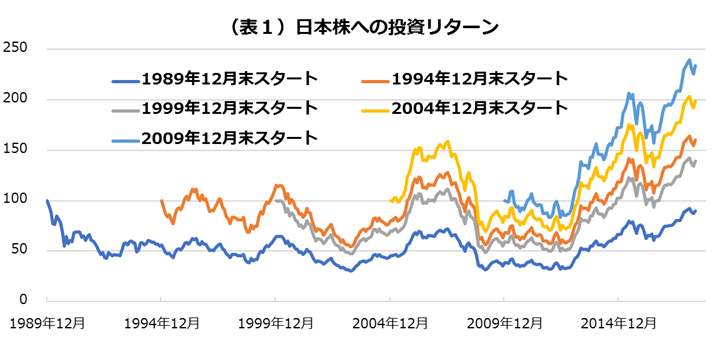

表1は、日本株に様々なタイミングで100万円を1回で投資した場合のシミュレーションです。今年4月末時点の金額を右端に書いています。1989年12月末に投資スタートした場合、100万円が約90万に。投資元本100万円を割り込んでいます。長期的には、経済の拡大に伴い、金融市場は拡大していくため、株式市場全体も上昇する可能性が高いと言われますが、実際はその時々における市場環境の条件次第で、何年でプラスリターンを上げられるのか、利益が出るのかは変わってきますし、誰にもそれは分かりません。

1989年12月末と言いますと、28年以上前ですから、30年近く投資していても、プラスリターンにならない場合もあるということです。筆者はそれでもひたすら長期で待ち続ければ、プラスリターンになるときがいつかは来ると考えますが、ほとんどの投資家はそんなに気長には待てないでしょう。気長に待てないのであれば、一回切りで全額を投資して儲かるかどうかは、運次第ということになってしまいます。

何度も同じ金額でしつこく投資しよう

次に、毎月同じ金額をしつこく長期的に投資し続けた場合を検証してみましょう。

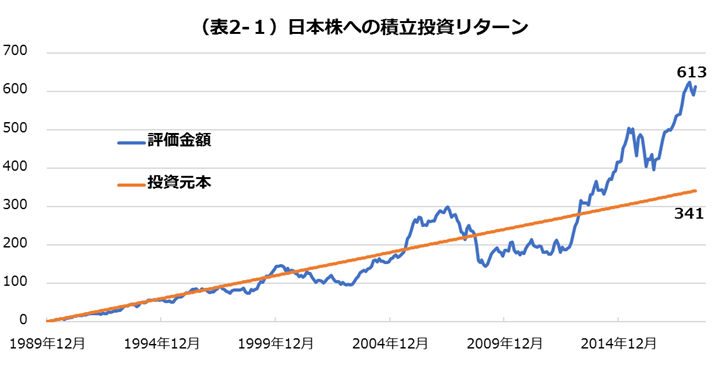

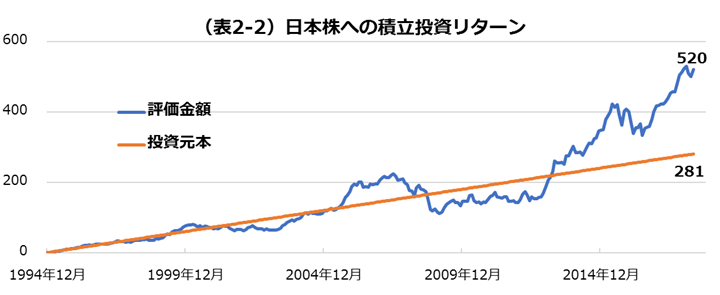

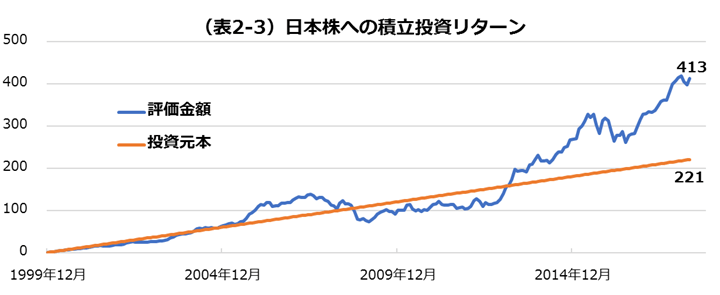

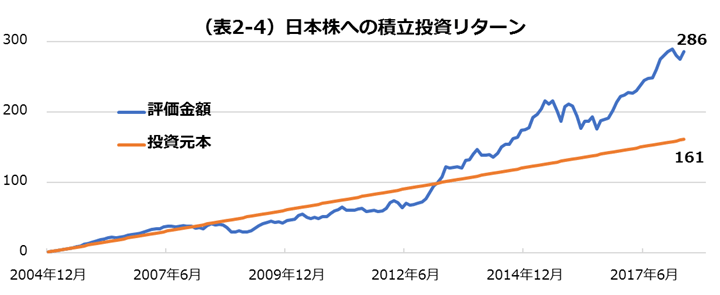

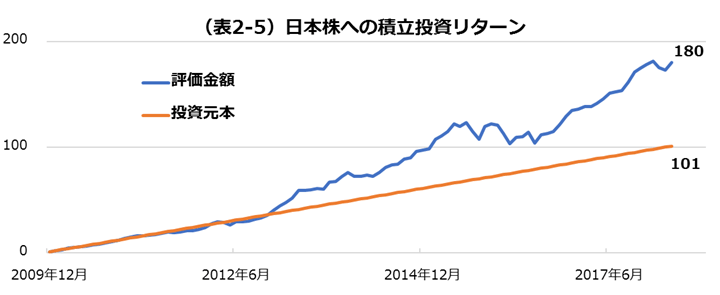

毎月もらう給料のうち、決まった金額を「積立貯金」する人がたくさんいると思いますが、この場合は、決まった金額を貯金ではなく、投資していくというケースです。これを「積立投資」と言います。以下は、毎月1万円ずつ毎月末に投資を続けていった場合の評価金額と投資元本の比較です。

上記のチャートを見れば、分かりますが、青い線の評価金額がオレンジの線の投資元本をすべて途中から上回っています。これは、すなわち儲かっているということです。表1で見たとおり、1989年12月末に一回切りで全額を投資した場合は、直近2018年4月末で評価金額は投資元本割れになっていましたが、この積立投資であれば、プラスリターンになっています。このように、しつこく、しつこく長期にわたり、同じ金額の投資を続けていくことが収益獲得につながります。

売値はコントロールできないが、買値の平均単価を低くすることはできる

当たり前ですが、儲けるための秘訣は、安く買い、高く売ることです。

ただ、高く売るということはコントロールできません。売値はマーケット次第なので、コントロールすることは不可能です。

しかし、安く買うということはコントロールが一定程度できます。そんなの無理だと思われるかもしれませんが、買い付けの平均単価を低くすることは実際可能です。

まず、日本株の指数に連動する投資信託に投資するケースを考えてみましょう。

毎月1万円、投資信託を購入するとします。投資信託を購入するときに数量を表す単位として、購入口数※という単位を使いますが、この場合、投資信託の購入口数は、以下のようになります。(※購入口数=投資金額÷基準価額(投資信託の値段)×10,000)

【基準価格や株価が変動する場合】

・1カ月目:投資信託の基準価額=10,000円で購入

購入口数= 投資金額10,000円 ÷ 基準価額10,0000円 × 10,000 = 10,000口

・2カ月目:株価が10%上がり、投資信託の基準価額=11,000円で購入

購入口数= 投資金額10,000円 ÷ 基準価額11,000円 × 10,000 = 9,091口

・3カ月目:株価が10%下がり、投資信託の基準価額=9,000円で購入

購入口数= 投資金額10,000円 ÷ 基準価額9,000円 × 10,000 = 11,112口

(※購入は、毎月月初に行うものとします。)

当初10,000円で10,000口の投資信託を購入していたのが、株価が10%上がったときは、10,000口より少ない9,091口の投資信託を購入、10%下がったときは、10,000口より多い11,112口の投資信託を購入することになります。

このとき、投資信託の買付平均単価は、以下のとおりとなります。

投資元本30,000円÷(10,000口+9,091口+11,112口)×10,000=9,933円

次に、10,000円でスタートした基準価額が3カ月経過したときの様々なケースを見てみましょう。

1. 基準価額が10,000円・・・買付平均単価9,933円<評価単価10,000円(利益あり)

2. 基準価額が 9,950円・・・買付平均単価9,933円<評価単価9,950円(利益あり)

1のケースは、基準価額はスタートの10,000円のままですが、それでも買付平均単価が10,000円より低いため、利益が出ています。また②のケースは、基準価額がスタートの10,000円より下がっているにも関わらず、買付平均単価がそれより低いため、やはり利益が出ています。

これは、毎月一定額の投資信託を買い付けると、株価が高いときは、投資信託を少なく買い、株価が低いときは、たくさん買うということになるため起きる現象です。投資信託の評価単価である基準価額に対し、買付平均単価を低く抑制することが可能です。このような積立投資の方法を「ドルコスト平均法」と呼びます。このように、売値をコントロールして上げることはできませんが、買値は一定のコントロールでなるべく低くすることができます。

素晴らしい投資方法だと思います。

ただし、例外はあります。投資する株価がひたすら右肩下がりで下落し続けた場合です。

そうすると、投資対象の選択が重要になってきます。次回、何に投資すべきかということについて書きたいと思います。

(大澤 健吾)

この記事に関連するニュース

-

私のファンドは大丈夫?相場急変時の心構えと対処法

トウシル / 2024年4月23日 7時30分

-

【新NISA】旧制度に比べてどれくらい始める人が増えた? “オルカン”の爆売れぶりは? 開始3カ月で見えてきた“実態”

Finasee / 2024年4月11日 17時0分

-

40歳会社員、月の手取りは「20万円」です。新NISAが気になっていますが、毎月「1万円」でも意味はありますか? 今からでは遅いでしょうか…?

ファイナンシャルフィールド / 2024年4月11日 4時30分

-

新NISAスタートから3か月、ネット証券でトップのeMAXIS Slim「オルカン」人気はまだまだ続く

Finasee / 2024年4月9日 16時0分

-

10年ほったらかしたら「100万円→259万円」お金のプロが新社会人にいち早く身に付けよという"シン・貯め体質"

プレジデントオンライン / 2024年3月28日 16時15分

ランキング

-

1「大事な大事な退職金2,000万円が“NISA”でみるみる溶けた。」年金月20万円の65歳元サラリーマン、老後計画崩壊で大後悔…「もう、生きていけない」【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月24日 11時45分

-

2「東大理3受かった子」に共通する"意外な性格" 日本イチ頭いい子供たちはどう勉強している?

東洋経済オンライン / 2024年4月24日 5時40分

-

3わずか2年半で消えた「幻のJR新型特急」とは 裏目に出た高性能

乗りものニュース / 2024年4月24日 9時42分

-

4「世界の猫を喜ばす」会社は、なぜ日本中の嫌われ者となったのか…いなば食品の炎上が止まらない根本原因

プレジデントオンライン / 2024年4月24日 9時15分

-

5IHI、エンジン燃費改ざん 4千台超、80年代からか

共同通信 / 2024年4月24日 23時26分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください