一生に必要なお金は3億円!?その準備、どうすればいい?

トウシル / 2018年7月10日 9時1分

一生に必要なお金は3億円!?その準備、どうすればいい?

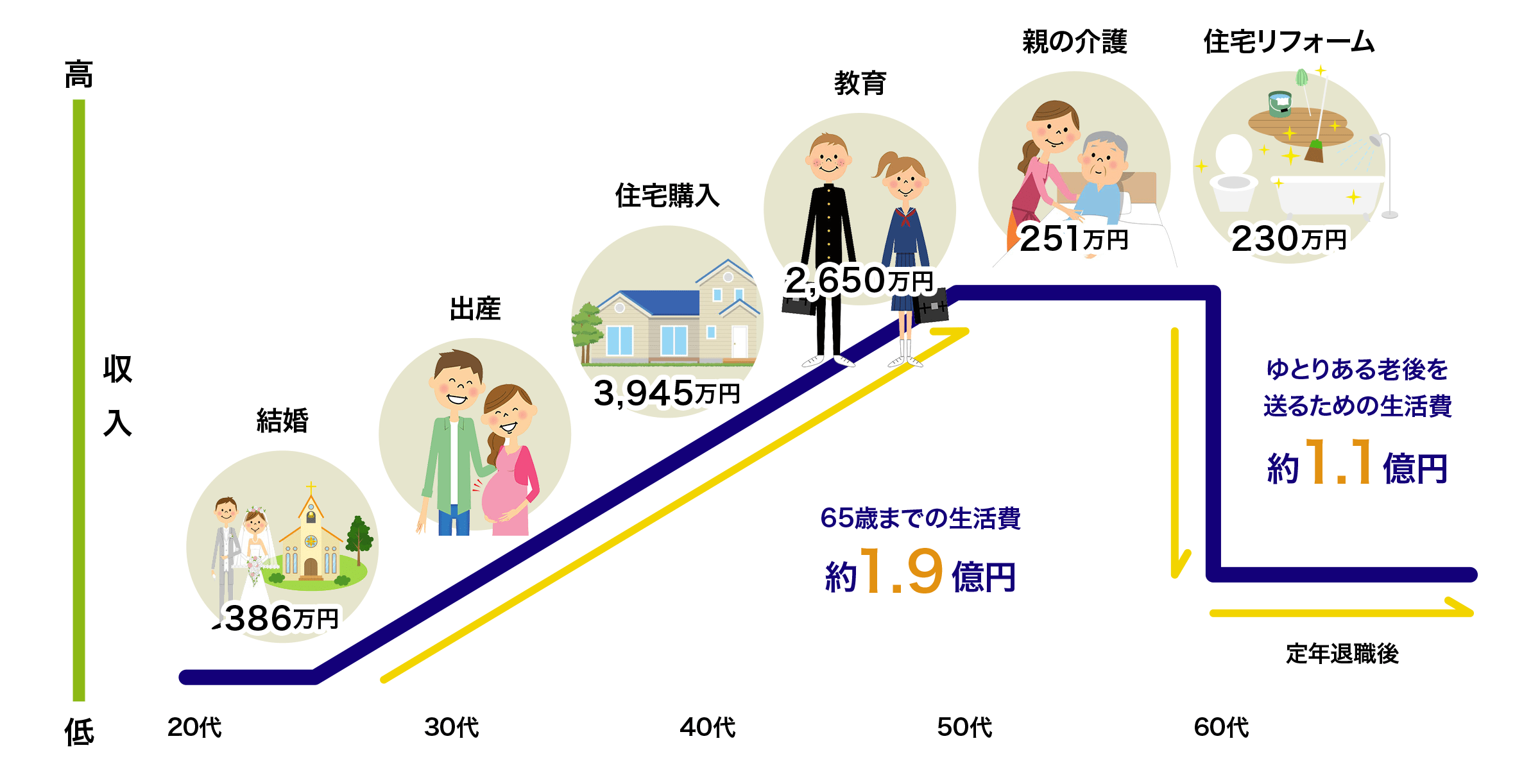

一生で必要なお金はどれくらい?

一生に必要なお金(1世帯当たり)は約3億円といわれています。

人生にはさまざまなイベントがあります。なかでも、結婚、住宅購入、教育は人生の3大支出と言われています。

そして、定年退職後も生活水準を保つためには、相応の準備が必要です。

図1:ライフイベントと世帯生活費の推移

出所:「ゼクシィ結婚トレンド調査2016」株式会社リクルートマーケティングパートナーズ、公益財団法人生命保険文化センター、「2015年度フラット35利用者調査」独立行政法人住宅金融支援機構、「平成26年度子供の学習費調査」文部科学省、「平成28年度教育費負担の実態調査」株式会社日本政策金融公庫、国土交通省、厚生労働省、総務省の情報を基にアセットマネジメントOne作成

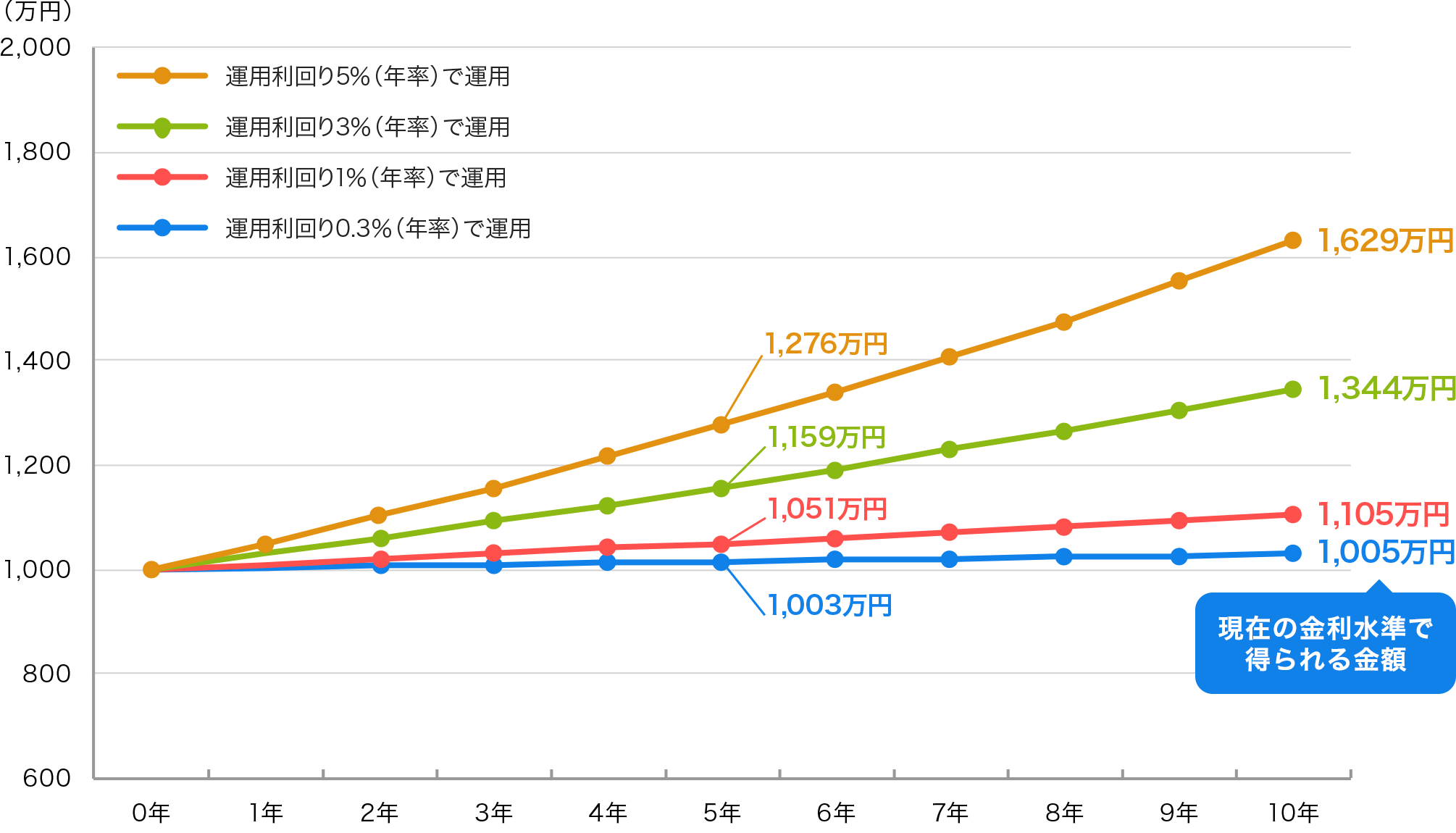

将来必要とするお金を準備するために

将来のライフプランを立てて、収入が減る定年退職後も豊かに生きるために、どの程度の利回りで運用するべきかを考えることが重要です。

例えば、1,000万円を10年間運用した場合、運用利回りによって得られる金額が変わります。

図2:1,000万円を一定の利回りで10年間運用した場合

注:上記は一定の条件に基づく試算を示したものであり、将来の動向や投資成果を示唆・保証するものではありません

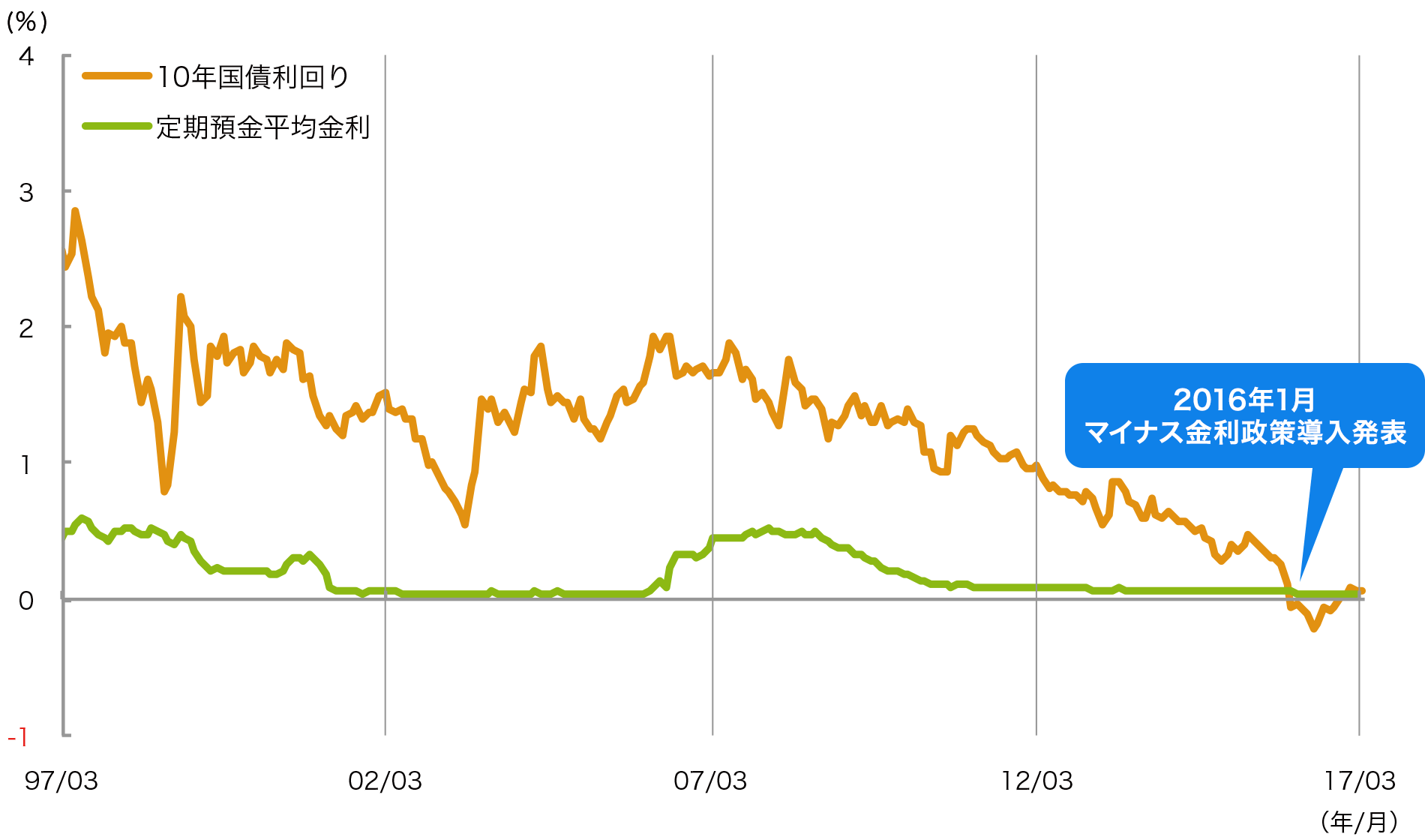

超低金利が継続

さらに、わが国では長期にわたり、歴史的な超低金利が継続しています。将来必要とするお金を準備するためには、預金や安全資産を保有するだけでは、お金を増やすのは難しい状況です。

図3:日本10年国債利回りと定期預金平均金利の推移

注:定期預金平均金利は預入金額が1,000万円で1~2年間預けた場合

注:上記は過去の情報であり、将来の運用成果等を示唆・保証するものではありません

出所:日本銀行、ブルームバーグのデータを基にアセットマネジメントOne作成

現在のような超低金利の環境下では、将来のマネープランに向けて、いち早く資産形成に取り組むことが必要です。

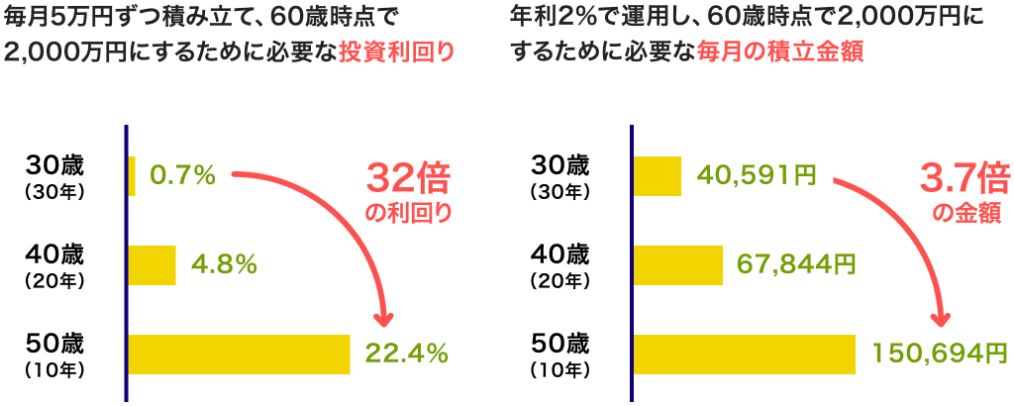

いつから投資をはじめたらいい?

では、資産形成のために何をすべきでしょうか。その手段のひとつに「投資」があります。

図4:2,000万円を作るための年齢別投資利回りと毎月の積立金額

「投資」における3つの要素として、期間、金利、金額がありますが、図4のように、資産形成のために投資をする場合、そのスタートが30歳か、50歳かで、求められる金利や金額が変わります。そのため、なるべく早い段階からスタートラインに立つことが大切です。

年利と年数がわかる「72の法則」とは

「72の法則」とは、運用において元本が「2倍」になるような「年利」と「年数」を求めることができる簡易的な法則です。

「金利×年数=72」を利用して、次のことを求めることができます。

投資期間10年で、元本を2倍にするための「金利」を求める

10年間投資して、元本を2倍にするには年利「7.2%」で、運用しなければならない!

運用金利0.024%で、元本を2倍にするための「期間」を求める

定期預金の金利が0.024%だとして、元本を2倍にするためには「3,000年」かかる!

このように、まずはライフプランと将来必要なお金を試算した上で、現在の資産と今後の収入を比較し、自分にとって資産形成が必要かどうか、検討してみてはいかがでしょうか。

(アセットマネジメントOne)

この記事に関連するニュース

-

日本中で大号令「貯蓄から投資へ」に感じる違和感 預貯金は時代遅れ? 金利が動く今考えたい本質

東洋経済オンライン / 2024年4月24日 9時20分

-

日本中で大号令「貯蓄から投資へ」に感じる違和感 預貯金は時代遅れ? 金利が動く今考えたい本質

東洋経済オンライン / 2024年4月23日 11時20分

-

28歳、貯蓄「100万円」を超えました。最近「NISA」が気になるのですが、もう少し余裕がある人がやるべきでしょうか? 手取りは20万円で、ボーナスも少なめです…

ファイナンシャルフィールド / 2024年4月12日 4時30分

-

ライフプランを作るメリットがよくわからない…と考える人にこそ知ってほしい、作ることで生まれる資産の差

MONEYPLUS / 2024年4月10日 7時30分

-

今話題の資産運用。する人としない人ではどれくらいの差がでるものなのですか?

ファイナンシャルフィールド / 2024年4月8日 8時50分

ランキング

-

1平均月23万円だが…〈初給与〉に心躍る大卒新入社員〈給与明細〉を見て愕然「天引き額が多すぎる!」

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月25日 7時15分

-

2ビジネスシーンでの「方言」どう思う? 「標準語にすべき」「方言でも問題ない」意見真っ二つ! マナーコンサルタントの見解は

オトナンサー / 2024年4月25日 7時10分

-

3究極の卵料理「ウフマヨ」が簡単に作れちゃう! 農水省がレシピを伝授

オトナンサー / 2024年4月24日 22時10分

-

4「健康食品は健康に悪い」という不都合な事実…紅麹サプリ問題で明確になった健康食品の恐ろしいリスク

プレジデントオンライン / 2024年4月25日 9時15分

-

5老後破綻を招く?親世代とのお金観の違い4つ

オールアバウト / 2024年4月24日 21時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください