なぜ個人のポートフォリオに外国債券が不要なのか?

トウシル / 2018年7月4日 8時28分

なぜ個人のポートフォリオに外国債券が不要なのか?

よくある質問

投資家が集まるセミナー的なイベントで、筆者がよく受ける質問に「なぜ外国債券をポートフォリオに入れないのですか?」というものがある。

その前段として、国内債券については、長期金利(10年国債の流通利回り)が日銀の金融政策によってほぼゼロ%に固定されていて、期待リターンが小さいにも関わらず、インフレ目標「2%」が達成された時には、国債の利回りが上昇し、すなわち価格が下落するので、損のリスクばかりが大きいと理解して、「割りが悪い」と思う投資家が少なくないようだ。

補足すると、

(1)過去には、株式と債券を組み合わせると、リスクのバランスが良かったというデータをみて国内債券も持とうとするのは如何か。過去のデータはあくまでも過去のものなので今後に起こりそうなことのリアリティの方に、より注目すべきだ。

(2)「株式と債券を組み合わせるのが運用のセオリーだ」という見解に基づいてバランスファンドなどに投資しようとすることに対しては、「国内債券の運用部分に対しても運用管理手数料を払うのはもったいない」と答えるのがいいだろう。

(3)また、「初心者には、バランスファンドがわかりやすい」という意見には、「初心者だからと言って、非効率的な運用をすすめて、余計な手数料を払わせるのは不親切だ」と答える。この意見については、少し憤慨してもいいだろう。一方、外国債券については、国内債券のように不自然な利回り・価格が形成されている訳ではないし、一見そこそこのリターンがあるようにも見えるので、少々説明が難しい。

為替市場の原則論

米ドルでも豪ドルでもブラジルレアルでもいいが、外貨ベースでの金利が日本円よりも高い通貨の債券や預金を持つことを、「為替リスクというリスクがあるけれども、金利が高いから『ハイリスク・ハイリターン』の原則に従った状況なのだ」と考える人が少なくないのだが、この認識は、外国為替取引に対する理解を欠いている。

外国為替市場では、通貨の交換比率と金利がセットで取引されているので、高金利の通貨をロング(買い持ち)しても、低金利の通貨をロングしても、母国通貨ベースで期待される利回りは基本的にはどちらが高いとも言えない、という理解が基本である。

この基本的な理解に立つと、「外国債券は、国内債券と比べて期待リターンが高いとは言えないのに、そこそこの大きさの為替リスクがあるので、リスクに対するリターンの割が悪いから持たなくていい」と説明すると、おおよその感じを伝えることができる。

付け加えて、「外国債券を持つと、円安になったときには儲かりますが、円安の場合に儲かるのは外国株式や国内株式も同様なので、内外の株式に投資しているなら、円安への備えは十分であって、むしろ、実質的な為替リスクの取り過ぎが心配なので、内外株式に加えて外国債券を持つのは過剰です」と説明すると、より運用判断の実態に近い。

アセットアロケーションとしてどうなのか?

前述のような概念的な説明で納得してくれる投資家さんもいらっしゃるのだが、(1)外国債券は国内債券のように中央銀行の政策によって不自然な利回り・価格形成になっていない、(2)内外の株式と外国債券とがリスク分散の上で補完的で好ましい役割を果たす可能性はないのか、という疑問を持つ方がいらっしゃる。こうした方には、ポートフォリオを作る上で筆者が具体的に想定している、リスクとリターンとを引用して説明せざるを得ない。

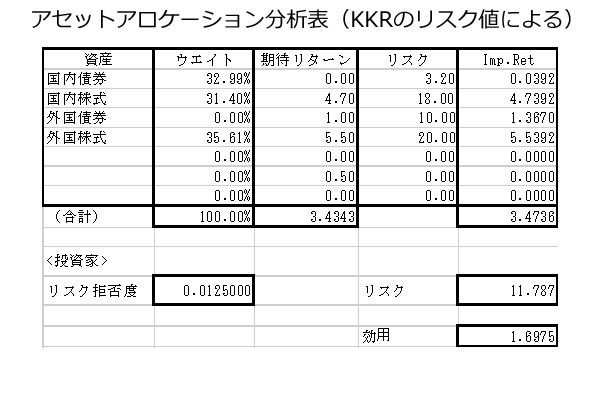

図は、筆者が運用委員を務めている国家公務員共済組合連合会(通称「KKR」)で使用しているリスク(年率リターンの標準偏差と相関係数)を前提として、筆者が、「この程度の期待リターンでいいのではないか」と考えて、最適ポートフォリオを計算してみたケースの一例だ。リスクに対する態度(リスク拒否度)は、株式が6割〜7割になるくらいの、公的年金ではおおよそ標準的なレベル(λ=0.0125)で計算してみたものだ。

(図)個人向けのアセットアロケーション試算例

リスク(標準偏差と相関係数)について、KKRが現在使用しているものは、おおむね現実的だと思う。国内株式のリスクを18%、外国株式のリスクを20%と想定しており、両者の相関係数を+0.7と想定している。

(数字は「国家公務員共済組合連合会」&「業務概況書」で検索していただくと、見ることができる。平成28年度版はこちら >>

特にp19〜20を参照。次年度版は、7月6日公表予定と聞いている)

筆者はKKRの運用委員会の委員を務めているので言ってもいいと思うが、KKRの特にリスクに関する想定は現実的な数字なので、一般投資家が参考にしていただいても良いと考えている。ただし、KKRが使っているものに限らず、「期待リターン」については公的年金などのデータを鵜呑みにしてはならないと申し上げておく。非現実的な「長期」の状況を想定して、国内債券の期待リターンを2%台と想定するような非常識的なケースもあるので注意されたい。

ちなみに、このデータのもとになった平成28年度版の業務概況書を見ると、標準的なケース(ケースE)にあっては、将来5年と投資期間を想定した場合に、国内債券も外国債券も期待リターンを小さいながらもマイナスに想定していることがおわかりいただけるだろう。

図の計算で、筆者は、国内債券の期待リターンをゼロ%としたが、外国債券について、利回りが日本の債券よりも自然に形成されていることと、日本の金融緩和政策の方が長引きそうなこととを勘案して、外国債券の期待リターンを+1.0%と想定した。これは、為替市場の常識を考えると、外国債券に対してかなり甘い想定だ。株式では外国株式を国内株式よりも+0.8%大きな期待リターンとした(国内株式=4.7%、外国株式=5.5%)

計算結果を見ると、リスクを下げる効果を求めて国内債券が3割以上入ってくるにも関わらず、外国債券の組み入れ率はゼロだ。

ちなみに、個人投資家の場合、国内債券の場合には、この表で想定したほどリスクが大きくなくて(元本確保の下の金利変動だけである)、現在は期待リターンも高い(税引き後約0.04%)「個人向け国債変動金利型10年満期」を持つことができるので、この点では公的年金よりも有利な条件での運用が可能だと言える。

「ポートフォリオ全体で考えても、外国債券を持つことは、割りが悪いのだ」とご理解いただけたら幸いだ。

個人投資家の運用は、「外国株式のインデックスファンド」、「国内株式(TOPIX連動)のインデックスファンド」、「個人向け国債変動金利型10年満期」の3つの商品だけ知っておいていただけたらそれで十分だと筆者は考えている。個々人で異なる運用金額の中で、リスクを取る金額の大きさだけを考えるとそれでいいのだし、その決定は、自分で行う方が確実で簡単、かつ低コストである。

(山崎 元)

この記事に関連するニュース

-

超長期中心に日本国債積み増し、利回り1.9%台の30年債は魅力=日本生命・24年度運用計画

ロイター / 2024年4月24日 19時0分

-

円債中心を維持、クレジットやオルタナ強化=朝日生命・24年度運用計画

ロイター / 2024年4月24日 16時8分

-

超長期国債中心に円債積み増し、リスク削減で国内株圧縮=第一生命・24年度運用計画

ロイター / 2024年4月23日 17時1分

-

円建て債券は残高横ばい、オープン外債を積み増し=明治安田・24年度運用計画

ロイター / 2024年4月23日 14時16分

-

“資産運用の常識”を疑え…「投資するならS&P500一筋」という考えが「危険」なワケ【金融のプロの見解】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月9日 10時15分

ランキング

-

1【解説】円安どこまで進む? 深刻…家計にも影響、為替介入の可能性は

日テレNEWS NNN / 2024年4月25日 20時5分

-

2アキレス、シューズの国内生産終了へ コスト増や少子化など背景

ロイター / 2024年4月25日 16時27分

-

3サイゼリヤ、ギリギリ「国内黒字化」も残る難題 国内事業の利益率0.05%、値上げなしで大丈夫か

東洋経済オンライン / 2024年4月24日 7時30分

-

4イトーヨーカドー、祖業のアパレル復活なるか アダストリアとの新ブランドが生んだ“相乗効果”

ITmedia ビジネスオンライン / 2024年4月25日 10時0分

-

5グリコ「17種類出荷停止」巨大プロジェクトで誤算 40年ぶり社長交代で"データ志向"を目指したが

東洋経済オンライン / 2024年4月25日 16時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください