3月の人気優待トップ10:アナリストの視点でチェック

トウシル / 2019年2月26日 7時54分

3月の人気優待トップ10:アナリストの視点でチェック

今日は、3月の人気優待銘柄についてコメントします。

3月の人気優待銘柄トップ10

3月の優待銘柄、人気トップ10【注】は、以下の通りです。

【注】人気トップ10:楽天証券のお客さまの株主数が多い3月優待銘柄順に、上位10社をピックアップしました。

| 順位 | コード | 銘柄名 | 株価 | 最低投資金額 | 配当利回り | 優待内容 |

|---|---|---|---|---|---|---|

| 1 | 7201 | 日産自動車 | 952.8 | 95,280 | 6.0% | 優待内容 |

| 2 | 8591 | オリックス | 1,620.0 | 162,000 | 4.7% | 優待内容 |

| 3 | 9831 | ヤマダ電機 | 539 | 53,900 | 2.4% | 優待内容 |

| 4 | 9202 | ANA HD | 4,130 | 413,000 | 1.7% | 優待内容 |

| 5 | 9433 | KDDI | 2,712.5 | 271,250 | 3.7% | 優待内容 |

| 6 | 7412 | アトム | 1,003 | 100,300 | 0.2% | 優待内容 |

| 7 | 6758 | ソニー | 5,377 | 537,700 | 0.7% | 優待内容 |

| 8 | 7867 | タカラトミー | 1,134 | 113,400 | 2.1% | 優待内容 |

| 9 | 3099 | 三越伊勢丹HD | 1,108 | 110,800 | 1.1% | 優待内容 |

| 10 | 9984 | ソフトバンクG | 10,275 | 1,027,500 | 0.4% | 優待内容 |

上表の「優待内容」を選択していただくと、どんな優待を実施しているか、ご覧いただくことができます。

「いつまでに」買わないと優待や配当の権利が得られないかについては、権利付き最終日をご覧ください。上記に掲載した人気トップ10は、すべて3月26日(火)が権利付き最終日です。

なお、優待内容は、予告なく変更されることもありますので、常に最新の情報をチェックしてください。楽天証券ウェブサイトでは、1カ月ごとに優待内容の情報を更新しています。

「配当利回り」も重要

優待投資を始めようと思っている方に、「優待内容の魅力」だけ見て、予想配当利回りを見ない方もいらっしゃいます。「予想配当利回り」も、必ず見るようにしましょう。配当利回りが高ければ、受け取った配当金で自分の好きなものを買うこともできるからです。

一方、優待品が魅力でも配当利回りが低い銘柄は、株主への利益配分が充実しているとは言えません。優待品と配当金の魅力を両方見て判断するのが、合理的です。

ただし、配当利回りは確定利回りではなく、業績変動に伴って増えたり減ったりするため、注意が必要です。過去に減配をしたことがほとんどなく、安定的に配当金を増やしてきた銘柄が良いと思います。

人気トップ10銘柄の業績をチェック

次に、優待銘柄を選ぶとき、「優待内容」「配当利回り」だけで決める方もいますが、株式投資である以上、最低限、現在の業績はチェックしましょう。

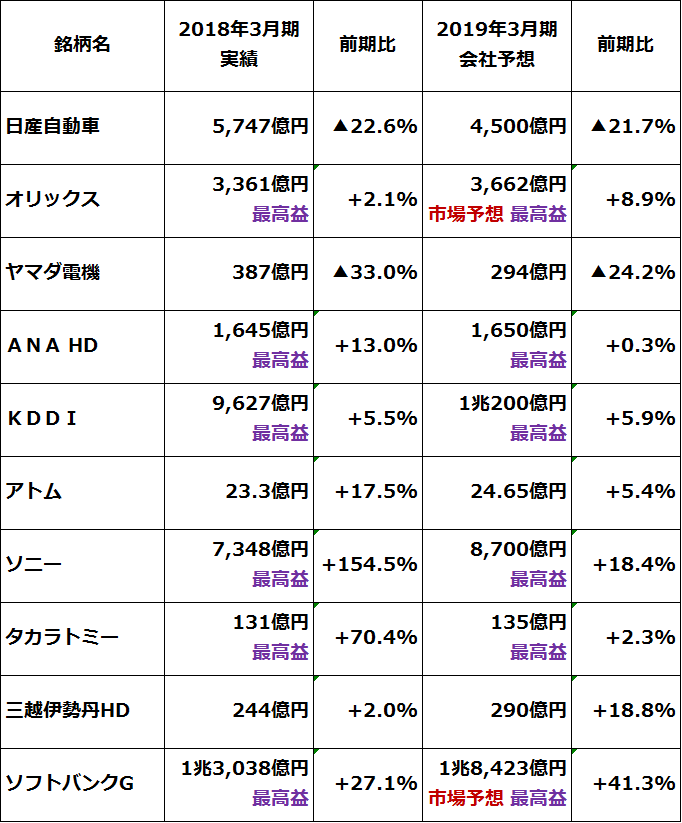

まず、人気トップ10の前期(2018年3月期)から今期(2019年3月期)にかけての連結営業利益の推移を見てください。

3月優待人気トップ10の連結営業利益:2018年3月期実績と2019年3月期会社予想(または市場予想)

上の表をご覧いただくとわかる通り、人気上位10社のうち、6社(オリックス、ANA、KDDI、ソニー、タカラトミー、ソフトバンクG)は、前期に続き今期も営業最高益を更新する見込みです。株主優待だけでなく、業績でも評価できる銘柄群です。

いずれも、株主優待を楽しみながら、長期投資していくのに適した銘柄と考えています。中でも、オリックス(予想配当利回り4.7%)、KDDI(同3.7%)は、配当利回りも優待も魅力的で、長期でじっくり投資する価値が高いと考えています。

人気トップ5、窪田のコメント

人気上位銘柄について、以下、個別にコメントします。

1:日産自動車(7201)

自動車産業で高い技術力・競争力を有しているので、投資リスクは高いものの、少しだけ(100株程度)保有しても良いと判断しています。

2018年11月20日にカルロス・ゴーン元会長が逮捕されてから株価が急落し、経営混乱が続いています。前期(2018年3月期)営業利益は前期比▲22.6%、今期(2019年3月期)は同▲21.7%と、業績不振が続く見込みです。

日産自動車が人気トップ(楽天証券のお客さまの株主数が一番多い)に挙がったのは、株価急落によって予想配当利回りが6.0%(2月25日時点)まで上昇したことが理由と思われます。この銘柄については、優待目当てではなく、利回り期待で投資した人が多いと思います。

日産自動車のリスクは、トヨタ自動車(7203)、ホンダ(7267)よりも収益基盤が弱いことです。それが、今期の営業利益率の違いに表れています。今期の営業利益率(会社予想ベース)は、トヨタ8.1%、ホンダ5.0%に対し、日産は3.9%です。

詳しくは、2018年11月27日のレポート「急落した日産、今が買い?配当利回り5.8%は信頼できるか?」を参照してください。

2:オリックス(8591)

オリックスは、優待に加え、予想配当利回りが4.7%(2月25日時点)と高いことも魅力です。前期も今期も、市場予想では、営業最高益を更新する見通しです。ただし、今期については、第3四半期まで(2018年4~12月)で、営業利益は前年同期比▲5.5%と減少しており、通期でも若干減益となる可能性があります。

オリックスは、長期に安定収益を稼いでいく銘柄と考えています。リース事業でコア収益を稼ぎつつ、信託、保険、事業投資など幅広い多角化で利益を稼いでいます。今期第3四半期までで見ると、海外事業でセグメント利益の25%を稼いでいます。海外で、利益を拡大していく金融株として注目しています。

3:ヤマダ電機(9831)

結論から言うと、私はヤマダ電機への投資は見送るべきと判断しています。優待人気株として常に上位に出てくるのですが、ヤマダ電機を長年分析してきたアナリストとして、違和感を覚えています。

ヤマダ電機は、構造的に収益力が低下しています。同社は、2017年3月期から2019年3月期まで、3期連続で業績見通しを下方修正しました。

2017年3月期の営業利益を、同社は期初に714億円と予想していましたが、着地は578億円でした。2018年3月期の営業利益は、期初予想が746億円でしたが、着地は387億円でした。そして、今期(2019年3月期)の営業利益について、ヤマダ電機の期初は721億円と予想していましたが、大幅に下方修正し、現時点の予想は294億円です。

景気悪化や国内家電販売の低迷によって、利益が悪化したわけではありません。国内の家電出荷金額は、2017年に20年ぶりに過去最高を更新した後、2018年にさらに増加しています。高付加価値の新製品が次々と出ることによって、国内で買い替え需要が盛り上がっています。

こうした追い風を受け、ビックカメラなど家電量販店の業績は全般に好調です。業績を見ると、ヤマダ電機の一人負けとなっています。2つの経営戦略のミスが、ヤマダ電機の構造的な収益低下につながっていると判断しています。

1つは、出店戦略のミス。都市部に集中出店せず、郊外や地方に大量出店したのが裏目に出ました。

もう1つは、多角化戦略のミスです。不退転の覚悟で参入した住宅事業が足を引っ張っています。家電販売と住宅販売は、それぞれ専門知識が必要で、シナジーを出しにくい面があったと考えています。

住宅の販売員には高度な専門知識が必要で、家電量販店でその人員を育成するのは容易でありません。住宅事業の経営そのものにも、下請け業者の管理や部材の調達などで家電量販店とはまったく異なるノウハウが必要です。新商品の開発競争も厳しくなっています。スマートハウスや介護住宅の開発で、優位にたつのは困難です。

ヤマダ電機が買収した旧エスバイエルは、ツーバイフォー工法で安価な規格品を作るのに強みがありましたが、多様な商品開発が求められる時代に入って、競争力が低下しつつありました。ヤマダ電機の傘下に入っても、強みを取り戻すのは難しい状況です。

ヤマダ電機と対象的に好調なのは、ビックカメラです。都市部に大型店を出店し、家電だけでなく、住居製品や生活雑貨のプライベートブランドに多角化していったのが奏功し、最高益を更新中です。

ヤマダ電機は、かつて成長企業でした。その強みは、圧倒的な規模にありました。家電製品はどこで買っても同じメーカー品が中心なので、自然、値段の叩きあいになります。ヤマダ電機は、量販店でトップの売上規模を保ち、その強みで安く仕入れて、安く売る競争に勝ってきました。積極的な出店と同業他社の買収を行い、都心にも郊外にも店舗網を拡大してきました。

ところが、郊外にも積極出店したことが裏目に出ました。都心店と郊外店ではっきり明暗が分かれたのです。都心店舗は、インバウンド(訪日外国人の買い物)需要を取り込んで好調ですが、インバウンド需要の入らない郊外店は、軒並み不振となりました。

ユニクロやニトリ、良品計画など小売業の成長企業は、値段の叩き合いになるナショナルブランド品の販売を避け、製造小売業として、独自ブランド品を開発して、販売を拡大してきました。独自ブランドで消費者をひきつける商品を持っていれば、ネット販売が有店舗販売を侵食する時代になっても、強みを失いません。

ところが、家電量販店は、ナショナルブランド品が中心であるため、ネット販売が拡大すると、徐々に、ショールーミング現象(家電量販店で品物を見てネットで購買する消費者が増えること)に苦しむことになります。

家電量販店として多角化するならば、プライベートブランドの生活雑貨の開発に進むべきでした。出店戦略と多角化戦略で優位にたったビックカメラとの格差は今後、さらに開いていくと考えています。

4:ANA HD(9209)

ANA HDは、前期に続き、今期も営業最高益を更新する見通しです。観光ブームの恩恵を受けています。訪日外国人観光客の増加に加え、日本人の海外旅行も増えつつあります。今年の5月ゴールデンウイークは10連休となるので、例年を大幅に上回る予約が入っている模様です。

同社の業績拡大を牽引しているのは、羽田発着便の増加です。新たに配分される発着枠の配分を多く受けてきたことが、業績拡大に寄与。世界の航空業界を見渡すと、既存の大手航空会社は、LCC(低運賃の航空会社)との競争激化で、軒並み業績が悪化しています。日本の航空会社の業績が好調なのは、海外に比べると、まだ国内ではLCCとの競合が少ないからと言えます。特に羽田空港は深夜しかLCCが発着しないので、羽田空港が航空会社のドル箱となっています。

ANAはこれからも観光ブームの恩恵を受け、長期投資に適格の優待銘柄と判断しています。ただし将来、羽田空港にLCCが大量に入ってくるようになる場合は、投資判断を変える必要が出ます。羽田空港の発着枠は簡単に増やせないことと、現時点での日本の航空行政を見る限り、そのリスクは低いと考えています。

5:KDDI(9433)

KDDIは、高収益企業です。営業利益率(2019年3月期・会社予想ベース)は19.8%と高水準です。財務も良好で、自己資本比率は56.7%です。

KDDIは、安定成長企業と言えます。会社計画では、今期(2019年3月期)純利益は、6期連続で最高益を更新する見込みです。株主への利益還元に積極的で、今期は17期連続の増配を計画しています。

KDDIは3月決算企業です。中間決算期末(9月末)と本決算期末(来年3月末)に、配当金を得る権利が確定します。

KDDI株を保有すると、配当金とは別に、年1回(3月末)、優待品を受け取る権利が確定します。同社が注力する物販サービス「au WALLET MARKET」より、「全国47都道府県のグルメ品」から自由に選べるカタログギフトが贈呈されます。

KDDIは、長期保有すると優待内容が増加する制度としています。100株を保有する場合、保有期間5年未満の株主には3,000円相当、5年以上保有すると5,000円相当のカタログギフトが贈呈されます。

KDDI株は、携帯電話事業の競争激化懸念で株価の上値が重くなっていますが、業績は好調です。世界景気に影響されずに安定成長を続けています。携帯電話収入は減少し始めていますが、通信と融合したライフデザイン事業の利益拡大によって、成長を続けています。これからも安定高収益を維持していくと予想しています。

▼もっと読む!著者おすすめのバックナンバー

2019年2月6日:日銀が最大の買い手、日銀が買いをやめたら日本株はどうなる?

2019年2月13日:こんな勘違いしていませんか?NISAでよくある失敗談

▼他の新着オススメ連載

今日のマーケット・キーワード:技術開発や法整備が進む『自動運転車』

今日、あの日: 英国・ベアリングス銀行が経営破綻【24年前の2月26日】

(窪田 真之)

この記事に関連するニュース

-

配当金がもらえる・老後生活の不安が減る〈高配当株投資〉ってどんなもの?【マネーのプロが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月25日 11時15分

-

株価への影響もチェック!この春に株主優待を新設や拡充した企業は?

MONEYPLUS / 2024年4月20日 7時30分

-

キッコーマンが株式分割で優待利回り5倍 新NISAで投資はあり?

Finasee / 2024年4月18日 17時0分

-

株主優待人気ランキング2024年5月:株価も絶好調のタマホームのQUOカード、ハニーズHDやブックオフグループHDの買い物券!

トウシル / 2024年4月13日 11時0分

-

総合小売業の成長企業イオン!「買い」継続。2期連続で営業最高益へ(窪田真之)

トウシル / 2024年4月11日 7時55分

ランキング

-

1アキレス、シューズの国内生産終了へ コスト増や少子化など背景

ロイター / 2024年4月25日 16時27分

-

2山手線沿線の再開発が進む 「新宿、渋谷、品川」駅の工事はいつ終わるのか

ITmedia ビジネスオンライン / 2024年4月25日 7時10分

-

3イトーヨーカドー、祖業のアパレル復活なるか アダストリアとの新ブランドが生んだ“相乗効果”

ITmedia ビジネスオンライン / 2024年4月25日 10時0分

-

4過度の変動望ましくない、動向注視し万全の対応行う=円安で官房長官

ロイター / 2024年4月25日 11時35分

-

5サイゼリヤ、ギリギリ「国内黒字化」も残る難題 国内事業の利益率0.05%、値上げなしで大丈夫か

東洋経済オンライン / 2024年4月24日 7時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください