【2019年原油見通し】前編:米中で原油安リスク。増える米国生産の今後

トウシル / 2019年2月28日 12時2分

【2019年原油見通し】前編:米中で原油安リスク。増える米国生産の今後

2018年原油相場レビュー

NYMEX WTI月足 期近引継足(ドル/バレル)

2018年の原油(WTI)価格は、年央まで上昇が続き70ドルを超えていたが、年末にかけて急落し40ドル台へ値を冷やした。

年前半は上昇継続。2月のVIX(恐怖指数)ショックの影響を受ける場面もあったが、石油輸出国機構(OPEC)らの協調減産による需給改善への期待が高まり、総じて堅調に推移した。2017年11月のOPEC総会で、2018年3月末までの協調減産期限を9ヶ月延長することで合意、2018年いっぱいまで減産する方針が決まった。OPEC加盟国およびロシアを含む非加盟国は減産を概ね順守、生産量がある一定水準に抑制され続けたことで、需給均衡に向けて大きく前進するとの期待感が広がった。また、5月には米国の対イラン制裁再開が決まり、イラン産原油の市場供給量が細るとの見方も相場を支え、5月には2014年11月以来となる70ドル台を示現するに至った。

年央は70ドル前後で揉み合った。OPECらの減産が奏功していたこともあり、OECD商業用石油在庫は目標とする5年平均水準近くにまで減少していた。そのため、これまでの需給緩和感の後退から需給が引き締まるとの見方にシフト、市場のセンチメントは強気となっていた。しかし、6月のOPEC総会で、7月からの増産合意が決定した。また、7月には米中貿易戦争が勃発、第1弾となる制裁関税が課せられた。その後も米中関係は改善せず、報復関税合戦が繰り広げられ、8月に第2弾、9月に第3弾と両国の関係はより悪化した。米金利上昇による懸念もあったが、通商問題の激化による経済成長の失速や企業業績への懸念が高まり、上値が抑えられる格好となった。原油は対象品目から除外されたが、弱気ムードが助長されたことで、原油相場も暗澹としたムードとなった。

年後半は急反落。2月のVIXショックに続いて10月上旬に世界同時株安が起こり、これを契機に下落トレンドに転じた。米中両国が牽制し合うなか、英国の欧州連合(EU)離脱問題やイタリア政局不安もあり、先行き経済に対する不安も高まった。11月末の決算日から45日前にあたる10月15日までに、ヘッジファンドなどの株売り、原油売りが集中したことも下げ足速める一因となったとみられる。また、11月には米中間選挙が行われたが、ほぼ市場予想通りだったこともありサプライズとはならず、これもセンチメント悪化を促した。

さらに需給要因からも売りが出た。米国は対イラン制裁に伴い各国に禁輸措置を要請していたが、11月からの制裁再開時には8カ国に対して禁輸の対象外とする適用除外を認めた。イラン産原油供給の急激な減少は回避されるとの見方につながり、本格的な下げ相場に突入した。

年末、クリスマス休暇で商いが閑散期入りするなか、米中通商問題に出口が見えないことからまたしても株価が下落、市場参加者が休暇モードで少なかったため、自動売買による損失確定の売りも重なり暴落商状となった。この動きに連れて原油も下げ足を強め、一時40ドル台前半まで値を崩した。

2018年はほぼ米国発の要因での値動きとなった。米国による対イラン制裁再発動、米中貿易問題、それと株価下落に連れた原油売りの動きも米株式市場発の世界同時株安が切欠となっている。原油需給に関しては、OPECの政策が未だ相応の影響力を持っていることが確認されたが、やはり米国のシェールオイル増産が原油相場に与える影響は大きく、需給面においても米国要因は先行きの相場を見通すうえで欠かすことの出来ない存在である。中間選挙の結果を受けて米国ではねじれ議会が発生することもあり、不安要素が多分にある。2019年も米国の動向次第で上下動するだろう。

主要産油国の生産動向

OPECらの協調減産によりOECD在庫の取り崩しは進んだが…

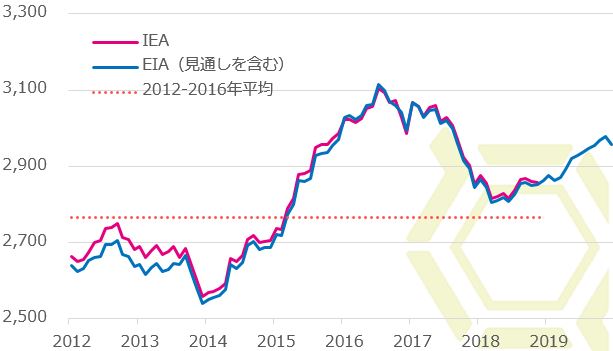

2017年1月、OECDの商業用石油在庫は30億バレルを超えていた。OPECは原油市場が均衡する目標として、OECD在庫が過去5年平均レベルにまで減少する必要があるとし、2017年1月からOPEC加盟国およびロシアを含む非加盟国(メキシコ、オマーン、カザフスタンなど11カ国)は協調減産を開始した。目標水準までには2億8000万バレルの取り崩しが必要。そのため、日量約180万バレル(加盟国が日量120万バレル、非加盟国が日量60万バレル)の減産を始め、高い順守率のもと在庫の取り崩しは進んだ。

減産期限の延長などを繰り返し、目標以上に減産するなど真摯に取り組んだこともあり、2018年上半期には28億バレル近くにまで減少した。すると6月の総会では、目標を上回っていた減産順守率を100%に戻して供給量を増やすことを確認するに至った。当時、財政危機に陥ったベネズエラの産油量が4割ほど落ち込んだこと、米国の対イラン経済制裁再発動による供給減が見込まれること、これら二重の供給不足への懸念もあったため、供給拡大が必要とのコンセンサスで固まった。

2018年7月から日量100万バレルの増産へと方針転換すると、在庫は再び増加に転じた。供給減少の懸念材料であったイラン産原油の禁輸に関しては、8カ国が適用除外を受け180日間の輸入が可能となった。そのため供給減少への懸念が後退し、在庫はさらに積み上がることとなった。米エネルギー情報局(EIA)の見通しでは、2019年下期に再度30億バレルを回復することが見込まれている。再び過剰供給への警戒が高まり、OPECらは2019年から改めて日量120万バレルの減産に踏み切らざるを得なくなった。

OPEC生産量(100万バレル/日)

OECD商業用石油在庫(100万バレル)

サウジアラビアの産油動向がカギとなる?

OPECのなかでもサウジアラビアの産油動向に注意を払うべきなのは言(げん)を俟(ま)たない。OPECの産油量のうち実に3割を占め、会合での発言力も大きい。2017年1月からのロシアなど非加盟国も協力する協調減産が始まる前、2016年11月末のOPEC総会で減産合意して以降、サウジアラビアは率先して減産を実施した。油価低迷を是が非でも回避したい表れともとれる。その後、原油価格は上昇カーブを描いていたが、それでもなおサウジアラビアは2018年5月あたりまで日量1000万バレルほどの生産水準を維持した。減産のリーダーシップを発揮した格好で、その甲斐もあり、OECD在庫は順調に減少した。

注:IEAデータよりクリークス作成

5月に米政権は対イラン制裁再開を決め、トランプ米大統領はイラン産原油の供給減を懸念し、OPEC加盟国に増産を呼び掛けた。しかし、即増産に踏み切ることで、均衡しつつある市場のバランスが再び崩れ、せっかく上昇してきた原油価格も再び下落に転じてしまう可能性が高いため、OPECは増産に対して二の足を踏んでいた。しかし、7月からの増産を決定し、その後は生産量を大幅に増やした。原油輸出収入を増やしたい意向ももちろんあるが、米大統領へ配慮して増産を行った格好である。

増産に転じてからも原油価格は上昇を続け、9月には4年ぶりの高値を付けるに至り、トランプ米大統領からは原油価格が高すぎるとの言明が続いた。9月の会合では新たな政策は見送られたが、油価上昇を抑制すべくサウジアラビアはその後もさらに生産量を増やし続けた。11月には日量1100万バレルを超える生産量となり、2016年の過去最高水準をも上回った。

サウジアラビアの増産に歩調を合わせる格好でOECD在庫はみるみる増え、ロシアなどを巻き込んで市場均衡の目的のために1年半に亘って実施してきた協調減産の成果はたちまち薄れた。サウジアラビアは、先行きの需要予測からすると供給過剰感解消には日量140万バレルの減産が必要との意向を示した。

市場均衡というOPECの大前提がある以上、利権を度外視してまでも相応の減産が必要な状況に陥った。しかし、油価高騰を嫌う米国へ配慮するならば、摩擦を避ける狙いからも増産を継続せざるを得ない。この時期には記者失踪事件もあり、国同士の利害と思惑が交錯し合った。ただ、図らずも10月には世界同時株安が起こり、これに連れて原油価格も下げに転じて大きく値を崩したこともあり、12月の総会では2019年1月から日量120万バレルの減産を実施することで合意に達した。当初の意向であった同140万バレルを下回ったのは、大幅な増産に難色を示していたロシアに配慮した格好である。

増産を求める米国、減産に消極的なロシア、両国との摩擦を避けながらの政策が求められるサウジアラビア。価格下落もあってか、2019年1月の協調減産開始を前に12月から自主的に減産を始め、さらに先々のさらなる減産も示唆していることからも、両国に顧慮している姿が窺える。自国の積極減産でロシアの顔を立てたことで、次は減産による需給引き締まりを理由に米国に気遣った増産を検討する可能性が高い。いずれにしても同国の舵取りには今年も注意が必要である。

他のOPEC加盟国は

地政学的要因などで供給が大幅に減少するケースがあるため、他のOPEC加盟国も産油動向を軽視する訳にはいかないが、現行生産水準からするとやはりサウジアラビアほどではない。UAEやクウェートの生産量が定常なうえ、近年ではイラクの生産も安定性が増している。2019年からOPECを脱退したカタールも生産量がほぼ変わらず、特に需給へ影響を及ぼすことはなさそうである。カタールは原油よりもむしろガス国家であり、今後もガス産業に傾注していく方針を示しているため、LNG供給などには相応の影響が出る可能性がある。

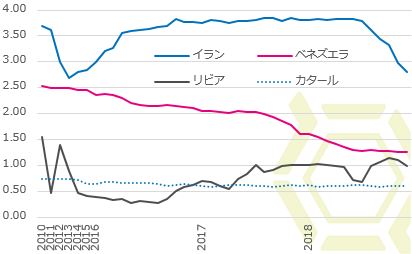

生産が不安定なのはイラン、リビア、ベネズエラの3カ国。イランに関しては、米国による経済制裁再発動の影響から、2018年下期に生産量が大幅に落ち込んだ。日本、中国、韓国、台湾、インド、ギリシャ、イタリア、トルコの8カ国が適用除外を受け、180日間の輸入が可能となっているが、5月初旬にはその猶予期間も終わりを迎える。

その際に米国が強硬姿勢を貫くのか否か、それ次第でイランの生産量(輸出量)も変動するため市場の関心は高い。ただ、減少幅はある程度限られる公算。前回の2010年の経済制裁発動時、日量270万バレル程度まで生産量は落ち込んだ。

2015年の核合意、制裁解除後に回復し、2018年6月は同383万バレルの生産量があった。直近のデータによると2018年12月の生産量は同280万バレルであり、すでに前回制裁時の低迷した水準にまで落ち込んでいる。米国のイラン制裁に対し、欧州連合(EU)などは反発姿勢を示しており、現行水準から大幅な生産減につながる可能性は低いとみる。適用除外を受けた8カ国が、期限が切れた後に米国に同調するかは不明だが、さほど大きな減少とはならないと判断する。

注:IEAデータよりクリークス作成

リビアにおいては、武装勢力による油田、パイプライン、輸送ターミナルなど石油関連施設への攻撃が頻発する。その都度減産を強いられているが、2014年のリビア内戦後に長期低迷していた生産も、2016年下期あたりから回復基調となり、直近では日量100万バレルほどの生産が見られている。

2011年の内戦前の同150万バレルを超える水準にまでは回復していないが、遠からずその水準近くにまでは戻るとみる。仮に新たな攻撃などがあって生産量が落ち込んだとしても、そもそもの生産水準が低いため、世界の原油需給への影響は限定的となるだろう。

ベネズエラに関しては、経済危機(ベネズエラショック)による影響で減産を強いられている。輸出収入の実に9割以上が石油に依存していることもあり、2016年の原油価格下落局面では経済悪化の悪循環を生んだ。2017年以降は、マドゥーロ大統領の権限拡大により、インフレ、食料品などの欠乏、人権侵害などが相次ぎ、抗議運動が盛んになって政情不安が増した。2017年下期からは減産に拍車がかかり、2018年12月時点では日量120万バレルほどの生産水準にまで減少している。

この国も米国との関係が悪化している。米国だけでなく、欧州諸国との関係も悪い。対立激化により石油の主要輸出先である米国が同国からの輸入を抑制する可能性もある。不安要素は多分にあるが、ベネズエラも生産水準は高くないため、仮に半減したとしても需給バランスへの影響はある程度限られる見通し。逆に言えば、イラン、リビア、ベネズエラが減産せざるを得ない状況に陥った場合、期せずしてOPECの協調減産の順守率が高まるため、サウジアラビアにとっては増産移行しやすくなる。

OPEC非加盟国の主要産油国

注:IEAデータよりクリークス作成

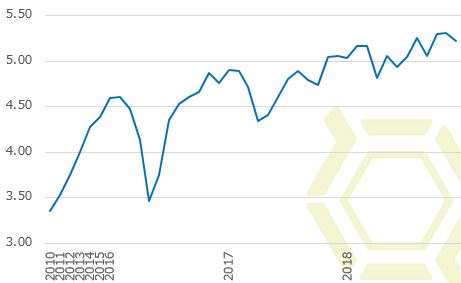

2018年12月7日、OPECとロシアなど非加盟国は日量120万バレルの減産を決めた。内訳はOPECが同80万バレル、非加盟国が残りの同40万バレルで、このうちロシアが同23万バレルの減産を受け持つ。ロシアのプーチン大統領は協力する意思を示しつつも、減産回帰には否定的で、減産には加わりたくない立場を維持してきた。

減産合意前にサウジアラビアとロシアは会合を重ねたが、減産の負担配分について意見は平行線をたどった。ロシアとしては最大同15万バレルの減産を要求、これをサウジアラビアは飲めずに折り合いを欠いたが、最終的には同25万バレル減産から若干緩い同23万バレル減産でなんとか合意にこぎつけた。12月時点でロシアの産油量は同1180バレルほどで、ソ連解体以降、過去最高を更新し、世界最大の産油国となっている。2017年以降、OPECと協調して減産を履行し、しっかりと順守したことで需給がバランスに向かい、ようやくシェア拡大、利権確保に動けるようになった矢先の再減産には、さすがに加わりたくないのがロシアの本音だっただろう。

そもそも減産したくはないので、各調査機関の統計で在庫減少などが示されると、ロシアは積極的に減産ストップないしは増産を唱える可能性がある。2018年後半に生産量が著しく増えたことからも、増産したい意向がはっきりと確認できる。サウジアラビアが米国ばかりに配慮するようだと、ロシアは協調に背を向ける可能性すらある。

注:IEAデータよりクリークス作成

OPEC非加盟国でかつ減産に協調していない産油国にカナダがある。同国の産油動向がマーケットの関心事となることはそれほどないが、2018年12月、カナダのアルバータ州が前例のない減産命令を下した。オイルサンド生産の急増とパイプラインのスペース不足を理由に、2019年1月から原油とビチュメンの生産量を8.7%(日量32万5000バレル相当)を減産するというもの。

これが一時買い材料視される場面もあったが、貯蔵の余剰感が解消されれば減産命令は解けることになる。解消されなくとも、最長で2019年末までと期限が決まっている。パイプラインの拡張計画などが進められており、早い段階で減産が終了する可能性もある。いずれにしても長くは続かず、かつ命令以上の減産の可能性も乏しいため、2019年の原油買いの材料には至らないと考えられる。

(CREEX LLC.)

この記事に関連するニュース

-

原油価格は中東情勢が沈静化しても下落しにくい 再び1バレル=100ドル突破の可能性はあるのか

東洋経済オンライン / 2024年4月9日 10時0分

-

本当にある怖い原油高の話

トウシル / 2024年4月9日 7時30分

-

OPECプラス、現行の生産量調整方針の維持で合意、ロシアも減産に注力(中東、イラク、カザフスタン、ロシア)

ジェトロ・ビジネス短信 / 2024年4月5日 11時0分

-

OPEC産油量、3月は前月比日量5万バレル減=ロイター調査

ロイター / 2024年4月2日 1時8分

-

OPECプラス、6月会合前に生産政策変更の可能性低い=関係筋

ロイター / 2024年3月27日 8時4分

ランキング

-

1サイゼリヤ、ギリギリ「国内黒字化」も残る難題 国内事業の利益率0.05%、値上げなしで大丈夫か

東洋経済オンライン / 2024年4月24日 7時30分

-

2【速報】1ドル=155円を突破 円安止まらず 日米金利差「縮まらない」見方から円売り・ドル買い強まる

TBS NEWS DIG Powered by JNN / 2024年4月24日 21時19分

-

3山手線沿線の再開発が進む 「新宿、渋谷、品川」駅の工事はいつ終わるのか

ITmedia ビジネスオンライン / 2024年4月25日 7時10分

-

4イトーヨーカドー、祖業のアパレル復活なるか アダストリアとの新ブランドが生んだ“相乗効果”

ITmedia ビジネスオンライン / 2024年4月25日 10時0分

-

5目印は「エコだ値」シール、セブン-イレブン“見切り品”値引き拡大へ 食品ロス削減へ…客「貢献できて嬉しい」【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年4月23日 20時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください