世界景気、OPEC、米国、トランプ大統領…原油相場の4点を解説!

トウシル / 2019年3月25日 15時10分

世界景気、OPEC、米国、トランプ大統領…原油相場の4点を解説!

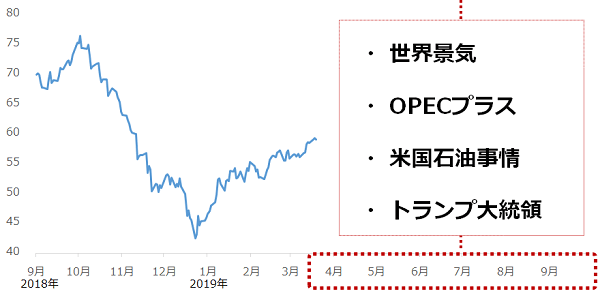

原油相場が、一時60ドルに達しました(WTI[ウエスト・テキサス・インターミディエート]原油先物、期近 1バレル当たり)。およそ4カ月ぶりの高値水準です。OPECプラス(石油輸出国機構=OPECと、非加盟国で構成される組織)が減産を実施していることや、世界景気の回復期待などがその理由であると報じられています。

一方で、米国の原油生産量と石油輸出量が増加している点も報じられています。米国はすでに世界No.1の原油生産国とみられ、ここからさらに生産量が増加することが見込まれています。そしてその膨大な原油生産量を背景に、石油製品の精製量と輸出量が増加し、2020年後半には米国が石油(原油+石油製品)の輸出国になるとされています。

原油市場においては、足元、そして今後長期的に、米国の供給圧力が絶えず上値を重くすることが見込まれています。しかし、それでもなお足元、60ドルに達したのは、複数の上昇要因がその重石を押しのけるように作用したためだと考えられます。

今回のレポートでは、上昇要因とみられるOPECプラスの減産、そして下落要因とみられる米国の原油生産量と石油輸出量、それぞれの3月中旬に公表された最新データを用いて、今後の原油相場の注意点を述べます。

世界景気、OPEC、米国石油事情、トランプ大統領、の4点に注目

2019年の秋ごろまでの原油相場動向を考える上で、4つの注目点があると考えています。世界景気、OPEC、米国石油事情、トランプ米大統領です。

図:WTI原油価格の推移 (期近、日足、終値)

出所:CME(シカゴ・カーマンタイル取引所)のデータをもとに筆者作成

この4点に、それぞれ以下のような点で注目しています。

図:2019年春から秋までの原油相場を考える上での4つの注目点について

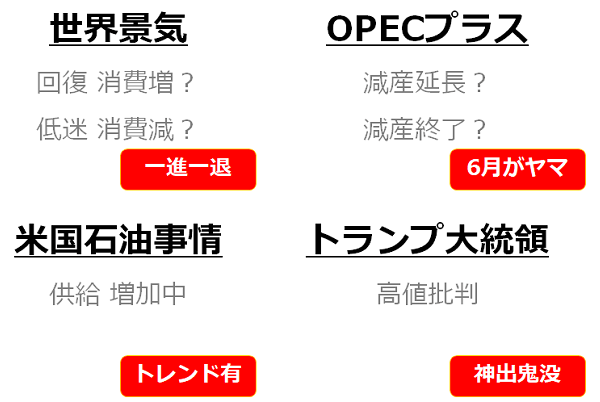

世界景気は世界にある諸問題を、OPECプラスは7月以降も減産を継続するかを6月に決定するため、それらの動向を見守るというスタンスです。一方、米国石油事情とトランプ米大統領は、傾向が明確に出ています。米国の原油生産量と石油輸出量が長期的な増加傾向にあるためです。トランプ大統領の原油価格やOPECへの考え方は、同氏のツイートから分かるとおり、首尾一貫して批判的です。

トランプ大統領の原油相場への考え方については過去のレポート「なぜトランプ氏は原油価格にこだわるのか?原油市場を炎上させるトランプバズーカの理由を探る」をご参照ください。

専門機関の見通しによれば、世界規模の諸問題による石油消費減少は“杞憂”

まず、世界景気については、米中貿易戦争や英国のEU(欧州連合)離脱問題などの世界に波及する問題が鎮静化・解決に向かえば、将来の世界の石油消費が増加することが期待されます。しかし、今のところ、明確にそのような期待が高まる状況ではないと筆者は考えています。

ただ、これらの大きな問題が解消に向けて少しずつ前進する、あるいはこれまでの想定とは異なる別の着地点を模索する、などの動きが見られれば、世界の石油の消費量が減少し、世界規模の景気後退が避けられる期待が高まります。

このような点から、世界景気が与える原油相場への影響については“一進一退”だと考えています。

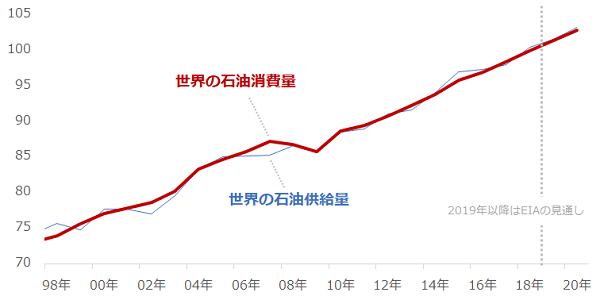

以下は2019年3月12日(火)に、EIA(米エネルギー省)が公表した、世界の石油消費量の推移です。2019年3月から2020年12月まではEIAの見通しです。この見通しによれば、世界の石油消費量は今後も巡航速度で増加していきます。

図:世界の石油消費量の推移(2019年以降はEIAの見通し) 単位:百万バレル/日量

世界景気の回復を妨げるさまざまな問題はあるものの、専門機関が公表した消費見通しは“今後も増加する”というものでした。

世界の諸問題の動向に呼応するように、市場では石油消費量が増減する期待や失望が生まれるわけですが、あくまでもそれらはまだ起きていないことへの思惑にすぎません。

EIAの見通し寄りに考えれば、世界の石油消費は、人口増加、そして経済活動が活発化することをよしとする資本主義的な考え方がなくならない限り、減少することは考えにくく、目先数カ月間という期間においても、世界規模の複数の問題により石油の消費量が減少すると考えることは杞憂なのかもしれません。

OPECプラスは2月も減産順守未達。減産監視員会の構成国の増加に注目

OPECプラスの*減産については、OPECプラスの一部の国で構成されるJMMC(減産監視員会)が公表した減産順守率からも分かるとおり、減産初月となった2019年1月も翌2月も順守されていません。

*減産とは、意図的に複数の産油国が一斉に原油生産量を減少させ、世界の石油需給バランスを引き締める行為で、原油価格の上昇要因となる。逆の行為として増産もある)。

しかし、減産順守率の計算から除外されているOPEC加盟国(ナイジェリア、リビア、ベネズエラ)で生産量が減少していることによってOPECプラス全体の生産量が減少して見えています。合意が守られていないこと(下落要因)と、全体で生産量が減少していること(上昇要因)が同居しています。

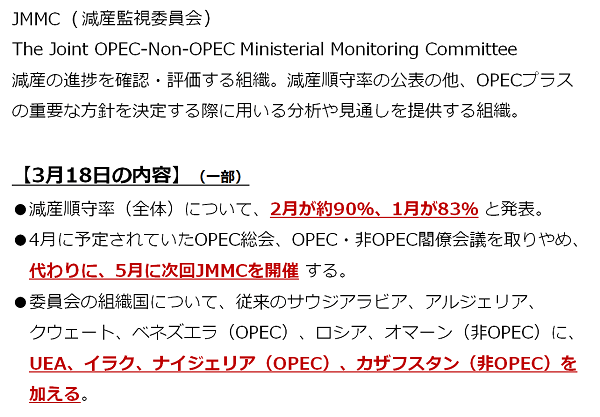

また、以下は3月18日(月)に、減産監視委員会で公表、議論・決定した内容です。具体的な減産順守率の値が公表されました。100%を上回れば減産順守ですが、OPECプラス合計で1月も2月も100%を下回り、減産非順守となったことが明らかになりました。

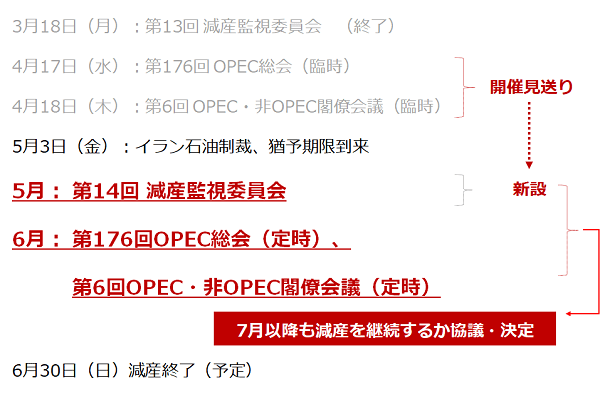

図:2019年3月18日に開催された減産監視委員会について

同日の減産監視委員会では6月までの産油国の会合のスケジュールにおいて、一部変更、未決定部分の決定がなされました。4月の臨時総会が見送りになり、代わりに減産監視委員会が5月に開催されること、開催月が未決定だった定時総会が6月に開催されることとなりました。

スケジュール変更とともに注目したいのは、減産監視委員会を構成する国が増えたことです。減産監視委員会は2017年1月から始まった減産の開催が決定した際に誕生した、減産の進捗状況の分析・確認・報告をする組織で、減産に参加するOPECプラスの国の一部で構成されています。

これまではサウジやロシアなど、6カ国で構成されていましたが、今回の減産監視委員会で、2018年にOPEC総会の議長を務めたUAEをはじめとした4カ国が構成国となり、合計10カ国となりました。これにより、減産監視委員会の構成国は減産を実施する国21カ国のおよそ半分になったわけです。この10カ国のOPECプラス24カ国に占める生産シェアはおよそ80%です(1月時点)。

OPEC側のリーダーであるサウジ、非OPEC側のリーダーであるロシア、そして昨年議長をつとめたUAEが名を連ねるようになり、さながら、総会のような組織となりました。4月に予定されていた臨時総会が見送られましたが、5月に組織が拡大した減産監視員会が行われますので、実質的に、4月に予定されていた臨時総会が5月に延期されたと言えます。

ではなぜ、4月から5月に延期になったのでしょうか。それは、5月上旬とみられる米国によるイランへの制裁再開が関わっていると考えられます。2018年11月4日が猶予期間の終了日でしたが、翌日より日本や中国など8カ国への石油の輸出を認める180日間の猶予期間に入りました。5月3日がその猶予期限の最終日です。

つまり、米国に方針の変更がなければ、今年5月上旬より制裁によって本格的にイランからの供給が減少する可能性があります。その状況を確認した後に、臨時総会(実際には減産監視委員会)を開催し、イランの件を含めた上で、6月で終了する減産を7月以降も継続するのかを検討する方針あるとみられます。終了か延長かの決定は、6月の定時総会でなされるとみられます。

図:原油関連の6月までのスケジュール

米国は原油生産量の増加を背景に、2020年後半にも石油輸出国になる見通し

米国の原油生産量と石油輸出量については、ともに長期的な増加傾向にあります。また、EIAは、これらが今後も増加することを見込んでいます。

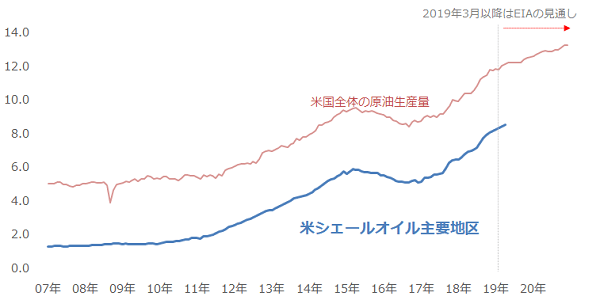

図:米国の原油生産量の推移 単位:百万バレル/日量

3月18日にEIAが公表した、米シェール主要地区の原油生産量は、13カ月連続増加となり、日量840万バレルに達しました。米国全体の生産量の70%を超えた計算になります。3月12日に公表された米国全体の原油生産量の見通しによれば、2月に公表された見通しがやや下方修正されたものの、それでも2020年12月は日量1300万バレルを超えるとされています。

引き続き米シェールが、米国全体の原油生産量の増加をけん引するとみられます。

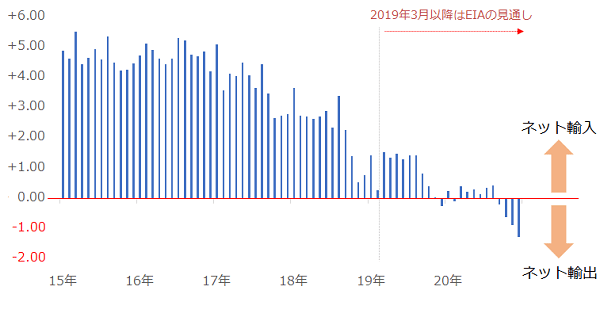

また、さまざまな機関が報じている、2021年に通年で米国が石油の輸出国になるとみられる件ですが(筆者はこの件を“米国の石油輸出国化”と呼んでいます)、EIAが公表している月次統計でこの件に関する具体的なデータを確認することができます。

図:米国の石油(原油+石油製品)の輸出入量 単位:百万バレル/日量

EIAが公表した見通しでは、米国は2020年秋ごろから本格的に輸出国に転じます。石油製品の輸出拡大が主な要因です。すでに、米国はシェール主要地区の原油をはじめとした豊富な原油を用い、自国で精製をしてガソリンや留出油などの石油製品を作り、それらの製品の輸出を拡大する流れができています。その流れが今後も加速し、2020年秋には石油製品の輸出国になると見られています(原油の輸出国になることは今のところ想定されていません)。

米国の供給増加は、従前より市場の懸念材料でしたが、ここにきて、米国が石油(原油+石油製品)の輸出国になるという具体的な見通しが大きく報じられました。これにより、市場における米国の供給圧力という懸念は、以前よりも高まったとみられます。

減産順守・延長への期待が高まり、諸問題が鎮静化に向かえば上値を伸ばすか

2019年秋ごろまでは、一進一退で推移する世界景気の動向、そして6月にヤマ場を迎えるOPECプラスの動向、7月以降も減産継続となればその順守状況に注目する展開が続くと考えられます。

米国に関わる供給増加とトランプ大統領の口先介入は、継続案件として秋まではもちろん、その後も注目していくことが必要です。これら4つの動向が重なり合い、原油相場は推移していくと考えられます。

特に、OPECプラスと米国の供給面については、3月に複数の新たなことが分かりました。減産監視委員会を経て、6月までの原油に関するスケジュールや、OPECプラスは減産を守っていないが、市場は全体の生産量減少を材料視していること、EIAが公表した各種データから、米国の供給圧力がとどまることを知らず、2020年後半には輸出国になることが分かりました。

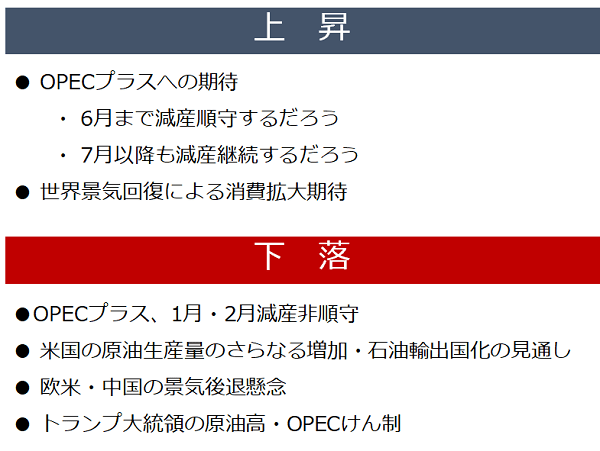

全体的に見れば、原油市場には複数の上昇要因と複数の下落要因があると言えます。

原油市場は一時60ドルに達しましたが、その後、59ドル台でやや横ばいで推移しています。これは、材料がなく横ばいなのではなく、上昇・下落両方の材料が作用した上で横ばいなのだと考えられます。

図:足元の原油市場の上昇要因と下落要因

今後もこれまでのように、複数の下落要因に上値を押さえられながらも、何とか複数の上昇要因がそれらをはねのけ、上値を目指す状況が続く可能性があります。どれだけOPECプラスが結束して減産を順守することができるか、7月以降の減産継続にこぎつけられるか、そしてそれらによって市場からの減産へ寄せる期待を高められるか、そして世界に存在する大規模なリスクが鎮静化に向かうかがポイントになるとみられます。

(吉田 哲)

この記事に関連するニュース

-

変動の激しい原油価格、今後の見通しは?

トウシル / 2024年4月18日 7時30分

-

原油価格は中東情勢が沈静化しても下落しにくい 再び1バレル=100ドル突破の可能性はあるのか

東洋経済オンライン / 2024年4月9日 10時0分

-

本当にある怖い原油高の話

トウシル / 2024年4月9日 7時30分

-

OPECプラス、現行の生産量調整方針の維持で合意、ロシアも減産に注力(中東、イラク、カザフスタン、ロシア)

ジェトロ・ビジネス短信 / 2024年4月5日 11時0分

-

原油先物続伸、地政学的緊張や供給懸念で

ロイター / 2024年4月5日 10時59分

ランキング

-

1アキレス、シューズの国内生産終了へ コスト増や少子化など背景

ロイター / 2024年4月25日 16時27分

-

2山手線沿線の再開発が進む 「新宿、渋谷、品川」駅の工事はいつ終わるのか

ITmedia ビジネスオンライン / 2024年4月25日 7時10分

-

3イトーヨーカドー、祖業のアパレル復活なるか アダストリアとの新ブランドが生んだ“相乗効果”

ITmedia ビジネスオンライン / 2024年4月25日 10時0分

-

4過度の変動望ましくない、動向注視し万全の対応行う=円安で官房長官

ロイター / 2024年4月25日 11時35分

-

5サイゼリヤ、ギリギリ「国内黒字化」も残る難題 国内事業の利益率0.05%、値上げなしで大丈夫か

東洋経済オンライン / 2024年4月24日 7時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください