「他から買うからいいもん」はどこまで通用する?米中貿易戦争をコモディティ視点で分析!

トウシル / 2019年5月20日 14時38分

「他から買うからいいもん」はどこまで通用する?米中貿易戦争をコモディティ視点で分析!

このおよそ1年間、米中貿易交渉が米中貿易摩擦に、そしてさらに米中貿易戦争へと激化しました。今回は、この過程で度々注目が集まっている、原油と大豆について解説します。報じられているとおり、大豆は中国が米国から輸入する際の関税引き上げの対象ですが(25%の追加関税)、原油はその対象ではありません。

中国が関税引き上げの対象としているかいないかの違いがありますが、大豆と原油には、“米国産当該品目の不買”、そして“代替国からの購入”という共通項があります。この2つの品目の状況を確認することで、中国の貿易戦争へのスタンスが見えてきます。

米中貿易戦争の全体像を把握。輸入額が大きい米国が有利!?

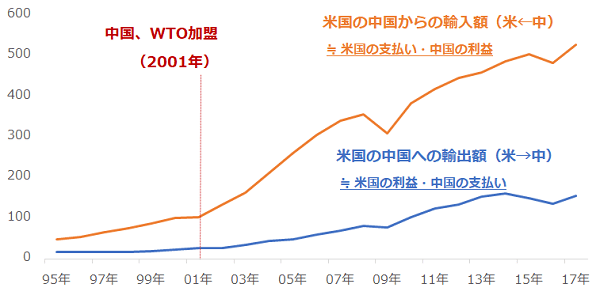

まずは、米中相互の貿易額について確認します。以下の図は米国の中国向け輸出額(米→中)、および米国の中国からの輸入額(米←中)です。

図:米国の対中輸出入額(1995年~2017年)

出所:UNCTAD(国連貿易開発会議)のデータをもとに筆者作成

2001年の中国のWTO(World Trade Organization/自由貿易を促進する国際組織、日本語では国際貿易機関)加盟を機に、米国の中国からの輸入額(≒中国の米国への輸出額)が増加し始めます。米国への、人件費などのコストを抑えて製造された安価な中国産の商品の大量流入が始まりました。

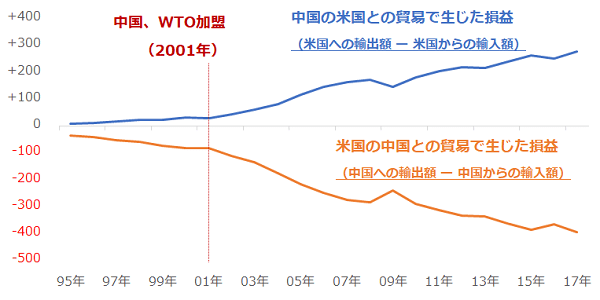

米国の中国への輸出額(≒中国の米国からの輸入額)も増加する展開になりましたが、その増加の規模は、米国の中国からの輸入額の増加よりも小さいままでした。この貿易の不均衡は拡大の一途を辿ります。以下は、米国の対中、および中国の対米貿易収支(輸出額-輸入額)です。

図:米国の対中国、中国の対米国貿易収支(1995年~2017年)

出所:UNCTADのデータをもとに筆者作成

一般的に、貿易統計には不可避な問題があると言われます。輸出する国とその品目を輸入する国における、当該品目の輸出額と輸入額が同一にならない問題です。輸出国から輸出される際、その額が商品の本体価格に輸送量と保険料が上乗せされることが多いこと、輸出時点と輸入時点に時間差が生じるが、それぞれの時点で参照する為替が異なること、当事国の慣例などが主な要因と言われています。

このため、上図「米国の対中国、中国の対米国貿易収支」において、2つの値の絶対値が同一にならない事象が発生しています。ただ、不可避な問題であるとしても、米中貿易戦争が顕在化する直前の2017年時点で、米国の対中貿易赤字(中国の対米黒字)は3,000億ドル前後に達していたことがわかります。

米国は貿易赤字の解消が急務の国であり、もともと赤字額が最も大きい相手国である中国との貿易赤字を縮小させる動機がありました。拡大の一途を辿る対中貿易赤字を解消すべく、歯に衣着せぬトランプ米大統領が、知的財産権の侵害をきっかけにメスを入れ、米中貿易戦争を激化させたわけです。

上図「米国の対中国輸出入額(1995~2017年)」のとおり、2017年時点で、米国の中国からの輸入額はおよそ5,260億ドル、中国の米国からの輸入額は1,540億ドルです。(UNCTADのデータより)

輸入品に追加関税を上乗せし合う、いわゆる関税の引き上げ合戦において、“数千億ドル相当の輸入品に対して”という報道がありますが、まさにその数千億ドルというのが、これらの輸入額のことです。米国の中国からの輸入額はオレンジ線、中国の米国からの輸入額(グラフ内では米国の中国への輸出額として記載)は青線です。

関税は、通常、国境を越えて運ばれてくる品物に対して、国内産業の保護などを目的に輸入国の税府によって課される税金です。納税義務者は、一般的には輸入業者とされています。関税が引き上がった場合、国外からの安価な品物の流入が抑えられて国内産業保護が強まる、輸入業者の税負担が増える、輸入国の税収が増える、対象品目を輸出していた業者(農家など)の収入減少、同品目の在庫増加、などの影響があります。

特に、相手国および品目を指定した関税の引き上げは、指定された国からの当該品物の流入が減少します。仮に輸入され、国内に流通した場合でも、関税の上乗せ分がコストを上昇させ、当該品物の価格競争力が低下します。

しかし、“米国第一主義(America first)”をかかげるトランプ政権率いる米国と中国の間で、この1年間に行われてきた関税の引き上げ合戦は、特定の品目ではなく数千にのぼり、額にすれば全額に近い品目に対する関税引き上げが実施・検討されています。

その意味では、双方、輸入業者の税負担や税収増加などの税金面、および国内産業の保護、対象品目を輸出する業者への影響などではなく、例えば米国であれば、従来からの大きな懸案である貿易の不均衡の是正、中国であれば、売られた喧嘩を買うことで、米国に対して強硬姿勢を示し、むしろそれを世界の覇権争いの糧にする、などの、より広範囲な目的のために、劇場型ともいえる貿易戦争を行っていると言えます。

米国の中国からの輸入額は、中国の米国からの輸入額よりも大きいため、関税引き上げを行った場合、輸出しにくくなる度合の大きさ(貿易戦争における全体的な負のインパクト)で言えば中国の方が大きくなると筆者は考えています。

中国は“不買”で対抗 大豆は南米、関税引き上げ対象外でも原油は中東へシフト

金額の面では全体的には中国が不利であるとみられますが、その中国は、一部の品目において、“米国から物を買わない(不買)”で対抗しています。中国でそれらの品目の消費が減少しているわけではありませんので、米国から買わなくなった分を、米国以外の国から輸入しています。例として、大豆と原油をとりあげます。

まずは大豆ですが、全体的にみれば、米国は輸出国、中国は輸入国だと言えます。米国でも大豆を消費していますが、生産量が多く、輸出も行っています。中国では大豆の生産を行っていますが、国内の消費では足りないため輸入を行っています。

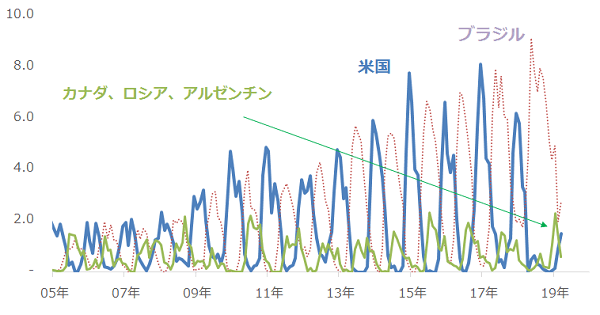

以下のグラフは、中国における大豆の国別輸入量を示しています。

図:中国における大豆の国別輸入量(2005年1月から2019年3月)

出所:ブルームバーグのデータより筆者作成

中国にとって、米国とブラジルが主要な大豆輸入元です。米中貿易戦争が激化し、中国が米国産大豆の輸入関税引き上げを決定するまでは、毎年、米国からの大豆輸入が12月ごろに、ブラジルからの輸入が6月ごろにピークを迎えました。季節が逆の北半球の米国と南半球のブラジルから一年を通じて輸入ができる体制をとっていたためです。

2018年12月の米国産大豆の輸入量が激減したのは、まさに米中貿易戦争の影響と言えます。2018年も例年であれば400万トンを超える輸入が見込まれましたが、2018年12月は10万トン超となりました。

この減少に対して、中国は、米国やブラジルに次ぐ輸入元であるカナダやロシア、アルゼンチンからの輸入量を増加させました。また、6月が毎年ブラジルからの輸入のピークを迎えるため、目先、中国の大豆輸入量の合計は持ち直す可能性があります。

図:中国の大豆輸入量(2005年1月~2019年3月)

出所:ブルームバーグのデータより筆者作成

原油は関税引き上げの対象ではありませんが、“輸入額を減らす(不買を行う)”ことで米国の利益を減少させることができます。原油は季節によって生産量が変化する大豆と異なり、ほぼ1年中、生産が可能です。

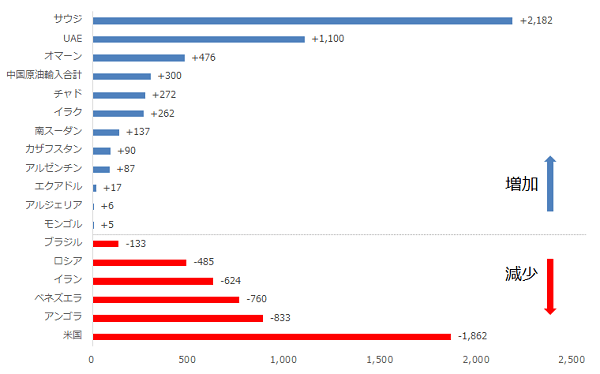

以下のグラフは、中国の原油輸入元別の輸入量の増減を示したものです。米中貿易戦争が激化しはじめた2018年5月と2019年3月を比べています。

図:中国の原油輸入元別の輸入量の増減(2019年3月~2018年5月)

出所:ブルームバーグのデータより筆者作成

米国からの原油輸入量はおよそ186万トン減少、一方、サウジからはおよそ218万トン増加しています。全体としては30万トン増加となっており、米国産原油の“不買”を行いながら、代替先から輸入量を増加させていることがわかります。

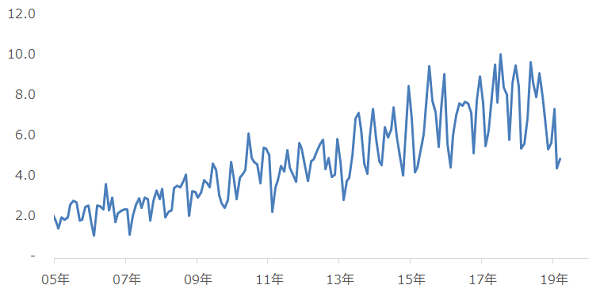

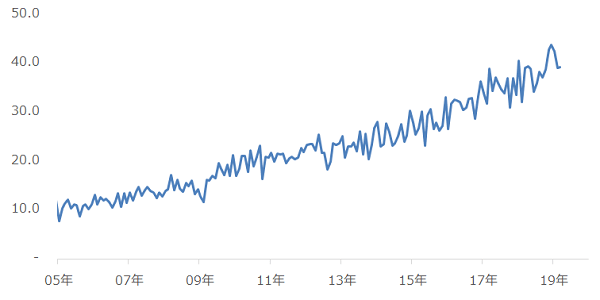

以下は、中国の原油輸入量の合計の推移です。

図:中国の原油輸入量(2005年1月~2019年3月)

出所:ブルームバーグのデータより筆者作成

米中貿易戦争で、両国の経済成長が鈍化する懸念が高まっていますが、中国の原油輸入量はこれまでと変わらず、堅調に増え続けていることがわかります。

中国にとって、大豆は中国国内の食肉需要をまかなうためにも、家畜のエサとなる大豆の安定供給は必須です。原油年々、消費が増加しているため輸入し続けなくてはなりません。

米中貿易戦争において、中国は全体的な不利さを不買で対抗する中、代替先を見つけ、したたかに戦っていると言えます。

中国の不買によって生じるひずみが与える、コモディティ市場への影響に注意

代替先を見つけて安定調達を目指す中国ですが、代替先の模索が次のリスクを引き起こす懸念があります。大豆においては米国の大豆在庫の増加、原油においては中国の中東依存度の上昇です。

このまま中国の米国産大豆の不買が続けば、2019年度産の大豆の在庫が過去最高を更新する可能性があります。

図:米国の大豆在庫(四半期在庫における各年12月時点を抜粋)

出所:USDA(米農務省)のデータをもとに筆者作成

毎年、9月以降、米国産大豆の収穫が始まり、例年であれば、先述のとおり12月ごろに中国向けの米国産大豆の輸出がピークを迎えます。その12月は米国の大豆在庫の収穫後のピークを迎えるタイミングでもあります(四半期在庫ベース)。

すでに2018年12月に公表された四半期在庫は過去最高となっています。生産量が比較的多かったこともありますが、やはり中国の不買の影響が大きかったとみられます。この状況の中、不買が続けば12月の四半期在庫がさらに記録的な水準まで増加する可能性があります。

大豆においては、足元の価格下落の一因として、米中貿易戦争の影響で米国産大豆の在庫増加が指摘されています。米中貿易戦争の長期化は、大豆価格の長期的な下げ要因になる可能性があります。

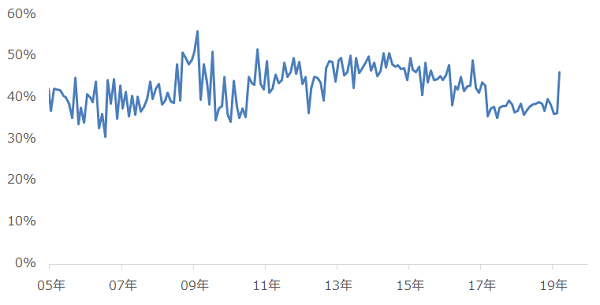

原油においては、中国の中東依存度の上昇が今後のリスクになる可能性があります。

図:中国の原油輸入における中東依存度

中国は現在、米国産原油の不買を行いながら、先述のとおりサウジやUAEからの輸入量を増加指させています。今後、さらにこの状況が鮮明になれば、中国の中東依存度は50%を超えることも予想されます。

報じられているとおり、現在の中東地域では、イランが米国による制裁への反発姿勢が強めていること、サウジの船舶への妨害行為やパイプラインへの攻撃などで(ともにイランが関わっているとの報道あり)、リスクが高まっています。

イランが切ることができる、最大で最後のカードとも言える“ホルムズ海峡封鎖”が、現実のものとなった場合、中東依存度の高い国への影響が懸念されます。

原油市場への影響を考えた場合、中国のような石油消費大国の中東依存度が高い状態にあればあるほど、海峡封鎖時の原油市場のへのインパクトは大きくなるとみられます。

中国は目下、米国産の品目の“不買”という戦略で貿易戦争を戦っていると考えられますが、その不買がひずみを生じさせ、コモディティマーケットに予期せぬ大きな影響を及ぼす可能性が生じている点に注意が必要です。

▼併せて読みたい!

米中問題を懸念しつつ、中東の緊張で原油は堅調予想。62ドル付近のもみ合いから上放れ

(吉田 哲)

この記事に関連するニュース

-

中東混迷で金(ゴールド)と原油急騰続く

トウシル / 2024年4月16日 7時30分

-

なぜ最近「激安の中国製品」が大量に出回っているのか…「世界の工場」がお荷物と化した習近平政権の自滅

プレジデントオンライン / 2024年4月15日 9時15分

-

本当にある怖い原油高の話

トウシル / 2024年4月9日 7時30分

-

プームタム副首相がレモンド米商務長官と会談、米国企業の投資や対米輸出拡大に期待(タイ、米国)

ジェトロ・ビジネス短信 / 2024年4月9日 0時5分

-

米、日本産牛肉関税上げ 4年連続で優遇枠超過

共同通信 / 2024年4月5日 18時33分

ランキング

-

1格安スマホの利用者は約4割 実際に支払っている月額利用料金の2位は「2000円台」、1位は?

ITmedia ビジネスオンライン / 2024年4月19日 17時15分

-

2グリコ「チルド食品」出荷再開→再停止…システム障害で 乳製品・洋生菓子など、5月中旬の再開目指す【全文】

ORICON NEWS / 2024年4月19日 18時57分

-

3日本在留の外国人が日本で働きたくない理由 2位は「働く環境が悪い」、1位は?

ITmedia ビジネスオンライン / 2024年4月19日 17時15分

-

4東証大幅反落、終値1011円安 中東緊迫、3年2カ月ぶり下げ幅

共同通信 / 2024年4月19日 17時36分

-

5<新常識>1日何個まで?意外と知らない卵の誤解と正解【管理栄養士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月19日 16時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください