ツキジデスの罠(わな)? 大阪サミット以降のシナリオ別相場見通し

トウシル / 2019年6月21日 7時55分

ツキジデスの罠(わな)? 大阪サミット以降のシナリオ別相場見通し

「メード・イン・チャイナ時代」が終わりを告げる?

今週は、トランプ米大統領がG20(28~29日)での米中首脳会談開催を示唆したことやFRB(米連邦準備理事会)やECB(欧州中央銀行)が金融緩和を示唆したことで日米株価は反発しました。市場は、大阪サミットで米国が対米中首脳が会談に至らず、中関税第4弾を発動する可能性を不安視していました。

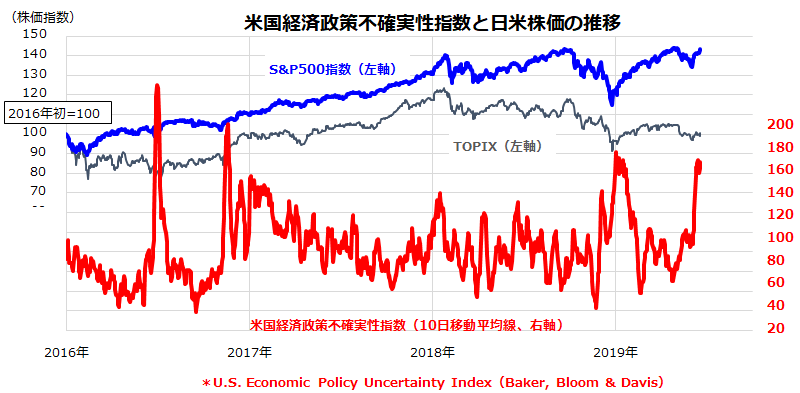

USTR(米通商代表部)がワシントンで主催した公聴会(17日)では、米国の関連メーカーや小売業、各種業界団体の過半が「関税は増税」(Tariff is Tax)と主張して対中関税に反対姿勢を示しています。大統領は「関税は中国が負担」と主張していますが、こうした不安を背景に米国の「経済政策不確実性指数」は昨年末以来の高水準に上昇。足元でピークアウトの兆しをみせています(図表1)。

世界最大の自転車メーカーであるジャイアント・マニュファクチャリング社は、2018年9月にトランプ大統領が追加関税発動を警告した直後に対米輸出製品の生産拠点を中国から台湾に移し始めました。同社は「メード・イン・チャイナと世界的な供給という時代が終わった」と述べました。アップル社やインテル社も今週、米中貿易摩擦で世界のサプライチェーンを見直していることを表明。日本ではソニーが「状況に応じて製品の生産地を検討する」と表明しました。貿易摩擦の行方を巡る投資家の疑心暗鬼は来週も株価の重石となりそうです。

<図表1>米・経済不確実性指数が昨年末以来の水準に上昇

米中は「ツキジデスの罠(わな)」を回避できるのか

世界の投資家の目は、来週の大阪サミット(G20)に注がれそうです。特に市場が固唾をのんで見守るのが「米中首脳会談」の有無とその行方です。2017年初にトランプ政権が誕生以来、国際政治や市場で話題になってきた言葉に「ツキジデスの罠」があります。

ツキジデスは紀元前5~4世紀に活躍したギリシャの歴史家で、「ペロポネソス戦争」の経緯を記録したことで有名です。当時、最強勢力を誇っていたスパルタを中心とする「ペロポネソス同盟」に対し、アテナイを中心とする「デロス同盟」が新興勢力として台頭。両陣営は「覇権争い」を巡る幾度もの衝突を経て、アテナイが降伏するまで約28年間戦争を続けました。以降、こうした覇権争いは現代まで16の事例で繰り返され、そのうち4例のみが戦争を回避できたとされます。

換言すると、16例の覇権争いのうち12例が「ツキジデスの罠(わな)」にはまり戦争を回避できなかったということ。そして前近代の戦争と異なり、現代は大国同士が戦争となれば、その影響は破壊的な惨事となります。今回の覇権争いの当事者である米中首脳が、「過去こそ未来の鏡である」との歴史観を共有して何らかの合意に至れるか、もしくは互いと世界の経済的デメリットを受け入れてまで「覇権を争う長期冷戦」に向かうかが注目されます。

<図表2>米中貿易摩擦のシナリオ別相場見通し

| シナリオ | G20での米中交渉と行方 (概略) |

シナリオ別の 相場見通し |

|---|---|---|

| メインシナリオ 米中が一定の合意に至る |

G20での米中首脳会談を経て一定の暫定合意が発表される。貿易不均衡の改善案に合意した上で、構造改革(外国企業の技術移転強要や知的財産問題など)や安全保障を巡る問題は継続協議とする。中国側は、香港での市民弾圧を巡るトランプ政権による批判や介入を回避したい。 | 世界市場が一時懸念していた「米中決裂」を避けたことを市場は好材料とみなしそう。景況感の改善、米国株高、ドル高・円安、日本株高で応じやすい。 |

| リスクシナリオ 対立が激化・ 長期化 |

米中首脳会談でも、構造改革の検証プロセスや安全保障を巡る溝を埋められず。トランプ政権の「米国第一主義」が続く。対中関税第4弾を発動へ。経済面での対立だけでなく、政治面での冷戦が長期化する。香港の市民弾圧に対する欧米の批判を受け、中国の反発姿勢も強まる。 | 米中の貿易摩擦と外交的対立が長期化することで、投資家心理は一段と冷え込む。米国株安、円高・ドル安、業績見通し下方修正で日本株安に繋がりやすい。 |

| 出所:楽天証券経済研究所作成(2019年6月20日) | ||

図表2は、G20以降の「米中貿易摩擦のシナリオ別相場見通し」をまとめたものです。

5月以降は、合意に難色を示す中国をトランプ大統領が厳しく追い詰めてきた印象です。

中国は、トランプ大統領の「脅し」に屈する姿を見せると、国内で「弱腰」と批判されるリスクを怖れているとされ、首脳会談や合意を拒むと米大統領選挙が実施される来年まで貿易対立を引き延ばされる公算が大きくなります。「貿易戦争に勝者はいない」(中国)と主張しても、景気や雇用の悪化が顕在化しつつある中国がどちらかと言うと劣勢にあるように見えます。

さらに、香港で「逃亡犯条例」を廃案に追い込もうとする先週来の大規模市民デモ(16日は200万人に膨れ上がったと報道された)は、習近平政権の「誤算」だったとされ、トランプ政権は「中国の民主化抑制」を公然と批判するカードを手に入れたとも言われます。ただ、トランプ大統領としては、リング際に追い込む姿勢から、一転して手を差し伸べてディールに持ち込むことこそが、「コストを加味したリターン」を最大化する大人(政治家)のディールとも考えらえます。

図表2で示すとおり、G20以降の紆余曲折も経て、「貿易摩擦や政治対立が幾分緩和へ向かう」との方向感をメインシナリオ(=米国株高、円安、日本株回復)に据え置いています。逆に、トランプ大統領が「米国第一主義」にこだわり、リスクシナリオが顕在化するなら、「ツキジデスの罠」を回避できず(?)、投資家心理は一段と悪化すると見込まれますので警戒を要します。

国内市場での株主還元トレンドにも要注目

6月14日付け本レポート「世界で長期金利が低下! 国内の連続増配銘柄に注目」では、「長期連続増配」を記録している国内企業群への分散投資をご紹介しました。TOPIXベースの配当利回りスプレッド(予想配当利回り~10年国債利回り)は、2.7%と過去10年で最高水準となっています。これは、債券市場利回りと比較して株式の配当利回りがかつてなく上昇している(株価が過度に下落して割安感を強めている)ことを示しています。

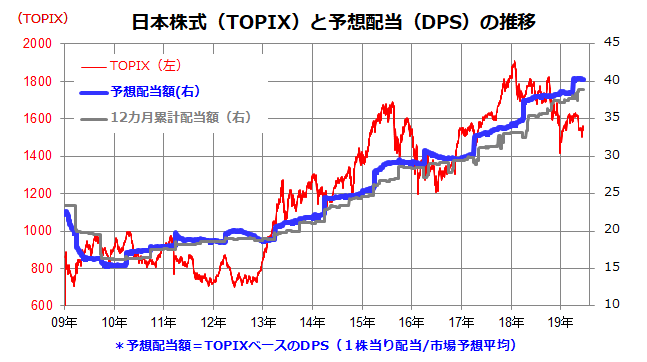

一方、欧米市場に倣い、国内市場でも「株主還元を意識した経営」を重視する企業が増えており、「配当の安定」や「増配(配当の増加)」が評価を高めています。図表3は、TOPIXベースの12カ月累計配当額(実績)と予想配当額の推移を過去10年検証したものです(市場予想平均)。個別銘柄の株価の集合体(時価総額加重平均株価指数)である株式相場は、短期でこそ需給変動に揺れて上下してきましたが、過去10年を長期で振り返ると、「株価(TOPIX)が10年で約2倍となったのは、配当実績が同期間で約2倍となってきたから」とも言えそうです。

TOPIXベースの配当は増配傾向を続けており、今期も史上最高を記録する配当水準が視野に入っていることが日本株の底堅さを支えていると言えます。今年度は、国内市場全体としては「業績が横ばいでも配当を維持もしくは増益で増配」となる見込みです。米中貿易摩擦に対する警戒感が緩和し、欧米の金融政策を巡る不透明感が後退すれば、株価の戻り余地を拡大させるドライバーになると考えています。

<図表3>国内株価を下支える日本企業の「株主還元傾向」

出所:Bloombergのデータより楽天証券経済研究所作成(6月19日)

▼もっと読む!著者おすすめのバックナンバー

2019年6月14日:世界で長期金利が低下! 国内の連続増配銘柄に注目

2019年6月7日:平均利回り4.8%! 米国の配当貴族を5万円未満で買う

2019年5月31日:日経平均の底入れ時期は? 令和元年の有望銘柄は?

(香川 睦)

この記事に関連するニュース

-

【1987(昭和62)年4月17日】米国が日本製のパソコンなど3品目に100%の報復関税を発表

トウシル / 2024年4月17日 7時30分

-

イエレン米財務長官が訪中。日本を取り巻く「最大マクロ」の行方

トウシル / 2024年4月11日 7時30分

-

トランプ氏は「力による平和」実践 新冷戦勝利へ「レーガン融合」を 米国際政治学者、マシュー・クローニグ氏

産経ニュース / 2024年4月9日 17時36分

-

高配当株投資「連続増配の銘柄なら間違いないでしょ」…過信すると落とし穴にハマるワケ【投資研究家が助言】<br />

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月1日 11時15分

-

習近平氏「欧州はパートナー」 米にらみ接近、独伊首脳ら招待へ

共同通信 / 2024年3月27日 21時20分

ランキング

-

1新Vポイント「残高確認できず」 サービス開始初日、運営会社陳謝

共同通信 / 2024年4月22日 23時28分

-

2リッチモンド、顧客満足度1位に「なっちゃう」神髄 目指さずとも…要因は"委ねる"から生まれる主体性

東洋経済オンライン / 2024年4月23日 10時30分

-

3全国で閉店相次ぐなか百貨店が“過去最高益” 絶好調の百貨店を支える訪日外国人【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年4月22日 20時37分

-

4「会社の飲み会」を避ける人は大損している…飲み会は無駄という若手が知らない"お値段以上のリターン"

プレジデントオンライン / 2024年4月23日 6時0分

-

5常識覆す「豪華すぎるマイクロバス」が登場!座席は「ほぼ全て窓側」特別仕様

乗りものニュース / 2024年4月23日 9時42分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください