日本株の下落ロジックと「2万円」の壁。売った人、買った人は誰だ?

トウシル / 2019年8月8日 14時27分

日本株の下落ロジックと「2万円」の壁。売った人、買った人は誰だ?

毎度の理由で毎度の崩れ方をした日本株。鍵は『逆襲』

3カ月ぶりに「タリフマン(関税男)・トランプ」が復活し、世界同時株安モードに。「9月1日から3,000億ドル規模の中国製品に対して10%の関税を課す」――トランプ米大統領のツイッターをきっかけに、米中貿易摩擦の懸念が再燃しました。

これまでは、常に中国に対してトランプがマウントをとる形でしたが、今回は中国側も一味違う反応を示しました。中国人民銀行が1ドル=7元台の元安を容認(速攻で米国側も中国を「為替操作国」認定)し、米国からの農産品購入の停止を発表。北載河会議という重要会議の直前ということもあってか、「今回は引かないぜ!」なるポーズを示した中国。

米中正面衝突か?という不安をネタにしたリスクオフの火の粉は、日本株市場にも降りかかり・・・・・・。

「トランプツイッター→貿易戦争→米株安→円高→日本株」という構図

トランプ米大統領のツイッター発で、米中摩擦相場に一変。即座に米国株から資金は流出し、債券に資金が流入(金利は低下)。為替は円高になり、これも嫌って日本株は他の国より余計に下げる・・・どれをとっても、3カ月前とそっくりでしたね。

世界同時株安にあって、米国株も下がりました。NYダウでいえば、トランプのツイッター直前に付けた8月1日高値27,175ドルに対し、「今年最悪の1日」と言われた5日安値25,523ドルまで1,600ドル強も急落しました。

株が下がると「恐怖指数」とも呼ばれるVIX指数が上がり、ボラティリティが上がるとリスクパリティ(リスクを低減させる)戦略の株売り(機械的に株のウエイトを落とす)を誘発し、投機の株売りも巻き込むことで、さらに下げ幅が大きくなります。

実際、S&P500に連動するスパイダーS&P500ETF(上場投資信託)から5日だけで31億ドル強の資金が流出したと観測されています。そもそも史上最高値圏にあった米国株でいえば、米中対立の不確実性の高まりを理由に、機関投資家が米国株のウエイトを落とした影響が想像できます。

日本株の下げ理由。ヘッジファンド空売りとクレディスイス2,000億円の先物売り

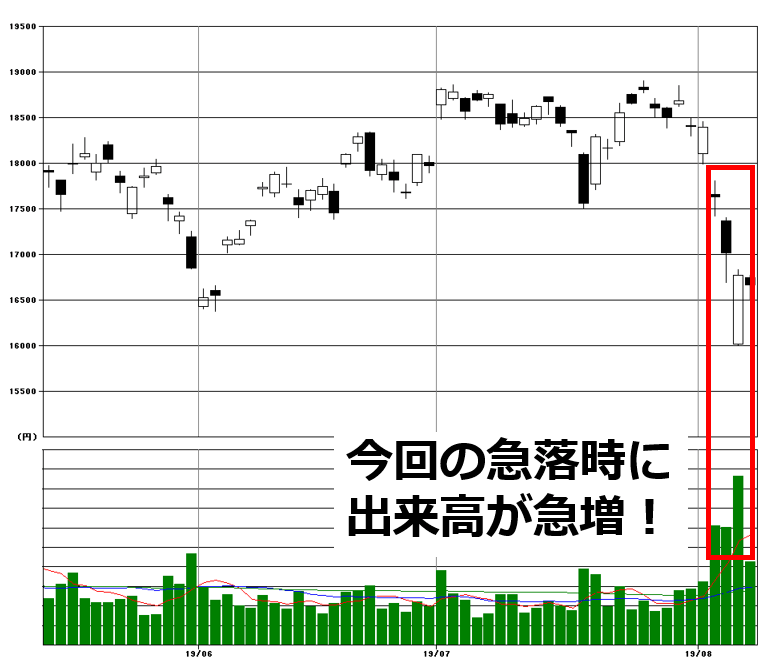

一方で、我らが日本株。史上最高値圏でもなければ、年初来高値圏でもない・・・・・・そのなかで、誰が売ったのか? 手持ちの株を売却した機関投資家が多かったのか? 結果は毎度コレ、東証が開示する空売り比率を見る限り「平常時より空売りが増えた」で説明が付きました。

8月1日に45.5%だった空売り比率が、急落初日の2日は50.3%に急上昇。急落2日目の5日は過去最高の51.5%記録。ヘッジファンドによる空売りで下げたのがバレバレで、これも3カ月前と全く一緒でした。

空売りというのは、このネタで不安を煽り、株価の下げで儲けようとする投機筋の売りのこと。3カ月前の米中摩擦局面に弱かった銘柄群を複数パッケージ(例えば、安川電機、SMC、資生堂などのバスケット)で空売りしたものと予想されます。

また、日経平均株価のような指数も、テクニカル分析なんて全く意味なし状態で壊れました。なんで? これも、3カ月前と全く一緒です。「先物の爆売りbyクレディスイス」でした。急落初日の2日、クレディスイスの手口は「日経平均先物5,981枚売り越し/TOPIX先物を4,166枚売り越し」でした。

金額でいえば、この証券会社1社経由だけで、2,000億円規模で先物を売り越したわけです。3カ月前の急落の時も、初日の売り筆頭はクレディスイスで「日経平均先物3,065枚売り越し/TOPIX先物3,670枚売り越し」でした。

3カ月前と下げた理由も一緒、下げ幅もだいたい一緒、売られ方も一緒、売ってる主体もおそらく一緒。米中摩擦ネタが浮上した場合に「日本株市場で関連銘柄を空売りしたり、先物を売っとけばかなり儲かる」というトレードアイディアが出回っているかのようです。実際、今回もその通りになったわけで、非常に再現性が高い手法と言えます。また、米中対立激化の新しいニュースでも出れば、同じことが起きるかもしれません。

実は今年最大の日中上昇だった8月6日。野村證券の大量先物買い、裏側は?

ただしこんな発見も!

急落3日目、6日に今年最大の突き上げ(日経平均先物は日中安値→日中高値で620円上昇)を見せました。これが3カ月前とは違うところ。東京時間内で、世界同時株安の連鎖をいち早く食い止めたような動きで、「今回の下げは俺たちで食い止めるぜ!」というような意気を感じたほどでした。では、誰が買って、こんなに戻したのか?

この日でいえば、「人民元の基準値が実勢レートより元高で設定されたから上がった」とか「報道のあったGPIF(年金積立金管理運用独立行政法人)の“ステルス介入”が入ってるんじゃないか」とか「前日まで先物売りまくっていたクレディスイスが一気に買戻してるんじゃないか」とか・・・・・・。何で上げたの?の憶測が飛び交いましたが、実際は別の力がかかっていました。

タイトルを付けるなら、『コジントウシカの逆襲 EVOLUTION』でしょうか。東京時間に強烈リバウンドした6日も、クレディスイスは日経平均先物を1,651枚売り越しでした。ここで買い戻した形跡はなく、公的年金の可能性があるTOPIX先物でも極端に大きな買い手口はありませんでした。では、どこが何を買ってあんなに上げたのか?

結果は、「日経平均先物爆買いBY野村證券」でした。急落2日目の5日に日経平均先物を5,321枚買い越し、急落3日目の6日に同4,187枚買い越し。金額でいえば、約2,000億円買い越しに相当します。これがどういう買い?と言えば、2日から6日にかけて出来高が急増した日経平均レバレッジETF(1570)にまつわる需給要因です。

株価急落で売買が増えた日経平均レバレッジETF(1570)

個人投資家のレバETF買い。日経平均2万円が目安?

連日、売買代金は全市場でトップを記録し、大商いだったレバETF。このレバETFの発行済み口数が、急落前からいったん底入れした6日までの3日間で、約700万口増加(3日で4割増!)していました。つまり、日経平均が大きく下がったことで、「ここなら買いたい!」とする新規の資金流入が殺到していたということです。

レバETFの口数が約700万口増えたというのは、仮に1口を1万7,000円として計算しても約1,200億円に相当します。このレバETFは、日経平均株価の変動率の2倍を約束した商品設計なので、運用会社側では資金流入額を仮に1,200億円とすると、その2倍に相当する2,400億円分の日経平均先物を買います(買うタイミングは、口数が増加した日の翌日の引け間際)。

この分が、前述の野村證券による日経平均先物爆買いの背景(いずれも急落した日の1日遅れで大幅買い越しで手口が出る)と言えそうです。

買った商品がレバETFということは、大半が個人投資家でしょう(一部、地銀など国内の機関投資家もこれ買うらいしいですが)。今回の発見は、日経平均が2万円に接近するような場面では、活気を失っていた個人投資家の重い腰も上がるのだということです。この急落の手前、7月までは連日、薄商いに悩まされていましたよね。いつも閑散。なぜ閑散?と言えば、値幅が出ないからです。値幅が出ないから人も動かない。人も動かないから、ますます値動も出ない――この繰り返しでした。

それが、株価が大きく下がると、個人投資家の待機資金が動き出すわけです(株価を下支えしていればリスクプレミアムが低下して個人投資家が喜ぶと思い込み、ETFを年間6兆円も爆買いしている日銀さんに気付いて欲しいもので・・・・・・)。

「2万円接近でGO!」だったり、昨年12月末に下げ止まった「日経平均のPBR(株価純資産倍率)1倍接近でGO!」だったりと、人それぞれの判断基準があると思いますが、少なくとも2万円台前半は「ここなら買いだろう!」「いつまでも弱気一辺倒ではダメだろう!」と琴線に触れる値段であることが見えました。

当面の日経平均は2万円~2万1,000円のレンジに?

レバETFではなく、マザーズなどの小型株にも逆張り買いがかなり入りました。個人投資家が、少し目覚めた・・・これは良かった点。ただし、これで安心、日本株もしばらく上がる!と見るのは根拠薄ですね。個人投資家の逆襲の先に待つのは、これまで同様、大して上がらない日本株だと思われます。

今回の急落時に流動性が跳ね上がり、資金流入が目立ったのがレバETF。これ買った投資家のほとんどが「安いところで買って、ちょっと噴いたら利食いたい」を目的としているはず(公的年金のような長い資金とは真逆の資金属性)。

日経平均で2万円近辺では逆張り買いがかなり入ることは判明し、日経平均でいえば下値メド2万円は見えました。一方で、2万1,000円レベルでは速攻売りたい属性の売り圧力が溜まっているので、上値メドも2万1,000円辺りに。

結果的に、これまでの日経平均のレンジがざっくり「2万1,000円~2万2,000円」だったものが、「2万円~2万1,000円」に上下1,000円ずつ下がっただけ、というように見えます。

消費増税まであと2カ月を切り、緩和モードのFRB(米連邦準備制度理事会)やECB(欧州中央銀行)に対して日銀には打つ手はなく(前回会合では、物価安定の目標に向けたモメンタムが損なわれるおそれが高まる場合には、躊躇なく、追加的な金融緩和措置を講じる、とは言っていましたが)、円高進行でますます業績モメンタムも下向き濃厚・・・・・・。

「米中摩擦がなければ日本株は買えるのか?」――この問いに対し、実は多くの投資家が明確な答えを持っていることが、弱い日本株の根本的原因と思われます。この鬱々とした雰囲気を“ぶっ壊す”な新風、兜町にも吹かないものですかね・。

(岡村 友哉)

この記事に関連するニュース

-

外国人投資家による日本株売買手口の見方:外国人は売り転換?(窪田真之)

トウシル / 2024年4月16日 7時0分

-

相場展望4月8日号 米国株: NYダウなど主要株価指数が「弱気」、上昇支持線下回る 日本株: 買い主体の交替「海外投資家⇒証券自己」に、リスク注意

財経新聞 / 2024年4月8日 11時52分

-

相場展望4月4日号 米国株: インフレ再加速・金利上昇に入ったと予想、米国株割高意識 日本株: 期初の下落は想定通り、今週後半は反発予想、問題はその後

財経新聞 / 2024年4月4日 11時54分

-

相場展望3月28日号 米国株: 2月消費者物価指数に注目、インフレ懸念と金利動向に影響 日本株: 3月末までは堅調な株価を予想、早期の利益確定も一案

財経新聞 / 2024年3月28日 11時49分

-

アングル:波乱含みの年度末需給、新年度は海外勢の「4月買い」に思惑

ロイター / 2024年3月27日 18時32分

ランキング

-

1グリコ「チルド食品」出荷再開→再停止…システム障害で 乳製品・洋生菓子など、5月中旬の再開目指す【全文】

ORICON NEWS / 2024年4月19日 18時57分

-

2日本在留の外国人が日本で働きたくない理由 2位は「働く環境が悪い」、1位は?

ITmedia ビジネスオンライン / 2024年4月19日 17時15分

-

3東証、一時1300円安 大幅反落、2カ月ぶり安値水準

共同通信 / 2024年4月19日 12時5分

-

4東証大幅反落、終値1011円安 中東緊迫、3年2カ月ぶり下げ幅

共同通信 / 2024年4月19日 17時36分

-

5格安スマホの利用者は約4割 実際に支払っている月額利用料金の2位は「2000円台」、1位は?

ITmedia ビジネスオンライン / 2024年4月19日 17時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください