第2章 良い会社の財務諸表

トウシル / 2019年10月14日 5時10分

第2章 良い会社の財務諸表

良い投資ストーリーと良い会社

最初に皆さんに理解してほしい点は、良い投資ストーリーは星の数ほどあるけれど、良い会社はごく一握りだけであり、そのメンバーは毎回コロコロ入れ替わったりしないということです。

良い投資ストーリーとは、投資家がそれを聞いてワクワクさせられるようなシナリオを指します。投資テーマと言い換えても良いかもしれません。EV(電気自動車)、クラウド・コンピューティング、シェール開発、ウエアラブル、3Dプリンティング、バイオテクノロジーなどは、すべて良い投資ストーリーの例です。

実際のところ、証券会社はある企業の株をIPO(新規株式公開)するに際して、魅力ある投資ストーリーが描けるかどうか、アイデアを練ります。

言い換えれば、IPOに良い投資ストーリーは必須なのです。

つまりIPOの数だけ良い投資ストーリーが存在するというふうにも考えることができるのです。2019年の1月から8月までに米国だけで107社のIPOがあったわけですから、その数だけ良い投資ストーリーが存在したことになります。

すると年率換算して160個に近い良い投資ストーリーが作られるわけですから、これはもう良い投資ストーリーの大盤振る舞い、いや粗製濫造(そせいらんぞう)です。

でも良い投資ストーリーがあるだけでは、その投資は成功するとは限りません。

せっかくシナリオが良くても、そのビジネス・プランをきっちり実行に移せる企業は、本当に少ないのです。これはベンチャーの世界で、新しいビジネスのアイデアを思いつくのは簡単だけど、それを軌道に乗せることができる起業家は、ほんの一握りしかいないのと酷似しています。

たいていの投資家は良い投資ストーリーを聞いた時点で、それに完全に魅せられてしまって、批判的精神を忘れてしまいます。その企業が、目標の実現に向かって着実に前進しているかどうか、チェックすることを怠るわけです。株式投資で、死屍累々(ししるいるい)たる犠牲者が出るのは、まさしくこの瞬間です。

企業は良いストーリーに基づきIPOすることで、スタート地点に立つわけであって、そこがゴールではありません。これから先、長い闘いが控えているのです。

しかし投資家は、その企業が無事にIPOした時点で、あたかもバラ色の未来がもう実現してしまったかのような気分になるわけです。

失敗できない最初の決算

IPOする企業は、ビューティーコンテストのように良いストーリーを競います。つまりスタート地点では誰もがキレイに見えるわけです。でも、足腰の弱い企業がその馬脚を現すまでには1年とかかりません。なぜなら悪い会社は、決算を取りこぼすからです。まるで蚊取り線香を嗅いだ蚊のように、ポトポト落ちる会社が続出します。

IPOで上場会社として産声を上げた若い企業は、最初の決算から、すぐに試されます。とりわけ上場後初の決算は、絶対に失敗できません。

これはなぜかと言えば、最初の決算の予想数字は、引受主幹事から「なるべくサバを読んだ、楽勝で達成できる数字を言ってください」と釘を刺されているからです。

まるで八百長のように、初めから低いハードルを経営者自身が設定できるわけですから、その低レベルの目標すら達成できない経営者は、無能というレッテルを貼られても仕方ありません。

ところが、驚くほどたくさんの企業が、そういう失敗をしでかします。「三つ子の魂百まで」ということわざがありますが、ダメな会社は、いつまでも学習効果なく、だらしない決算を続けます。

機関投資家は、IPOされる若い会社の過半数が、そのような情けないグループに属する企業であることをよく心得ているので、少しでも問題を嗅(か)ぎ付けたらサッサと逃げ、再びその会社に戻ってくることはありません。つまり企業は投資家からワンチャンスしか与えられないということなのです。

普通、機関投資家から愛想を尽かされた株は「ペニー・ストック」と言って二束三文の株価に落ちます。そのような株は安定株主が存在しないので、個人投資家の噂一つで株価が右往左往する、仕手性の強い株になり下がります。

そのようなゴミ株になった後でも、淡い期待を抱き続けてそんな株を抱き続ける人が多いですが、最初の決算でミソをつけるようなダメ会社の株価は、あっという間に半値になるし、そのようにIPO後、超特急で株価が半値になるような株は、そこから倍返しするどころか、さらにそこから株価が半分になるリスクも極めて高いのです。

もし、あなたの投資した若い企業が、そのような決算の取りこぼしをしたら……その時はすぐに、その株を処分した方が良いと思います。

良い決算とは?

それでは良い決算とは、一体、どういう決算なのでしょうか?

良い決算とは、

1: EPS(一株当たり利益)

2:売上高

3:会社側ガイダンス

の三つの点で、全て市場予想を上回ることを指します。このうち一つでも予想を下回れば、それは良い決算ではないのです。

ここでの会社側ガイダンスとは会社の来期、ならびに今年度決算予想を指します。つまり四半期決算を発表するごとに、経営陣の考える将来の予想数字を、自らのイニシアチブでリセットするわけです。

この会社側ガイダンスは、来期以降のアナリスト・コンセンサス予想に大きく影響を及ぼすわけですから、言わば決算発表のたびに、次回のハードルを経営陣自らが設定しているのと同じなのです。

ウォール街には「Under promise, over deliver.」という格言があります。これは「約束は控えめに、そして結果は期待以上に」という意味です。

こうして毎回、「これでもか、これでもか!」と市場の期待を上回る好決算を出すと、投資家はその会社の経営陣に深い満足を覚え、大袈裟な言い方をすれば、しびれるようなエクスタシーを感じます。それは「神話」の誕生と言っても良いかもしれません。このように有言実行で、毎回、数字で応えてくれる企業だけが、良い会社なのです。

良い会社の財務諸表

IPOしたての若い企業は、赤字です。実際、2014年上半期のIPOのうち8割以上の会社が赤字でした。つまりスタート地点では、そこにあるものは引受証券会社が描いた「おとぎ話」のような良い投資ストーリーだけで、利益は伴っていないのです。

逆に言えば、数字面で実績を伴っていないだけに、落胆が出たときには、株価の下支えになるものが存在しないということなのです。これは危ない状態です。

ところが、先に述べたように、毎回の決算で、きっちり数字を出してくることを繰り返していると、いずれその企業は赤字会社から黒字会社へと転換します。

さらに営業マージンがジリジリと拡大しはじめます。また営業キャッシュフローもだんだん膨らんでいきます。負債を返済し、無借金経営になります。そして、気がついたときには財務的にピカピカの存在になるわけです。

ヒヨコが、たくましい企業になるまで

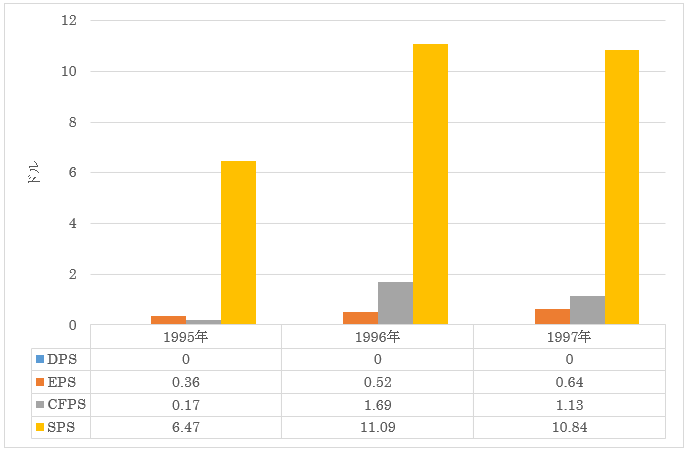

下図は上場して間もない頃のスターバックスの1株当たりの業績です。当時、スターバックスの売上高は着実に増えていたのですが、発行済み株式数も増えていたので1996年から1997年にかけての1株データは前年比マイナスになっています。全体として業績が取り散らかした印象は否(いな)めないし、1997年を例に取ると、営業キャッシュフロー・マージン(CFPS÷SPS)は10.4%に過ぎません。

図:スターバックスの業績(アニュアルレポート)

EPS:1株当たり利益

CFPS:1株当たり営業キャッシュフロー

SPS:1株当たり売上高

出所:コンテクスチュアル・インベストメンツ

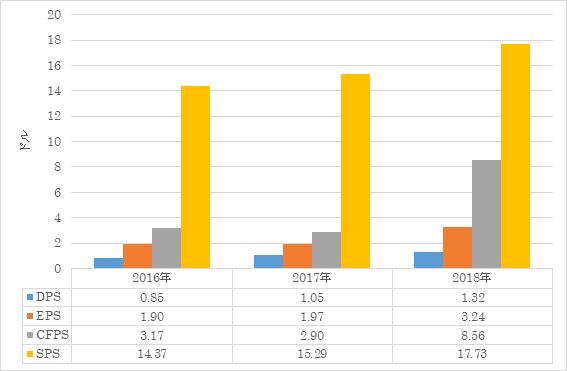

次に最近のスターバックスの業績を示すと、下図のようになります。

図:スターバックスの業績(アニュアルレポート)

上のグラフからは、スターバックスが極めて安定感のある企業に成長したことが読み取れます。

「ローマは一日にして成らず」という格言がありますが、単なる良い投資ストーリーを持ったヒヨコの企業が、どのようにしてたくましい、安定感のある企業へと育ってゆくのかを、上の例は物語っていると思います。

このような株に一回ぶち当たるだけで、「テンバガー(=10倍になる株)」も夢ではないのです。

なぜ幾度となく落胆させられ、裏切られながらも、投資家が良い企業を探すことを諦めないか? と言えば、それはこういった、しびれるような株との遭遇を、人々が願ってやまないからなのです。

理想の会社は営業キャッシュフローが年々着実に増えています。上のスターバックスは、この面で合格です。

また、1株当たり営業キャッシュフローを1株当たり売上高で割り算して得られる営業キャッシュフロー・マージンは15~35%あると理想的です。ちなみに全米の平均は15%前後です。

上の例でもう一つ指摘しておきたいのは、会社が若いうちは決算の数字がブレやすいということです。決算の数字が乱暴に変わるということは、株価はそれ以上に乱高下することを意味します。だからIPOしたての会社は怖くて目が離せません! 毎日がピリピリした緊張の連続だと覚悟してください。

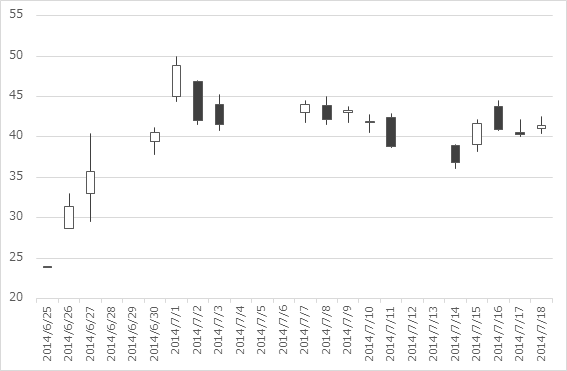

ゴープロの株価

下図はゴープロのIPO直後の株価です。値決め価格は24ドル、上場初日(2014年6月26日)の上場初値は28.65ドルです。そして4日目までには株価は49.9ドルまで上がっています。つまり値決め価格から起算して約+100%です。

図:ゴープロの株価

出所:コンテクスチュアル・インベストメンツ

しかしその後の取引を見ると、大きな陰線を引いて急落している日も多いです。このような株では、一瞬たりとも心休まる瞬間はないのです。心配性の人は、だからこのような株に投資するのは性格的に向いていないと思います。

IPOして間もない、良い投資ストーリーを持った企業が、しっかりした決算を「これでもか、これでもか!」と出し続け、良い会社へと成長してゆく過程で、ふと周りを見回せば、同じ時期にIPOした同期生の会社の9割は、脱落しています。

でも、長年の風雪に耐えて、ずっとしっかりした決算を出し続けた企業は、ちょっとのことではビクともしない、安定感のある企業に成長します。

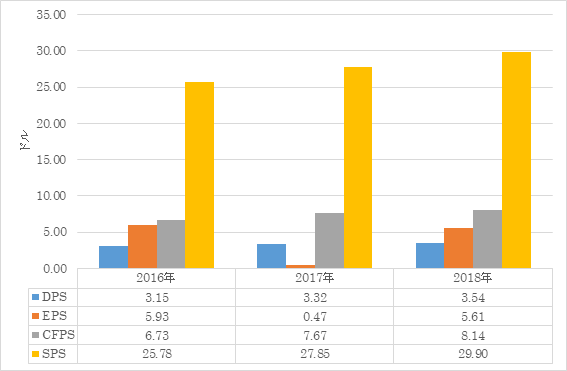

このような企業は、少々悪い決算を出しても、長年の信頼の貯金があるので、ボコボコに売られることは稀(まれ)です。優良株と言われる、ジョンソン&ジョンソンなどの株は、いずれもそういう歴史を積み重ねてきた企業なのです(なお、2017年のEPSが少ないのはトランプ米大統領の大型減税法案による海外利益の米国への送金にまつわる帳簿上の一時損です。本業には無関係ですので無視していいです)。

図:ジョンソン&ジョンソンの業績(アニュアルレポート)

だから皆さんが枕を高くして寝たいというのであれば、私は迷わず優良株を買うことをおすすめします。

信頼しても構わないが、検証を忘れるな!

ここまでの話をまとめます。

思うに世の中には、単なる良い投資ストーリーと、良い会社が、似て非なるものだということを理解している投資家が少なすぎます。

良い投資ストーリーは、掃いて捨てるほどあります。

だから良い投資ストーリーに巡り合ったくらいで、ぬか喜びしないでください。良い投資ストーリーは、出発点にすぎません。

1980年代に米ソ冷戦の状態を打破するため、米国のロナルド・レーガン大統領は話し合いのきっかけを模索していました。そこでレーガンはロシア文学の研究家であるスザンヌ・マッシーに「何か妙案はないかね?」と相談します。

スザンヌ・マッシーはロシア人が大好きなことわざを、スピーチの中で引用してみてはどうか? と提案します。その言葉とは「信頼しても構わないが、検証せよ!(Trust, but verify)」というものです。

レーガン大統領がこの言葉を使ったのを聞いて、ソ連の人たちは(この人は、ひょっとすると米ソ関係を新しい境地に導ける人かもしれない)と思いました。その後、米ソの雪解けが訪れたのは有名な話です。

我々の投資も、これと全く同じです。良い投資ストーリーを信じるのは皆さんの勝手ですが、その会社が夢の実現に向けて着実に前進しているかどうかを毎期の決算でちゃんと検証することを忘れないでください。

(広瀬 隆雄)

この記事に関連するニュース

-

ただ「成長しているだけ」で選んではいけない…元証券マンが教える「50倍に上昇する株」を見極めるコツ

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月24日 12時15分

-

富士通10分割で新NISAでも投資可能に 拡充した株主還元とは

Finasee / 2024年4月22日 17時0分

-

5万円で買える米国高配当株5選!2024年5月権利落ち分を解説

トウシル / 2024年4月19日 8時0分

-

〈高配当株投資の銘柄選び〉成功確率をグッと上げるために絶対見るべき「2つの指標」【2万人を指導した投資研究家が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月18日 11時15分

-

長期投資&ガチホでなぜ億り人に?IT投資家・はっしゃんさんインタビュー[前編]

トウシル / 2024年4月14日 11時0分

ランキング

-

1「大事な大事な退職金2,000万円が“NISA”でみるみる溶けた。」年金月20万円の65歳元サラリーマン、老後計画崩壊で大後悔…「もう、生きていけない」【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月24日 11時45分

-

2「東大理3受かった子」に共通する"意外な性格" 日本イチ頭いい子供たちはどう勉強している?

東洋経済オンライン / 2024年4月24日 5時40分

-

3わずか2年半で消えた「幻のJR新型特急」とは 裏目に出た高性能

乗りものニュース / 2024年4月24日 9時42分

-

4「世界の猫を喜ばす」会社は、なぜ日本中の嫌われ者となったのか…いなば食品の炎上が止まらない根本原因

プレジデントオンライン / 2024年4月24日 9時15分

-

5IHI、エンジン燃費改ざん 4千台超、80年代からか

共同通信 / 2024年4月24日 23時26分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください