良い借金、悪い借金を考える。資産運用でのレバレッジは悪か?

トウシル / 2019年10月15日 13時7分

良い借金、悪い借金を考える。資産運用でのレバレッジは悪か?

借金に反対!することが多い理由

筆者は、過去に書いた資産運用やお金一般を論じる書籍や原稿で、概して「借金」に対して否定的だった。

個人的に借金に対する警戒的な感覚が養われたのは、総合商社の財務部に勤務していた新入社員時代だった。当時の商社は、銀行から多額の資金を借りてビジネスを行っていたが、「金利」というものは、借りると高く、運用しようとすると低いことを、嫌というほど感じたものだった。

当時、筆者の勤めていた会社の向かいにメインバンクの本店があり、この上階の社員食堂から向かいを見下ろすと、商社の屋上が低い位置にあり、情けなく見えたことを覚えている。「金利を取る立場と、払う立場では、こんなに違うものなのか」との思いが、可視化された風景だった。

先輩から聞いたのか、自分で捻り出したのかは忘れたが、「返済に勝る運用なし」という標語を、当時よく呟いていた記憶がある。

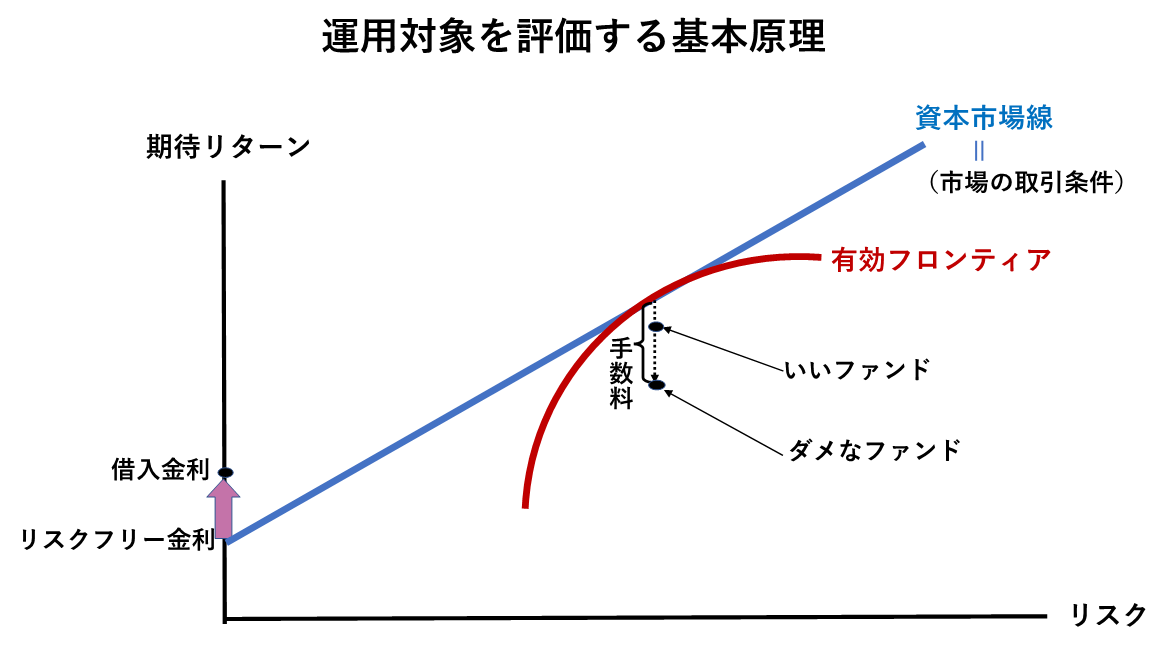

図1を見ていただこう。証券アナリストの勉強をされた方にはお馴染みだと思うが、リスク資産を組み合わせた「有効フロンティア」とリスクフリー金利での運用と借入を組み合わせてできる「資本市場線」が示されている。

資本市場線は、理論上、市場でフェアに取引できるリスクと期待リターンの組み合わせを示すものなので、この線からの下方への乖離(かいり)幅で運用対象を評価することができる。

有効フロンティア上にある同じリスクと期待リターンの対象に投資する場合、手数料の低い(マイナス幅の小さい)ファンドが「いいファンド」で、手数料の高いファンドが「ダメなファンド」であることは、容易にご理解いただけよう。リスクを揃えて、期待リターンを比べる要領だ。

(図1)資本市場線による運用対象評価

この考え方から借金を評価すると、返済のリスクがゼロなら、期待リターンがリスクフリー金利よりも高いので、貸し手は資本市場では得られない有利な条件を得ていることになり、それを与えている借り手の側はこの取引にあって自分の側が大いに不利である理屈だ。

加えて、借金の返済は、その金額に関して、自分が借金を100%返す前提なら、「無リスクで、無リスク金利よりも高い期待リターンの運用」ができることに相当する。これは、可能なら、逃したくないチャンスだ。例えば、他方に、預金、現金、国債などを持っているなら、ぜひ借金の返済を検討したい。

以上のような理由から、筆者は、「大幅に不利な条件による運用の損得」に相当するとして借金を嫌い、そもそも借金をしないことや、借金がある人には早めの返済を勧めることが多かった。

これ自体は、現在も当てはまるケースの多いアドバイスだと思う。

もう一点付け加えると、一般向けの本を書く立場からすると、個人のお金に関する大失敗や破綻の多くは、借金をすることによって起こるので、借金を排除しておくと無難だという考慮があった。収入の範囲内で支出する生活をする方が無難だし、大きな借金をして証券や不動産に投資した時にしばしば悲劇が起こる。

「借金してまで投資してはいけない」と言っておくと、マネー本の著者としては気が楽なのだ。

「良い借金」の三条件とは?

一方、世間にあって、借金は企業にも個人にも広く利用されている。

企業の場合、銀行から資金を借り入れたり、社債を発行したりして、借金を行い、設備投資、人の採用、原材料の仕入れなどを行うことは、もちろん十分な検討と成算を前提とすべきだが、よくあることだ。

企業の借金は、ビジネスを大きくするために役に立ち、言わば時間を短縮する効果がある。無借金にこだわって、利益を稼いでから、これを再投資してビジネスを大きくしようとすると、成長に時間がかかったり、ビジネスチャンス自体を失ったりする場合がある。

借金は必ずしも悪いものではない。思うに「良い借金」の条件は三つある。

(1)資金使途の方が借金よりも期待利回りが十分高い

(2)確実に返済できる借金である

(3)借入金利が市場金利に対して大きくは高くない

の三点だ。

金利を払ってお金を借りる以上、その金利を上回る利益が得られる計算が立つのでなければ借金をする意味がない。また、常識的には返せなかった場合のコストが莫大なので、借金は確実に返す前提で行わなければなるまい。さらに、市場金利以下での借入は困難だが、市場金利から離れた高金利での借金は避けたい。

個人の借金について

個人の場合でも、前記の三条件を満たす場合がある。

典型的なのは、不動産価格が十分に安い場合に利用する住宅ローンだろう。不動産価格の判断には、単に「家賃利回り>借入金利」という条件だけでは不十分だ。両者の差が、不動産投資の諸般のリスク(土地・建物の価格リスク、空室リスク、家賃変動リスク、災害リスク、補修費等のリスク、税制変化のリスク、など)を十分に補えるだけのものでなければならない。この条件を満たす物件であって、十分に返せる額のローンを、低廉な金利で借りることができるなら、その借金に問題はないと判断できよう。

なお、近年は、全般的な低金利を反映して住宅ローン金利が低いが、一見返済できるように見えても、過大な額の借金をしないことが肝心だ。不動産屋も金融機関も、高い住宅を買わせて、大きな住宅ローンを組ませたいと思っているのだから、顧客の側は注意する必要がある。

個人の場合で、もう一つ「良い借金」になり得る場合があるのは奨学金だろう。奨学金は、無利子の場合もあるし、有利子の場合でも低利で借りられる場合が多い。大学に進学することで(進む大学にも、本人の適性にもよるだろうが)将来の収入の増加が十分見込まれるなら、奨学金を使うことは十分合理的だ。

なお、奨学金の返済義務を子供が負うことは必ずしも悪くない。大学に進学することで将来の所得が増えるメリットを享受するのは、親ではなく、主として子供本人だからだ。

中所得層くらいの親で、子供の教育費を使い過ぎて、自分の老後の資金が不足するケースが少なくないので、教育費については、投資としての効率性と、負担のあり方を検討するべきだ。

個人の場合、住宅ローンと奨学金以外の、特に使途制限のない消費目的に使える借金は概して金利が高く、「良い借金」の条件を満たさない場合が多い。

資産運用にあっては、機関投資家が内外の株式に想定する期待リターンは無リスク金利プラス5%くらいなのだから、二桁の金利になることが珍しくない個人対象の借金は利用しない方がいい場合が多い。「相当に損だ!」と心得るべきだろう。

個人の資産運用とレバレッジ

資産運用で、実質的に借金を利用して手持ちの資金以上のリスク・ポジションを持つことを「レバレッジ(を掛ける)」と呼ぶ。先物やオプションもこの仲間だし(実質的な借入が背後に存在する)、FX(外国為替証拠金取引)や商品先物取引、更にはETF(上場型投資信託)や公募の投資信託でもレバレッジを使ったものがある。

短期のトレーディング目的でレバレッジを使った商品が利用されることがあるのは、読者もよくご存知だろうが、長期的な資産形成のための運用対象にレバレッジを使うことの是非はいかがなものだろうか。

結論から言うと、(1)金融資産額が小さく、(2)人的資本が十分に大きい場合(典型的には「若くて健康で安定した職業に就いているが、貯金の少ない人」だろう)、レバレッジを利用した運用を行う事は、単に積立投資を行うよりも合理的な場合が十分あり得る。

図2は、共に元本を積立て投資することは同じだが、「前半にリスク資産にレバレッジを掛けて運用して、資産額が十分大きくなってからはリスク資産の比率を落とす運用」と「100%リスク資産で運用する積立投資」との比較を考えてみたものだ。

(図2)前半レバレッジ運用と通常の積立投資

どの程度レバレッジを掛けて、そのコストがいくらで、最終的なリスク資産投資比率をどうするかといった条件によって結果は異なるはずだが、傾向として以下のようなことが言えよう。

(A)通常の積立投資では大きなリスク資産を持てない前半の時期に十分なリスク・エクスポージャーを持つ事ができ、この図には示されていないが、人的資本の価値が大きいので、その時期のリスクは問題になりにくいはずだ。

(B)通常の積立投資の場合資産額が少ない1、2の時点のリターンは影響が小さく、資産額が増える終盤のT−1、Tといった時点のリターンの影響は非常に大きい。一方、前半にレバレッジを使う運用では、リスク資産の額が時間に対して均されるので、それぞれの時点のリターンの違いの影響がより良く分散されると期待できよう。

よく考えられたレバレッジの運用はOK

結論として、長期的な資産形成のための運用にあっても、よく理解し考えられて十分にコントロールされた利用がなされるのであれば、レバレッジを使った運用を行うことは、特に、人的資本が潤沢である一方で運用に回せる資金が少ない場合に十分合理的であり得る。

なお、筆者は、資金量とリスクテイク能力に大いに余裕がある富裕投資家が、利用金額に制約のあるNISA(少額投資非課税制度)を利用する場合に、レバレッジを使ったファンドを長期保有することが、NISAの節税枠の有効利用として合理的であり得ると提案したことがある。広く一般向けではないが、そのような場合もあり得るだろう。

もちろん、レバレッジの利用にあっては、個人の財産状態、人的資本の大きさ、リスクに対する態度、レバレッジを利用する実質的な借金のコストなどに加えて、今回は取りあげなかったが、将来の潜在的支出の必要性(ライアビリティ=負債)の影響も考慮しなければならない。

考慮すべき要素は少なくないが、運用にあってレバレッジが必ずしも悪いものではないことをご理解頂けたら幸いだ。

(山崎 元)

この記事に関連するニュース

-

金利上昇の時代にマイホームを購入する際に気をつけたい3つのこと

MONEYPLUS / 2024年4月19日 11時30分

-

住宅ローンが残っています。退職金で「一括返済」すべきでしょうか?

ファイナンシャルフィールド / 2024年4月18日 2時10分

-

【実は損】住宅ローンの繰り上げ返済は「しない方がいい」これだけの理由【登録者数11.5万人/住宅系YouTuberが助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月17日 12時30分

-

彼氏に奨学金の未返済分が300万円もあることが分かりました。結婚の話は返済が終わってから検討したほうがよいのでしょうか?

ファイナンシャルフィールド / 2024年4月3日 2時0分

-

住宅ローン、「繰り上げ返済」でローン総額を抑えられるが…“あえて”「ゆっくり返済」を選んだ方が良いケース【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年3月29日 11時25分

ランキング

-

1【速報】1ドル=155円を突破 円安止まらず 日米金利差「縮まらない」見方から円売り・ドル買い強まる

TBS NEWS DIG Powered by JNN / 2024年4月24日 21時19分

-

2サイゼリヤ、ギリギリ「国内黒字化」も残る難題 国内事業の利益率0.05%、値上げなしで大丈夫か

東洋経済オンライン / 2024年4月24日 7時30分

-

3目印は「エコだ値」シール、セブン-イレブン“見切り品”値引き拡大へ 食品ロス削減へ…客「貢献できて嬉しい」【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年4月23日 20時0分

-

4NY市場サマリー(24日)ドル一時155円台前半で介入警戒感、利回り上昇 株まちまち

ロイター / 2024年4月25日 7時13分

-

5IHI、エンジン燃費改ざん 4千台超、80年代からか

共同通信 / 2024年4月24日 23時26分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください