2020年の相場はどうなる?リスクに備える5つの不都合なシナリオ

トウシル / 2019年11月8日 5時10分

2020年の相場はどうなる?リスクに備える5つの不都合なシナリオ

2019年も残すところ2カ月弱、そろそろ2020年の為替相場を気にする方もいらっしゃるでしょう。2020年の大きなイベントとして真っ先に浮かぶのは、米国大統領選挙。これに向け、米景気の終盤を永らえさせようと、トランプ米政権が行動する1年になる見込みです。その成否が、世界の経済と市場に影響していくでしょう。米景気終盤で自律的な方向感がない以上、株価やドル/円の相場の予想シナリオも明快には描きにくい場面です。

このため、相場は底堅いとするメインシナリオよりむしろ、それがはずれた場合のリスクシナリオへの備えが重要と考えます。

そこで今回は、打ち手を考える材料として、2020年のリスクシナリオを5つ提示します。

2020年の相場シナリオは「弱い」

いま米中貿易交渉の部分合意への期待とともに、世界的に株式市場は持ち直しています。

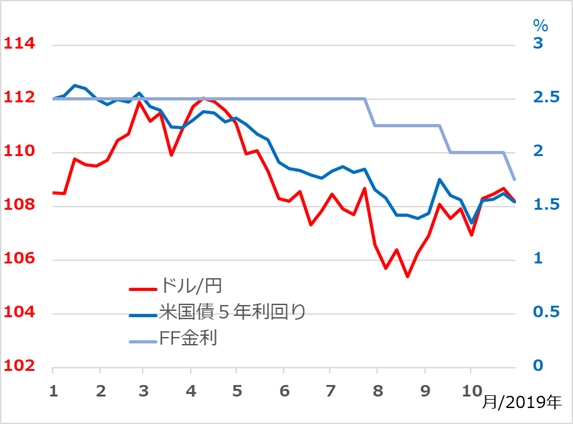

トランプ大統領はこれまで、5月と8月に中国輸出品への関税強化の意向を表明し、米国の景況感を自ら土俵際に追い込みました。これがFRB(米連邦準備制度理事会)へのプレッシャーとなり、7、9、10月と3度の利下げが行われました(図1)。2020年11月の米大統領選挙に向けて、国内景気と株価を下支えしたいトランプ大統領の思惑どおり、というところでしょう。

図1:米国長短金利とドル/円

一方の中国は、既に景気対策を推進中です。ユーロ圏も財政出動が期待されるところです。一服している米中摩擦が中国に、そして欧州にプラスに作用するでしょう。2020年前半か、米大統領選挙頃までか、株価は底堅さを保ち、ドル/円相場も105~110円レンジの上方にとどまる可能性が高くなりつつあります。

ただし、このシナリオは決して堅い予想ではありません。景気拡大サイクルの初期であれば、これから株高、金利高、ドル高がしばらく続くという方向が明快です。景気拡大が一巡しかかった成熟期に、インフレ率が高めで、FRBも金融を引き締め気味に運営し続けるなら、来る株安、金利低下、ドル安にもある程度、確信を持てます。

ところが、2020年は、米大統領選挙に向けた政策配慮、低インフレ・低金利で、米景気サイクルの成熟局面、すなわち景気の終盤がどう永らえるかという状況になりそうです。株価、ドル/円の相場の底堅さの持続性を過信することなく、反落するリスクシナリオへの事前準備と定点観測が投資のカギと言っても過言ではありません。

気象予報士と相場予報士

相場予測は当たるに越したことはありません。私は長年、金融プロたちへ相場の予測・戦略をアドバイスする仕事をしてきました。つまり、世界情勢を分析し、世界のどの国、どの市場にいつ投資すべきかを予測し、判断する専門家です。その立ち位置から明言します。インサイダー情報でもない限り、「ズバリ」「絶対」という相場予測ができる技術は存在しません。

では、正しい相場予測とは、どういうものでしょう。まず、さまざまな相場要因について、因果関係、相関関係に基づくつながりを理論化します。そして、今後相場を動かすと予想される要因について前提条件を定めます。この前提条件が正しいとすれば、理論上、相場はこの範囲に収まるはずというメドを計算するのです。

現実の相場では、時々刻々と情勢は変わり、予測の前提条件に含まれない要因が突然現れることも少なくありません。当然、当初の予測は見直しを迫られます。「市場の専門家と言いながら、そんな予測では役に立たないではないか」と思う読者もいるでしょう。しかし、一定程度、確実性のある理論に基づいて前提条件を定めることは、当初予想の軌道から外れる可能性をきちんと抽出する効能もあるのです。

この作業は気象予報士に似ています。1週間後の特定地点の天気予報には相当の不確実性があります。しかし刻々と変化する気圧配置や偏西風など諸条件を観測し続けながら、当初予想を調整していきます。近年、翌日程度の天気予報は、詳細で、的中率が高くなったと感じるでしょう。これは、観測ポイントの数が増え、観測精度が高まり、情報処理能力が高まったからです。

実は、相場の世界でも同じことが言えます。気象予報士と同様に、専門的な訓練を受けた「相場予報士」は、適切な理論とより多くの観測点の取り扱い方、情報処理法についての経験値が高いのです。相場に「ズバリ」の予測技術は存在しませんが、「どうやら~のようだ」を淡々とフォローすることはできます。当初予測に基づく投資資産について、不測の事態を回避し、勝算を確保していくのです。

備えるべきリスクシナリオ

筆者は、相場のメインシナリオを一度定めた後は、それが当たる可能性より、外れるリスクに重きを置いて分析します。相場予測を公表したり、投資ポジションを持ったり、人間はある立場をとった途端、それに好都合な情報を優先的に受け入れがちです。この罠に陥らないため、自分の予想が外れるリスクシナリオを優先して淡々と評価し、その可能性が小さい限りは、元のシナリオを保持するのです。

さて、2020年、米大統領選挙に向けて、株価、ドル/円の相場が底堅さを保つという予想が外れるケースとして、どのようなリスクシナリオに備えるべきでしょうか。

リスク・シナリオ(1)米中合意の不調(まず11月~数カ月)

トランプ米政権はこれまで、内外の交渉事で手のひら返しを繰り返してディールを有利に持ち込む戦術を得意としてきました。さすがに、3回の利下げ、大統領選挙戦入りを経て、米景気、市況をさらに追い込むような措置は手控えると判断します。しかし、常識的な予想の裏をかいてきたトランプ大統領のこと、思いがけない打ち手もないとは言えません。米選挙戦は今後1年にわたる長丁場です。例えば、2019年中に早くもリスクオン機運が盛り上がり過ぎないよう、最適な相場ペースを思案するかもしれません。米中合意を小出しにするなどの小手先の措置を講じ、中国と折り合いがつかなくなるリスクも排除できないでしょう。

リスク・シナリオ(2)米景況感の回復不調(11月~3カ月程度)

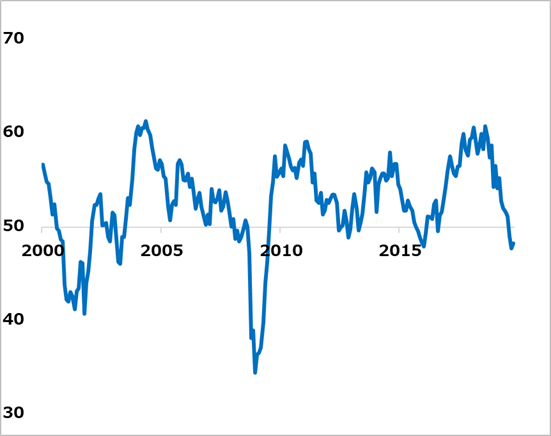

トランプ政権の対中姿勢の変転に振り回されてきた製造業が、先行き慎重姿勢を変えず、投資や雇用を控えたままになると、景気は自然とダレていくでしょう。この場合、米金利の低下観測とともにドル安(円高)、やがて株安が進むと考えられます。まず今後3カ月ほどは、米製造業景況感(図2)が景気分岐点以上の回復を示すかどうか、要注意です。

図2:米ISM製造業景況感は持ち直すか

リスク・シナリオ(3)米金利の再上昇(2020年4月以降)

米景況・市況が力強く回復すれば、そのこと自体が金利上昇リスクを再び喚起するでしょう。2019年の米株価は、金利の予想以上に早く大幅な低下が支えとなりました。今後、完全雇用下の景気拡大持続で、賃金上昇率が一段高となり、物価にジワリとその影響が出て、FRBが利上げの手を打つと、株価には当面の上昇の程度に応じて反落リスクが生じると判断されます。

リスク・シナリオ(4)中国の景気悪化(2020年を通じて)

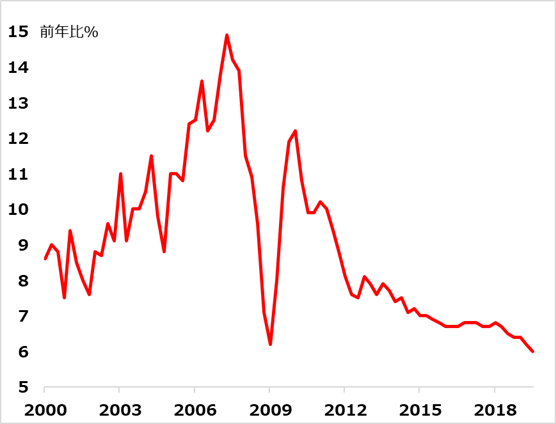

中国の実質GDP(国内総生産)成長率は、公式統計では不自然なほどゆっくりなだらかに6%ペースへ減速してきました(図3)が、関連統計からは景気減速ははるかに厳しいのではないかと推測されます。非効率な不動産、インフラへの投資の膨張も気がかりです。中国経済の悪化が同国統計で示されなくても、日本、韓国、アジア、欧州など貿易相手国のデータから見えてくるだけで、世界経済の先行き不安を招く恐れがあります。

図3:中国GDPの不自然になだらかな減速

リスク・シナリオ(5)米大統領選挙戦の混沌(2020年3~10月)

現職が有利と言われる米大統領選挙で、トランプ氏が優勢であれば、経済運営や外交の行方も一応従来の延長線上でイメージできるでしょう。しかし、弾劾裁判が取り沙汰されるように、スネに傷が多そうなトランプ大統領の信認が突然揺らぐリスクを排除できません。強烈な反トランプの勢力との泥仕合も想像に難くありません。ただ、反トランプの受け皿となるべき民主党候補は右派左派乱立し、誰が選ばれるか、経済運営がどうなるか、見通し困難です。もし選挙戦の途中でトランプ大統領の再選が危うくなれば、市場は不確実性を嫌気するでしょうし、支持率回復を図るトランプ大統領の公約の先鋭化に動揺するかもしれません。

ポジティブ側にもリスクシナリオ

現時点で備えるべきリスクシナリオとして、2019年11月から3カ月ほどは前段の(1)と(2)、その後に米大統領選挙に向けて(3)~(5)を挙げました。これらを踏まえた上で、米景気、株価、そしてドル/円は底堅さを当面保てそうというのが、メインシナリオです。

このメインシナリオは、米景気も相場も、2019年8月に土俵を割る寸前まで追い込まれたのが、半歩内側に戻って小康するという想定です。ただし、新たな景気拡大サイクルがスタートするわけではなく、あくまでサイクルの終盤が永らえるとの判断です。2021年まで視界を伸ばせば、米景気は減速し、株価もドル/円も反落する可能性が高いとの見立ては変わりません。

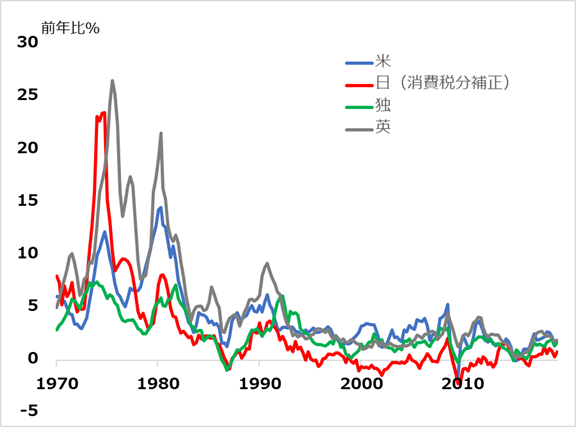

もちろん、この「景気終盤が永らえて、やがてダレる」という今後2年のメインシナリオにも、リスクシナリオがあります。2019年の製造業の調整一巡後、雇用は堅調なままでも、賃金はあまり上がらず、インフレ懸念も限定的で、低金利が続く、いわゆる「日本化」と呼ばれる現象です(図4)。世界的な低インフレ環境で、日欧の極端な低金利が米金利にも波及する一方、体温が相対的に高い米国の経済と株式市場が大きな恩恵を受ける可能性があります。その場合、ドル/円はある程度の底堅さを保てるでしょう。

図4:CPIインフレ低下の潮流

筆者は、相対的に米国の体温が高いことで、景気サイクルのメカニズムも生きており、2020年中を何とか永らえても、2021年にはダレるというメインシナリオを維持しています。

最後に改めて申し上げますが、相場予測に「ズバリ」「絶対」という技術は存在しません。適切な理論、精度の高い観測点を駆使しながら、将来起こりうる可能性を絶えずフォローしていくことが、投資予測の王道と考えています。気象予報士ならぬ「相場予報士」として、ともに技術を研ぎ澄ませる仲間が増えてほしいと願っています。

(田中泰輔)

この記事に関連するニュース

-

円安の流れはしばらく継続?

為替の見通しや介入の有無を徹底解説Finasee / 2024年4月19日 7時0分

-

S&P500に暗雲が迫る?株価下落にどう対応するか(香川睦)

トウシル / 2024年4月12日 8時0分

-

相場展望4月4日号 米国株: インフレ再加速・金利上昇に入ったと予想、米国株割高意識 日本株: 期初の下落は想定通り、今週後半は反発予想、問題はその後

財経新聞 / 2024年4月4日 11時54分

-

米国株 いざ4~6月 第2ラウンドへ

トウシル / 2024年3月29日 7時30分

-

日銀の金融政策正常化は不発!?年内1ドル=160円の円安も、エミン・ユルマズ氏

トウシル / 2024年3月26日 16時0分

ランキング

-

1「大事な大事な退職金2,000万円が“NISA”でみるみる溶けた。」年金月20万円の65歳元サラリーマン、老後計画崩壊で大後悔…「もう、生きていけない」【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月24日 11時45分

-

2わずか2年半で消えた「幻のJR新型特急」とは 裏目に出た高性能

乗りものニュース / 2024年4月24日 9時42分

-

3「配属ガチャ」対策を進める企業が、一度立ち止まって考えるべきコト

ITmedia ビジネスオンライン / 2024年4月24日 8時15分

-

4「東大理3受かった子」に共通する"意外な性格" 日本イチ頭いい子供たちはどう勉強している?

東洋経済オンライン / 2024年4月24日 5時40分

-

5「世界の猫を喜ばす」会社は、なぜ日本中の嫌われ者となったのか…いなば食品の炎上が止まらない根本原因

プレジデントオンライン / 2024年4月24日 9時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください