たとえ、最後の上げを取り損ねることになっても、最後の買い手になってはいけない

トウシル / 2019年11月14日 16時42分

たとえ、最後の上げを取り損ねることになっても、最後の買い手になってはいけない

過剰なフリーマネーで「世界は狂いシステムは壊れた」(レイ・ダリオ)

世界最大のヘッジファンドであるブリッジウォーター・アソシエーツの運用者レイ・ダリオは2019年11月5日、「世界は狂いシステムは壊れた」というエッセーをリンクトインに投稿した。「資金と信用力がある人にはマネーは基本的にフリー(無利息)だが、金と信用力のない人には本質的に利用できない。これは富と機会、政治的な格差拡大の要因だ」(ブルームバーグ)と述べている。レイ・ダリオはポール・チューダー・ジョーンズとともに「グリニッチ・エコノミック・フォーラム」に出席していたが、「経済的不平等は国家的な非常事態になった」と発言している。いくらカネをばらまいても、信用力のないところにはカネはまわってこない。輪転機を回すことをやめなければ、貧富の差は拡大していく一方だろう。

ダリオは世界最大のヘッジファンド「ブリッジウォーター」のトップであり、世界最大の債券運用者でもある。ブリッジウォーターは、1,500億ドル以上を運用している。

「金融危機以降、金利の引き下げと特に15兆ドルを投資家の手にもたらしたQE(量的緩和)によって、金融の世界は流動性であふれかえっている。連銀やその他の中央銀行が行なってきた緩和は、より多くのお金とクレジットを金融資産に流し込んだ。これによって、価格は上昇するが、将来の期待リターンは低下。言い換えれば、それは短期的には強気であるが、長期的には弱気だということである。リターンは低下し、中央銀行は景気を刺激するための打つ手を持たないのである。金利はすでにほぼゼロに近いにもかかわらず、連銀は紙幣を印刷し、さらに多くのお金をシステムに注ぎ込み、金融資産を購入している、株式やその他の資産の期待リターンが低くなるのは当然だろう。今やボトルには限られた刺激策しか残っていない。そしてそれを早く使えば使うほど、すぐに使いきってしまうだろう。残っているのは1〜3年分だろう。」というのが、ダリオが考えるバブルの賞味期限だ。

市場というのはひとたび金融危機が起こると、流動性がなくなって売れなくなってしまうのである。我々は2000年のITバブル崩壊や2008年の金融危機(リーマンショック)で流動性パニックを経験してきた。ヌリエル・ルービニNY大学教授が、「驚きが発生した時に、株式や特に債券の再評価は急激で劇的になりうる。同じ混雑した取引に捕まった全てのひとは、われ先にと出口へと向かうだろう。これまでと反対方向への群れる行動が発生する。だが、多くの投資は流動性に欠けるファンドへの投資であり、乱高下を円滑にしてきた伝統的なマーケット・メーカーはどこにも見当たらなくなる。したがって、売り手は投げ売りをせざるを得なくなる。」と指摘する流動性パニックの局面である。

債券王のジェフリー・ガンドラックは、「景気後退が1年後なのか、4年後なのかは問題ではない。いま準備を始めないとすると、景気が良い間はうまくいくかもしれないが、不況になるとそれによって得られる利益よりもその投資によってもたらされる問題のほうが圧倒的に大きくなるだろう。手遅れになるまでしがみつくな。たとえ、今を犠牲にしても…」と述べているが、筆者の相場信条である「ファーストイン・ファーストアウト(人より先に入って先に出る)」と同じことだ。

相場の最終波動にはしがみつかないということが大切である。ウォーレン・バフェットは14兆円のキャッシュポジションを積み上げたままだ。たとえ、最後の上げを取り損ねることになっても、最後の買い手になってはいけない。

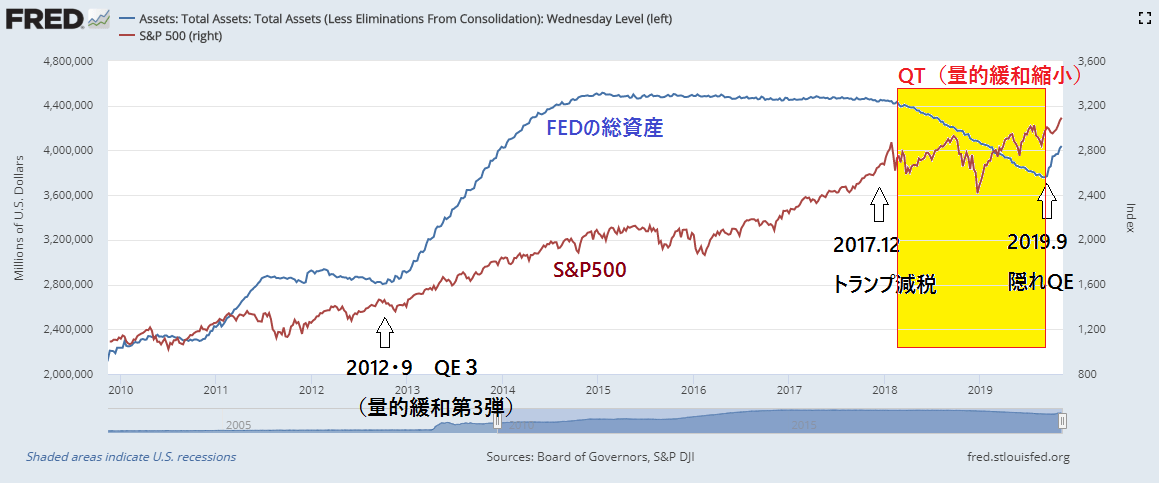

少なくとも来年の2月まで市場はジャブジャブ!短期的には強気だが長期的には弱気

9月にFRB(米連邦準備制度理事会)が安易なQEの再開に移行したので株価が上昇することは当然の成り行きである。9月からの「隠れQE」の発動で市場にはジャブジャブのカネがあふれ、世界各国が利下げに向かっていることから金融相場が展開されている。目先の企業業績が悪くても、来期はいいだろうという根拠のない楽観から業績相場とはならず、金融相場が展開されている。

FEDの総資産とS&P500の推移

少なくとも来年の2月までは連銀の隠れQEで市場はジャブジャブである。したがって、それまでは株は下げないという見方が一般的だ。しかし、市場の底流では、IPO(新規公開株)市場やジャンク債のCLO(ローン担保証券)市場で静かな崩壊が始まりつつある。

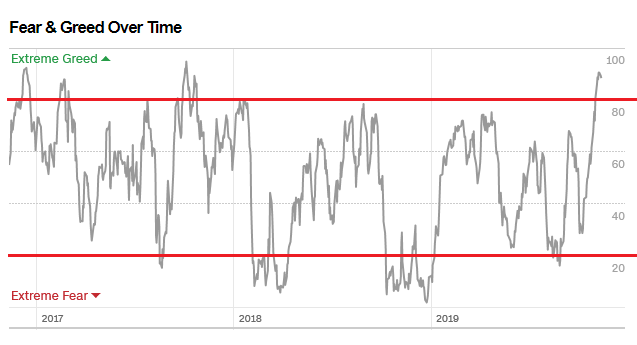

2019年11月13日(水)のラジオNIKKEI『楽天証券PRESENTS先取りマーケットレビュー』は、ゲストに楽天証券株式事業部の紙田智弘をお招きして、「恐怖と欲望指数でみる株の売買ポイント」「株は高いがIPO・CLO市場は急落」「S&P500指数に投資できるETFと米国株投資の優位性」というテーマで議論してみた。

恐怖と欲望指数の推移

番組ホームページから紙田智弘氏と筆者の資料がダウンロード出来るので、投資の参考にしていただきたい。

11月13日(水): 楽天証券PRESENTS 先取りマーケットレビュー

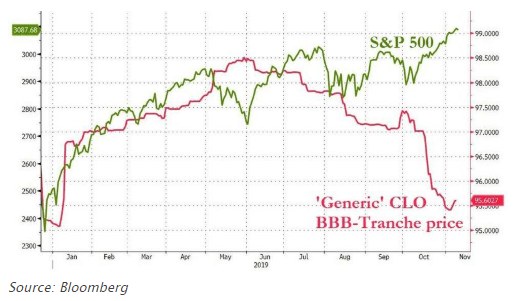

CLO市場の急落

ボストン地区連銀のローゼングレン総裁は、WeWork(ウィーワーク)の問題(シェアオフィス事業が金融リスク生む可能性)を早くから指摘していたが、WeWork(ウィーワーク)はファンドや投資家のキャッチボールの末に、ソフトバンクが「最後の買い手」になってババ抜きゲームのババをつかまされている。

ローゼングレン総裁がもう一つ注目しているのは、日本の金融機関の大量のCLO(ローン担保証券)買いである。「日本人のCLO買いは金融危機のトリガーになりかねない」とローゼングレン総裁が苦言を呈しているCLO市場で10月に急落が起きている。

以下はゼロヘッジの「Debt Market Bubble's Bursting - The 'CLO Sausage Factory' Is Stalling」債務市場バブルの崩壊 失速する「CLOソーセージ工場」(11月12日 ゼロヘッジ)の記事の抜粋である。

Debt Market Bubble's Bursting - The 'CLO Sausage Factory' Is Stalling

債務市場バブルの崩壊 失速する「CLOソーセージ工場」(11月12日 ゼロヘッジ)

Tue, 11/12/2019最近のCLO(ローン担保証券)の動きに興味がある。それらは、何年もの間、債券市場で最も強力なセクターの一つだった。賢明な投資家は、プールされた企業のクレジット投資が幅広い借り手にリスクを分散させることを認識しており、2008年のグローバル金融危機の後、驚くほど企業のデフォルトは起きなかった。実際、金利が下落したため、投資適格が低下し、ジャンク債務は好調に推移し、CLOはさらに魅力的になった。CLOはいまや世界市場で7,500億ドルとなっている。

しかし、CLOソーセージ工場は、新しい製品を大量生産するために、常に新しい借金を負う必要があり…それは危険である。CLOを構成するローンのほとんどはジャンクレバレッジドローンである。AAAトランシェは利子と元本が最初に支払われ、リスクが最も低くなる。一方、利益はCLOの株主に送られる。理論は単純だ―いくつかのローンは破綻するかもしれないが、プールされた他のローンが損失をカバーする。この考えを前にも聞いたことがあるだろ。サブプライムを思い起こしているなら…背中を軽く叩いて欲しい。

CLOとS&P500の推移

出所:ゼロヘッジ

突然、CLOに危機が差し迫っていると予告する人がいる。ブルームバーグは、農林中金が新しい金融規制と規制当局の厳しい精査を受けて、保有していたCLOの大部分を手放したと伝えた。日本銀行は、市場の状況が変化した場合、CLOの格付けと価格が大幅な下落に対して脆弱だと警告した。日本の銀行はCLO市場の15%を保有していると言われている。農林中金は、最大のプレーヤーの1つであり、市場全体のほぼ10%を占めると推定されている。

債務を多く抱えるサブ投資適格企業に対して行われたローンの質が低下しているという多くの証拠がある。CLOを構成する高レバレッジローンの大部分を発行する企業のプライベートエクイティ所有者は、超低金利を使用して企業をより高いレベルに引き上げており、ますます多くのCLOに対する需要に拍車がかかっている。また、契約保護は削減している。より多くの負債をより簡単に融資できるようにし、各ローンの信用リスクを効果的に高め、最終投資家をさらに危険にさらしている。

多くの投資家が市場から撤退し、利率の高いコベナントライト発行者は、金利が上昇した場合、デフォルト率が以前よりはるかに上昇することを懸念している。住宅ローン担保証券が、返済できる可能性が非常に低い個人への融資であったサブプライム住宅ローン危機を思い起こさせるように、マネージャーがより大きなリスクを取ることをいとわないCLO市場の「完全な」終わりにおけるいくつかのディールを目にしている。

一方、WSJの今朝の素晴らしい記事では、CLOの買い手が「先月、ダブルBの割り当てを増やした」と引用し、最近の価格の下落は投資機会かもしれないとした。今後数カ月で市場がどのようになるのか、注目に値するだろう。

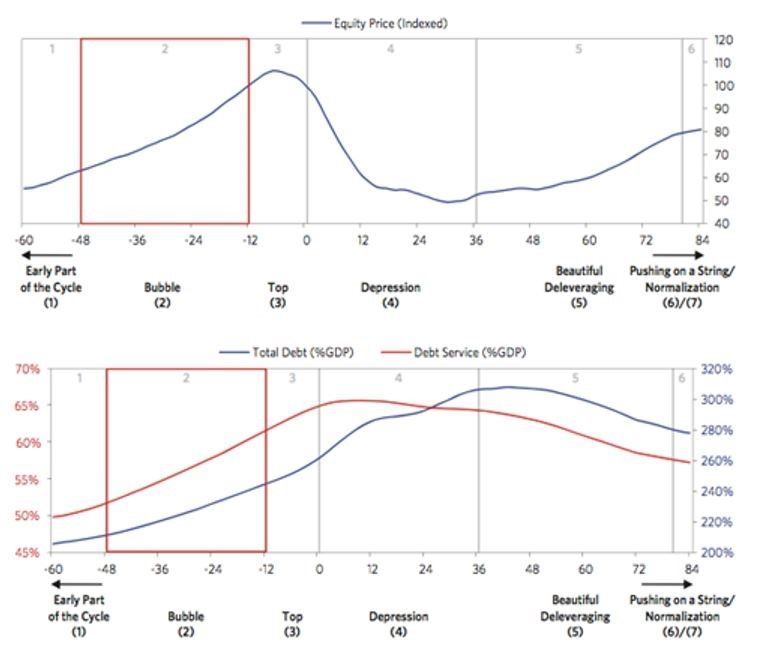

「結局のところ次の景気下降局面が迫る中で金融政策はこの2年間は危険なほど効果が薄い状態となるだろう」とダリオは予言する。状況はもっと悪いだろう。それはもし連銀や他の中央銀行がもはや市場を浮上する力を持っていないと市場が判断した場合には、特に中央銀行によってS&Pが数百%押し上げられていることを考慮すれば、市場は近いうちに大きな痛みを伴う調整局面に入る可能性があるが、ダリオの予言ははたして実現するのだろうか? ダリオは、「市場経済サイクルというのは毎回異なった側面があっても必ず同じ段階を踏むとして、6つ(7つ)の段階」を指摘している。

われわれは今、レイ・ダリオの著作「Big Debt Crises」で取り上げられている『レイ・ダリオの債務サイクル』の Pushing on a String(金融政策の空振り期)」の入口に来ているのかもしれない。

レイ・ダリオの市場経済サイクル

*注:

債務のサイクル(6)「Pushing on a String(金融政策の空振り期)」

長期にわたる債務循環の後期。金利をいくら引き下げ、資産をいくら買い入れたところでその効果は限定的となり、中央銀行は政策の転換という現実に直面する。1930年代の状況を目の当たりにした政策当局者は”pushing on a string”という言葉を用いた。

社会主義と資本主義の衝突

目先の相場にはおおむねどの運用者も強気だが、ポール・チューダー・ジョーンズは、来年の米大統領選挙で富裕税やGAFA解体を公約に掲げるエリザベス・ウォーレンが勝てばS&P500は20~25%下落すると予想している。来年も人気のウォーレンの勢いが止まらない場合は、株式市場は平静ではいられないだろう。

来年の相場のリスクは、選挙年における政治の二極化であり、これは主に社会主義と資本主義の衝突である。この衝突は富、収入、機会の格差によるもので、次の景気後退期には裕福な資本家と貧しい社会主義者との衝突は醜いものになるだろう。

通常、不景気になると精神は右旋回し、社会が右傾化していく。右傾化というと、誰もがナチスドイツのヒトラーを思い出すだろう。ヒトラーを生んだのは、自身の病んだ精神をヒトラーに投影した大衆という人々だ。トランプ政権が誕生したのも、ブレグジットも不景気と貧富の格差の拡大が原因である。

一方で大統領選に名乗りを上げたエリザベス・ウォーレンの人気が急上昇しているように、米国では社会民主主義の勃興がみられる。1年前にウエートレスとして働いていたアレクサンドリア・オカシオ=コルテスは、2019年1月からニューヨーク州第14選挙区選出の下院議員に就任した。2011年にボストン大学を卒業し、地元ブロンクスに戻ってからは、不景気の影響や父親が死去したこともあり、家計を支えるため、レストランでウエーターやバーテンダーなどの仕事をしていた。The Interceptによると、母親もタクシー運転手やハウスキーパーなどの仕事をかけもちしていたという。

米国の雇用が本当によかったら、こんな政治家は出てこないだろう。人間は飯が食えているうちは黙っているが、飯が食えなくなると暴れ出す。米国は1%の富裕層と対99%の貧困層の闘いになっている。

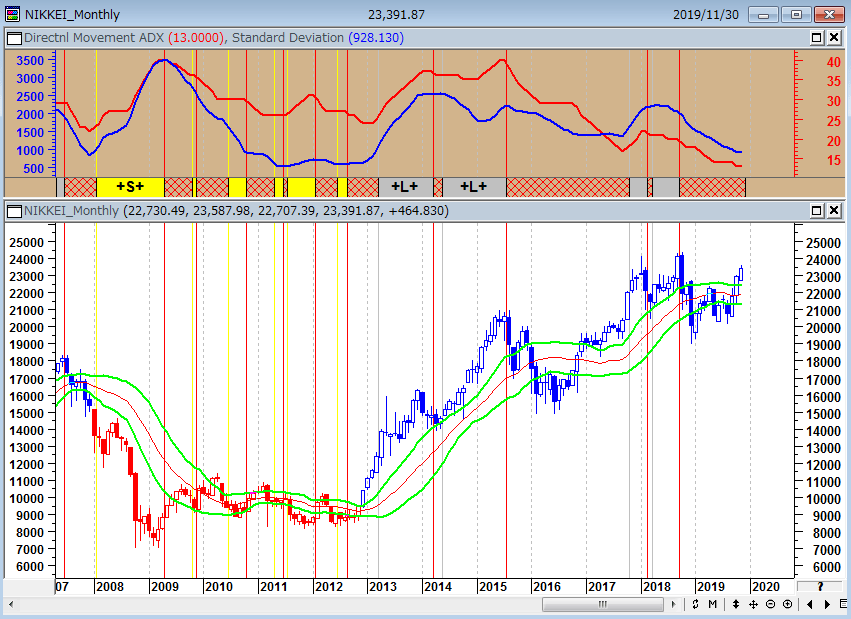

NYダウも日経平均も月足をみてみると、現在は両方ともまだ調整相場の範ちゅうにある。調整はかなり進んでいることから、大きなトレンドは上げるにせよ、下げるにせよ、来年が正念場になるのではないだろうか?

NYダウ(月足)順張りの標準偏差ボラティリティトレードモデル 調整相場(次のトレンド待ち)

日経平均(月足)順張りの標準偏差ボラティリティトレードモデル 調整相場(次のトレンド待ち)

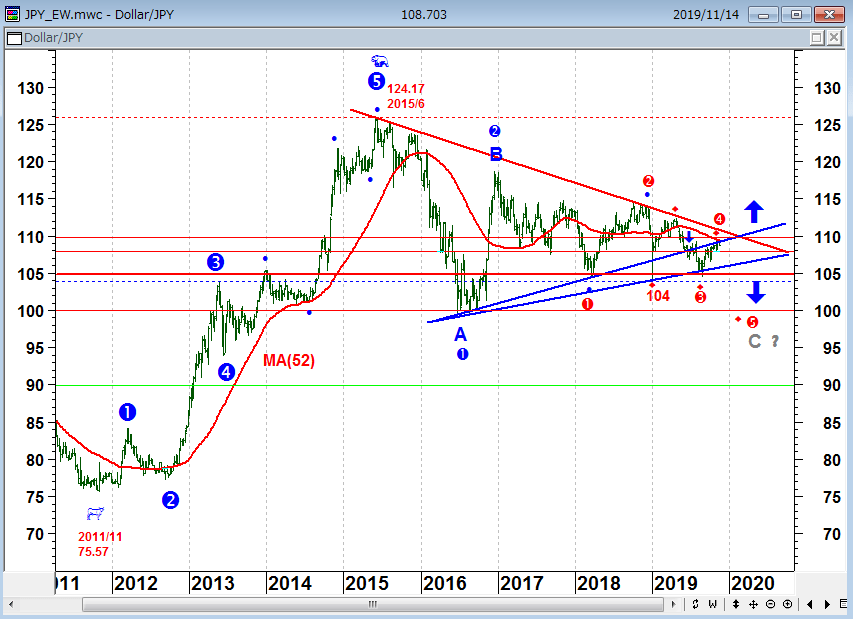

ドル/円は三角もちあいのブレイク待ちである。

ドル/円(週足)と三角もちあい

(石原 順)

この記事に関連するニュース

-

地政学リスクと現金(日本円)の崩壊

トウシル / 2024年4月18日 17時15分

-

私たちはお金を稼ぎたいのだから、お金を失わないことがもっと重要だ

トウシル / 2024年4月11日 18時33分

-

今月の質問「今、日本株を売りますか?」

トウシル / 2024年4月5日 16時0分

-

国の借金に限界はあるのか!?

トウシル / 2024年4月4日 17時5分

-

FRB「5月利下げ」はあるのか? ドル高に調整の可能性も

トウシル / 2024年4月3日 9時55分

ランキング

-

1いなば食品、大炎上でも「不買運動」が起きぬ理由 キリンはあれだけ盛り上がったが…どこに違いが?

東洋経済オンライン / 2024年4月23日 18時10分

-

2東京円一時1ドル154円87銭、34年ぶり円安水準を更新…経団連会長「円安過ぎる」

読売新聞 / 2024年4月23日 20時39分

-

3【要注意】自宅に「エコキュートの無料点検をします」と突然の来訪! 悪徳業者の「詐欺」の場合もあるの? 正規業者との見分け方や注意点を解説

ファイナンシャルフィールド / 2024年4月22日 5時0分

-

4リッチモンド、顧客満足度1位に「なっちゃう」神髄 目指さずとも…要因は"委ねる"から生まれる主体性

東洋経済オンライン / 2024年4月23日 10時30分

-

5毎朝スタバのコーヒーを飲む上司。コンビニの「100円」コーヒーを買う場合と比べ、年間でどれだけ多くの金額を払っているのでしょうか?

ファイナンシャルフィールド / 2024年4月22日 11時20分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください