OPEC総会直前レポート!米シェール生産増加は、OPEC減産継続の最大の動機?

トウシル / 2019年11月18日 15時1分

OPEC総会直前レポート!米シェール生産増加は、OPEC減産継続の最大の動機?

アラムコIPO、サウジ国内市場での最終売り出し価格発表日とOPEC総会は同日

12月5日(木)の第177回OPEC(石油輸出国機構)総会、翌6日(金)のOPEC・非OPEC閣僚会議まで3週間を切りました。OPECプラス(OPECとロシアなどの非OPEC諸国。11月時点で合計24カ国)によって行われている協調減産は、来年3月で終了する予定ですが、この協調減産を4月以降も継続するかどうかについて協議されます。

前々回の「[原油劇場]大混戦。交錯する3つの伏線を読み解き、減産延長の行方を追え!」で、これらの会合での決定事項に関する筆者の考えを述べました。

筆者は、減産期間の延長については、延長はするが、その決定は来年の臨時総会に持ち越される(12月の総会では臨時総会を開催することを決定)、削減幅の強化については、“駆け込み増産”の程度次第、と考えています。

また、11月17日時点で、会合の詳細なスケジュール(記者会見やクローズドセッションなどの時刻)が公表されていません。

今度の総会で4月以降の協調減産をどのようにするのかを決定するにあたり、現在鋭意、事前の調整が行われているとみられますが、今年6月25、26日に予定されていた会合の日程が、事前の調整が難航したことにより7月1日に延期になったことを考えれば、12月5、6日の会合も延期になる可能性がまったくないとは言えません。

ただ、今回の会合については、延期の可能性は高くはないと筆者は考えています。サウジの国内市場(タダウル市場)でのIPO(新規株式公開)を行うとされている世界最大の石油会社サウジアラムコが、最終的な売り出し価格をOPEC総会と同じ日の12月5日(木)に発表するとしています。

12月中にタダウル市場に上場することを目指しているアラムコは、すでに昨日(11月17日)、目論見書を更新し、IPOの購入希望の受け付けを開始し、最終的な売り出し価格の公表に向けたプロセスを開始しています。

売り出し価格の発表と、アラムコの資産価値を評価する上で最も重要な要素の原油相場に大きな影響を与え得るOPEC総会が同じ日に行われることが意図されたものと考えれば、アラムコの最終的な売り出し価格の公表が延期にならない限り、OPEC総会も延期にならないと言えそうです。

再来週の木、金曜日に向け、関連する要人の発言で思惑が強まりやすくなるとみられ、原油相場も短期的な上下を繰り返すことが予想されます。

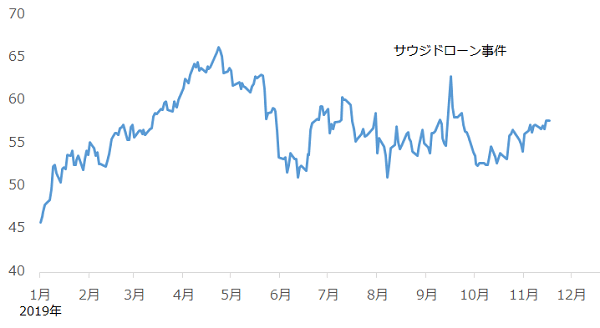

図:WTI原油先物価格(期近、日足、終値)

出所:CME(シカゴマーカンタイル取引所)のデータをもとに筆者作成

米シェール生産増加、OPEC減産緩和で、世界の石油在庫は再び増加中

12月の会合で協議される来年4月以降の減産について、仮に延長されるとなった場合、何がその目的となるのでしょうか?

1.産油国の財政改善に直接的に関わる原油相場を上昇させるため(アラムコのIPOにも効果あり)

2.原油相場の急落を防ぎ、株式や通貨などの市場に混乱を生じさせないようにするため

3.米国の原油生産量が増加する中、世界の需給バランスが緩むのをくい止めるため

4.過剰に積み上がった世界の石油在庫を減少させるため

5.減産という同じ行為を行うことで、OPECプラスの組織力を維持・強化するため

上記の5つを分類すれば、「原油価格」(1・2が関連)、「需給」(3・4が関連)、「組織」(5が関連)となります。

そもそも、OPECプラスの減産だけが原油相場の変動要因ではないため、減産の延長だけで「原油価格」の目的を100%達成することができるかは疑問が残ります。

また、産油国は減産によって原油価格の上昇を望みますが(特にサウジはアラムコのIPOに影響が大きいため、なおのこと)、成熟した株式市場や通貨市場を抱え、石油の消費量が多い先進国では減産延長によって原油相場が下支えされる(少なくとも急落しない)ことを望みます。

2014年半ばから2016年後半まで発生した、原油相場の急落・低迷(いわゆる逆オイルショック)時に、株価が大きく下落したような事態を避けたいために、減産を望むわけです。

原油相場が上昇した場合、石油を大量に消費する先進国にとって、原材料コストの上昇につながります。このため、先進国では、原油相場の上昇は川上に権益を持つ石油会社や石油のトレーダーなど特定の企業・人物以外は、基本的には望みません。

実際に減産延長を決定し、実施するのは産油国であるOPECプラスですが、OPECプラスにとって重要な原油の買い手である消費国と、思惑が完全に同じになることはないわけです。

OPECプラスは、重要な原油の買い手に配慮すれば、原油価格を急騰させない、かつ急落もさせない、つまり実際のところ、「原油価格」については、“原油相場の安定化”が減産延長の目的になるのだと思います。

石油の消費量は2020年12月にもさらに増加の見込み

石油の「需給」について、これに関連する、世界の石油の需給バランス、世界の石油の在庫を確認します。

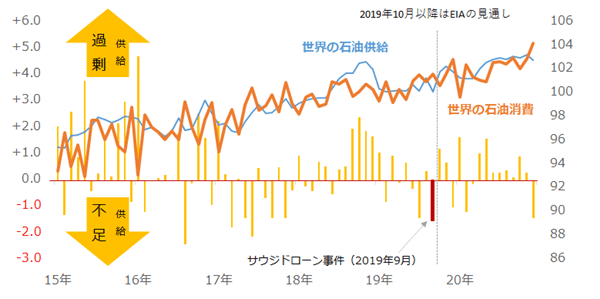

以下の図は、世界の石油の需給バランスと、石油消費量および供給量です。世界の石油の供給(青線)と消費(オレンジ線)、そして供給から消費を差し引いた需給バランス(棒グラフ)です。

図:世界の石油供給量と消費量(右軸)、および需給バランス(左軸)

出所:米エネルギー省(EIA)のデータをもとに筆者作成

2018年春ごろから激化した米中貿易戦争、そして英国のEU(欧州連合)離脱問題、東アジア情勢の混迷など、世界には複数の懸念される材料があり、これらの懸念によって、世界の景気が大きく鈍化が進行し、石油の消費が減少しているとの声が聞かれます。

しかし、オレンジ線のとおり、“世界全体”では、石油の消費量は米中貿易戦争の間も増加し、2020年12月にかけてさらなる増加が見込まれています。

ですが、2020年は多くの月で供給過剰になることが見込まれています。これは、供給が増えることが見込まれているためです(後述しますが、今後も、米国の原油生産量の増加が見込まれています)。

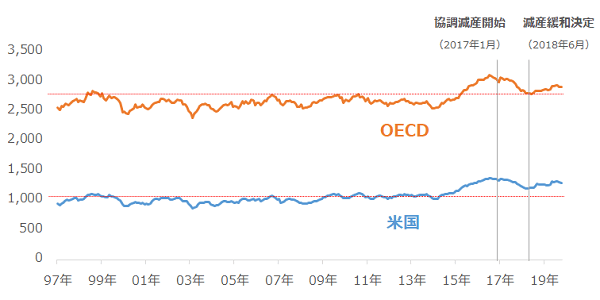

また、以下は需給バランスが供給過剰の時に増加する傾向がある、石油在庫です。

図:OECDと米国の石油商業在庫

出所:EIA(米エネルギー省)のデータをもとに筆者作成

OPECプラスは、過剰に積み上がったOECD(経済協力開発機構)石油在庫を削減することを大義名分とし、2017年1月以降、協調減産を実施してきましたが、2018年6月の会合で減産を緩和(削減量を減らす)したことが一因となり、同月以降、在庫は増加する傾向にあります。

OECD石油在庫の一部である米国の石油在庫が増加しているのは、米国の原油生産量が増加していることに関わりがあります。

もし仮に、需給バランスの供給過剰、石油在庫の増加がみられる中、OPECプラスが減産をやめた場合、どうなるでしょうか? 減産が終われば、需給バランスが緩み、石油在庫が増加し、原油市場は大きく下落する可能性があります。

リグ減少でも米シェールの生産が増えるのは、生産技術の向上、DUCの取り崩しのため

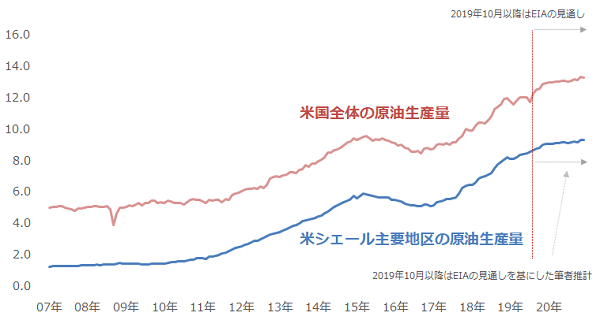

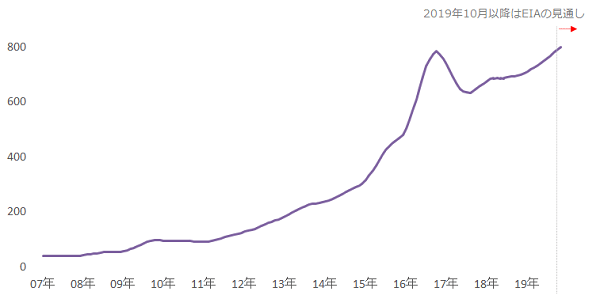

以下の図は、米国の原油生産量と米国内のEIA(米エネルギー省)が提唱するシェール主要地区(7地区)の原油生産量を示したものです。

図:米国全体および米シェール主要地区の原油生産量(7地区合計)

出所:米エネルギー省(EIA)のデータをもとに筆者作成

2019年9月の同地区の原油生産量は7地区合計で日量883万バレルでした。7カ月連続増加です。

EIAの月次短期見通しでは、9月の米国全体の原油生産量が日量1,259万バレルだったため、同月の米国全体の原油生産量に占める米シェール主要地区の原油生産量の割合は70.2%でした。

仮に、月次短期見通しにある2019年10月~2020年12月までの、米国の原油生産量の見通しの70%分を、同期間の毎月の米シェール主要地区の原油生産量の見通しと推計します。

この推計では、米シェール主要地区の原油生産量は、2020年12月時点で日量939万バレルとなります。日量1,000万バレルには届きませんが、統計史上最高です。

一方、最近、“稼働リグ数が減少しているので、米国の原油生産量がなぜ増加しているのか?”という疑問を持たれる方がいます。この点について、質と量、両面で説明します。

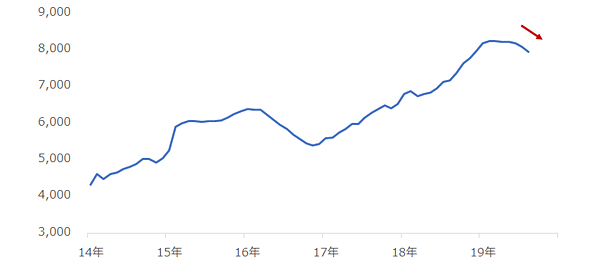

「質」については、シェール主要地区の新規1油井当たりの原油生産量を参照します。米シェール主要地区において、生産開始から数カ月間、1つの油井がどれだけ原油を生産しているのか、というデータです。

図:米シェール主要地区の新規1油井あたりの原油生産量(7地区平均)

出所:EIA(米エネルギー省)のデータをもとに筆者作成

一つの油井から採れる原油の量が増加傾向にあります。これはまさに“質”が向上していることを示すもので、原油生産量の増加要因と言えます。

技術革新が進み、より多くのシェールを含む層を効率よく発見できるようになったこと(効率の悪い井戸を掘らなくなったこと)、井戸は一つでも地中で坑道を何本にも枝分かれさせて掘削するようになったこと(一つの井戸で、従来の複数本に相当する井戸の生産が可能になったこと)などの変化が、近年、目立つようになったと言われています。

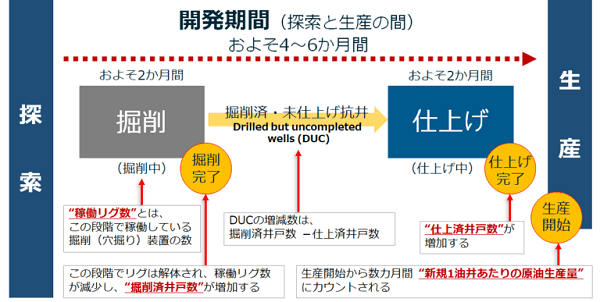

シェール開発過程の全体像を理解することが重要

次に「量」ですが、量の面を確認する上で、以下のシェール開発までの流れを理解する必要があります。以下は、シェール主要地区における開発過程の全体像です。

図:シェール開発過程の全体像(イメージ)

図のとおり、掘削する場所を探す“探索”、掘削(穴掘りであり、原油の生産ではない)や原油の生産ができるように井戸を整備する仕上げをする“開発”、そして“生産”です。

開発は通常およそ4~6カ月、あるいはそれ以上かかると言われています。この間に、掘削が行われ、仕上げが行われ、生産が始まります。減少傾向にある“稼働リグ数”は、 開発の前工程である掘削に関わるデータです。生産とは直接的な関りはありません。この点が、“リグが減っても、原油生産量が増加する”ことを理解する上で重要な点です。

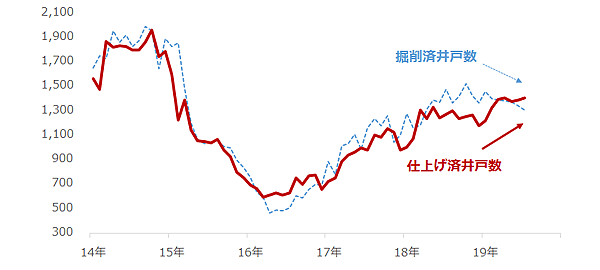

注目したいのは、掘削が完了した“掘削済井戸数”と、仕上げが完了した“仕上げ済井数”です(仕上げとは、掘削した井戸対し、壁面をセメントで固めたり、坑道の末端で小規模な爆発を起こした上で、砂や水、少量の化学物質を高圧で注入する、原油の生産を開始する最終的な準備をすることです)。

図:米シェール主要地区の掘削済井戸数と仕上げ済井戸数(7地区合計)

出所:EIA(米エネルギー省)のデータをもとに筆者作成

これらの2つの指標の動きから、シェール業者等が現在、以下のような意思を持っていることがうかがえます。

1.[掘削済井戸の減少]

開発段階の前工程である掘削が完了した井戸が減少している。仕上げを行う井戸を、新たに掘削をした井戸から、掘削を終えているが仕上げが行われていないDUC(掘削済・未仕上げ井戸 drilled but uncompleted)に徐々に切り替え、掘削にかける費用を抑える意思がある。

2.[仕上げ済井戸数の増加]

開発段階で最も費用が掛かり、かつ、完了すれば原油の生産を開始できる仕上げの実施は、開発にかけた資金を回収するために原油生産を開始することを前提としているとみられる。仕上げが完了した井戸の増加が続いていることは、今後も原油生産量を増加させる意思がある。

つまり、シェール業者等は、今後もシェール主要地区での原油生産を拡大させる意思があり、かつ、掘削に関わるコストを抑えようとしているとみられ、そのために、掘削済井戸数が減少し、仕上げ済井戸数が増加し続けているのだと考えられます。

このように考えれば、稼働リグ数の減少と同地区の原油生産量の増加が同時に起きていることが理解できます。

以下は、掘削済井戸数から仕上げ済井戸数を差し引いた、DUCです。DUCが減少傾向になる条件は、

【1】掘削済井戸数が増加し、仕上げ済井戸数がそれ以上に増加する場合

【2】掘削済井戸数が減少し、仕上げ済井戸数がそれよりも軽度に減少する場合

【3】掘削済井戸数が減少し、仕上げ済井戸数が増加する場合

のいずれかです。

現在は先述のとおり、現在は掘削済井戸数が減少し、仕上げ済井戸数が増加していますので、条件【3】に当てはまります。

図:米シェール主要地区のDUCの数

出所:EIA(米エネルギー省)のデータをもとに筆者作成

DUCはその名前のとおり“掘削済”であるため、DUCとなった時点で掘削(開発段階の前工程)に使われるリグが稼働する工程はすでに終わっています。

このため、稼働リグ数がいくら減少しても(前工程がいくら行われなくなっても)、これまでに積み上げられたDUCの取り崩しが行われている限り、生産量が減少することはありません。

DUCの取り崩しとは、積み上げられたDUCに対して、原油生産を開始することを前提に行われる“仕上げ”(開発段階の後工程)を行うことです。

リグは原油の生産施設ではなく、単なる穴掘り機であるという、“リグとは何か?”について理解が深まれば、リグ数減少と生産量増加の背景が分かります。

米国の原油生産量が増加している背景は、ざっくり言えば“質”と“量”の両方が、原油生産量が増加する方向に向いているためと言えます。

新規1油井あたりの原油生産量が増加し(質が向上)、記録的に積み上がった(量が潤沢な)DUCの取り崩しが進むことで、リグが減少しても生産量が増加しているわけです。

目先、原油相場はOPEC総会に向けた要人発言などで60ドルを目指す?

12月5日(木)、6日(金)の産油国の会合まで3週間を切りました。

“駆け込み増産”など、会合について留意すべき点は前々回の「[原油劇場]大混戦。交錯する3つの伏線を読み解き、減産延長の行方を追え!」で述べ、今回、米国のシェールについて述べました。

米シェールは今後も生産量が増加する可能性がありますが、返ってこの米シェールの生産増加が、OPECプラスの減産継続の動機を強めている面があると思います。米シェールの生産が増えるため、需給が緩んだり、在庫が積み上がったりすることを防ぐために、OPECが減産を継続しなければならない、という考え方です。

また、OPECプラスが減産を止めてしまった場合、産油国(特にアラムコのIPOの話が出ているサウジ)にとっても、先進国の株式や通貨の市場にとってもマイナスの影響が出ることが懸念されます。

再来週の会合に向けて、減産継続決定(あるいは減産延長を前提として来年(2020年)2月か3月の臨時総会決定)を予感させる要人の発言が相次ぐ可能性があり、その都度、原油相場は、さまざまな市場参加者の間で“最悪の状況は回避される”との思惑が広がり、その安心感から上振れする可能性があると、考えています。

(吉田 哲)

この記事に関連するニュース

-

変動の激しい原油価格、今後の見通しは?

トウシル / 2024年4月18日 7時30分

-

原油先物横ばい、中東情勢や米在庫増など強弱材料が交錯

ロイター / 2024年4月10日 10時49分

-

原油価格は中東情勢が沈静化しても下落しにくい 再び1バレル=100ドル突破の可能性はあるのか

東洋経済オンライン / 2024年4月9日 10時0分

-

本当にある怖い原油高の話

トウシル / 2024年4月9日 7時30分

-

OPECプラス、6月会合前に生産政策変更の可能性低い=関係筋

ロイター / 2024年3月27日 8時4分

ランキング

-

1【速報】1ドル=155円を突破 円安止まらず 日米金利差「縮まらない」見方から円売り・ドル買い強まる

TBS NEWS DIG Powered by JNN / 2024年4月24日 21時19分

-

2サイゼリヤ、ギリギリ「国内黒字化」も残る難題 国内事業の利益率0.05%、値上げなしで大丈夫か

東洋経済オンライン / 2024年4月24日 7時30分

-

3目印は「エコだ値」シール、セブン-イレブン“見切り品”値引き拡大へ 食品ロス削減へ…客「貢献できて嬉しい」【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年4月23日 20時0分

-

4山手線沿線の再開発が進む 「新宿、渋谷、品川」駅の工事はいつ終わるのか

ITmedia ビジネスオンライン / 2024年4月25日 7時10分

-

5NY市場サマリー(24日)ドル一時155円台前半で介入警戒感、利回り上昇 株まちまち

ロイター / 2024年4月25日 7時13分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください