つみたてNISAのメリットとデメリット。一般NISAから変更する場合の注意点

トウシル / 2019年11月23日 7時0分

つみたてNISAのメリットとデメリット。一般NISAから変更する場合の注意点

つみたてNISAの4つのメリット

今回は「つみたてNISA(ニーサ:少額投資非課税制度)」のメリットと注意点について解説します。

まずは、メリットです。

1つ目はわかりやすさ。「年間40万円」の範囲内で、投資信託を積み立てていくと、「最長20年」にわたって、受け取る「(普通)分配金や解約したときの利益が非課税」になるという比較的シンプルでわかりやすい仕組みになっています。

2014年からスタートした「一般NISA」は制度が10年、非課税期間は5年なので、長期で保有しようとすると非課税期間が終ったときに、新たなNISA口座に持ち越す(ロールオーバー)か、課税口座(特定口座)に移管するかといったことを考えなくてはなりません(非課税期間終了前の解約、課税口座への移管も可能)。

その点、「つみたてNISA」はロールオーバーといった面倒な仕組みがありません(*1)。

2つ目は「ためながらふやす」仕組みとして利用しやすいことです。長期的にお金を育てていくには、お給料の一部を自動的に貯蓄や投資に振り向ける「仕組み」を早めに作ってしまうのがポイント。昔は「まとまったお金をためてから投資する」のが常識だったかもしれませんが、今やネット証券では100円から投資信託が購入できる時代です。万一に備えるお金ができたら、積み立て貯蓄と並行して積み立て投資を行いましょう。そのときに仕組みに取り入れやすいのが、つみたてNISAやiDeCo(イデコ:個人型確定拠出年金)です。

積み立て投資をする「場」としては、3つ目のメリットでもある「運用益が非課税になる」口座を優先的に活用したほうがよいからです。

投資経験者の方の中には、「つみたてNISAは投資できる金額が少ない」という方もいるかもしれません。しかし、例えば企業年金のない会社員がつみたてNISAとiDeCoを合わせて利用すると、年間67万6,000円(月額約5万6,000円)まで投資信託の積み立てを行うことも可能です。仮に上限額を20年積み立てたら、元本だけで1,352万円にもなります。

もし企業年金のない会社員同士で結婚していたら、その2倍、年間135万2,000円(月額約11万2,000円)まで積み立てられるわけですから、資産形成を行う上では十分に価値のある金額だと思います。それ以上余裕がある場合には、課税口座も利用しましょう。

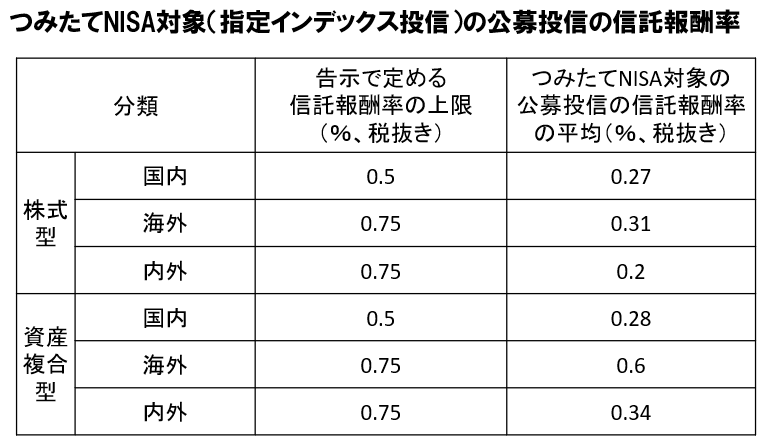

そして、4つ目は対象となっている投資信託、特にインデックス投信の手数料水準が低いことです。対象投信はすべて購入時手数料ゼロ(ノーロード)ですし、告示で運用管理費用(信託報酬)の上限も定められていますが、実際には基準をさらに下回る水準となっています(下表参照)。

つみたてNISAの注意点

一方、注意点もあります。

1.投信を解約しても「投資枠」は再利用できない

つみたてNISA内で積み立ててきた投信を解約した場合、その枠を再利用することはできません(一般NISAと同じ)。例えば、「比較的リスクの高い株式投信を積み立ててきたが、これまでの分を解約して、少しリスクを抑えた投信を購入したい」というようなことはできません。あるいは「他にもっとよい商品がでてきた」という場合も、(これまで積み立ててきたA投信を運用しつつ)新しいB投信を新たに積み立てることはできますが、いわゆる預け替えはできません。

万一、保有する投信が繰上償還をされた場合でも、枠は復活しない点も注意が必要です。

2.金融機関による違いが大きい

対象商品のうち、どの商品を取り扱うのか、投信の最低購入単位はいくらか、積み立ての頻度は毎月かそれ以外の選択肢もあるのか――といったことは金融機関によって異なります。金融機関は1つしか利用できないため、口座開設前に確認することが大切です。

3.投信の分配金を再投資する場合は「購入」とみなされる

普通分配金を再投資する場合でも、投資枠を使ったとみなされるため、非課税枠を消化します。分配金を再投資するコースを選択していて、年間の投資枠をめいっぱい使っている場合、例えば、12月には枠を超えてしまうので引き落としができない、などということも起こりえます。

すでに一般NISAで投資を行っている人が気をつけたいポイント

最後に、すでに一般NISAで投資を行っている人が気をつけたいポイントについて触れておきます。

例えば、2019年まで一般NISAの枠で投信の積み立てをしてきた人が2020年からつみたてNISAの枠で投信の積み立てをはじめるとします。2019年まで一般NISAで積み立ててきた投信は、非課税期間内はそのまま非課税で運用を継続することができます(解約も可能)。ただし、一般NISA内で運用している分を、新たな一般NISA枠にロールオーバーすることはできなくなります(長期保有する場合、非課税期間5年以上保有する場合は、課税口座への移管になる(*2)。つみたてNISAに商品を移管することもできない)。

そのため、課税口座に移管するときに基準価額が大きく下がっているような場合は、(特定口座を利用した場合に比べて)課税強化になる可能性もあることは注意が必要です。つみたてNISAに変更する場合には、出口(例えば非課税制度終了より前でも上昇しているときに課税口座に移管する等)は考えておく必要があるかもしれませんね(*3)。

制度改正により、一般NISAでは非課税期間終了時に年間投資上限額120万円を超えた分も含めてロールオーバー(翌年の新たな非課税投資枠への移管)ができるようになりました(*4)。年間40万円を超えて投信や株を購入していける人はそのまま一般NISAを利用するという選択肢もあるでしょう。

ただし、一般NISAで新たに投資できるのは2023年までとなっています。金融庁は令和2年度税制改正要望でNISAの恒久化・期限延長、特につみたて NISAについては、開始時期にかかわらず、20年間のつみたて期間が確保されるよう制度期限(2037年)を延長することを要望しています。こちらの動向についても注目しておきたいところです。

*1 法令上、つみたてNISAのロールオーバーは規定されていません

*2 一般NISAで新たに投資できるのは2023年まで。制度の延長が決まらない場合、2024年以降ロールオーバーはできなくなる

*3 制度的には毎年一般NISAとつみたてNISAを選択することができるので、ロールオーバーしたいときだけ一般NISAを選択することは可能。ただし、その年はつみたてNISAの枠は使えない。また、口座変更や管理の手間はかかる

*4 非課税期間5年経過時にロールオーバーする場合。NISAは非課税期間5年が経過する前でも、任意の時点でNISA口座にロールオーバーすることも可能だが、その場合は、ロールオーバー先の年の非課税枠(一般NISAは120万円、ジュニアNISAは80万円)の範囲内でしかロールオーバーを行うことができない

(竹川 美奈子)

この記事に関連するニュース

-

【新NISA】旧制度に比べてどれくらい始める人が増えた? “オルカン”の爆売れぶりは? 開始3カ月で見えてきた“実態”

Finasee / 2024年4月11日 17時0分

-

新NISA、360万円の非課税投資枠を使い切る方法。特定口座から乗り換えるメリット・デメリット(窪田真之)

トウシル / 2024年4月9日 7時0分

-

新NISAブームに踊らされると痛い目に遭う…「元本割れリスクを負わずに増やしたい」人にプロが勧める金融商品

プレジデントオンライン / 2024年4月5日 6時15分

-

10年ほったらかしたら「100万円→259万円」お金のプロが新社会人にいち早く身に付けよという"シン・貯め体質"

プレジデントオンライン / 2024年3月28日 16時15分

-

新NISAのニュースをよく見ますが、投資はお金持ちがやるものなので年収300万の自分は無縁ですよね?

ファイナンシャルフィールド / 2024年3月26日 1時30分

ランキング

-

1自転車で1日100km移動するほど熱中…お金のプロが5kgダイエット成功と100万円を手に入れた驚きの貯蓄法

プレジデントオンライン / 2024年4月18日 8時15分

-

2中国の若者が日本の「ちいかわ」グッズに長蛇の列 名創優品がコラボ、期間限定店舗にファン殺到

東洋経済オンライン / 2024年4月18日 12時10分

-

3訂正(発表者側の申し出)トヨタ、プリウス生産を当面停止 後席ドアに問題でリコール

ロイター / 2024年4月18日 13時53分

-

4義母と一時同居のはずが、逆に自宅を乗っ取られ…50代女性が犯した「痛恨のミス」

Finasee / 2024年4月18日 11時0分

-

5いなば食品、入社辞退者が憤る内定後の『一般職採用です』告知「ボロ家」よりも許せなかったこと「待遇わからず」「想定していた働き方と全然違う」

NEWSポストセブン / 2024年4月17日 7時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください