2020年は堅調でも「適温相場」にほど遠い4つの理由

トウシル / 2019年11月22日 5時10分

2020年は堅調でも「適温相場」にほど遠い4つの理由

2020年の米国では景気も株価も、低金利、積極財政、米中合意演出の条件がそろえば、しばし底堅さを保てそうな情勢です。その場合、ドル/円は105~110円レンジで上方をうかがい、日本の株価もほどほど堅調になると期待できます。しかし、ひと頃の「適温相場」とは異なる危うさを拭えないサイクル局面であることに留意が必要です。

米景気堅調に潜む歪さ

2020年の米国景気と株価が何とか底堅さを保つ条件が見えてきました。

条件の第1は、FRB(米連邦準備制度理事会)が2019年に3回実行した利下げです。

第2は、再選を目指すトランプ米大統領が、景気と株価の下支えに全力を尽くすであろうことです。特に、中国との貿易問題で部分合意を演出し、交渉の成果を選挙戦でアピールするでしょう。半導体など在庫調整を経た分野もあり、景気サイクルを浮揚させそうです。

しかし、米景気を人為的に無理して支えている歪(いびつ)さがあることにも留意が必要です。

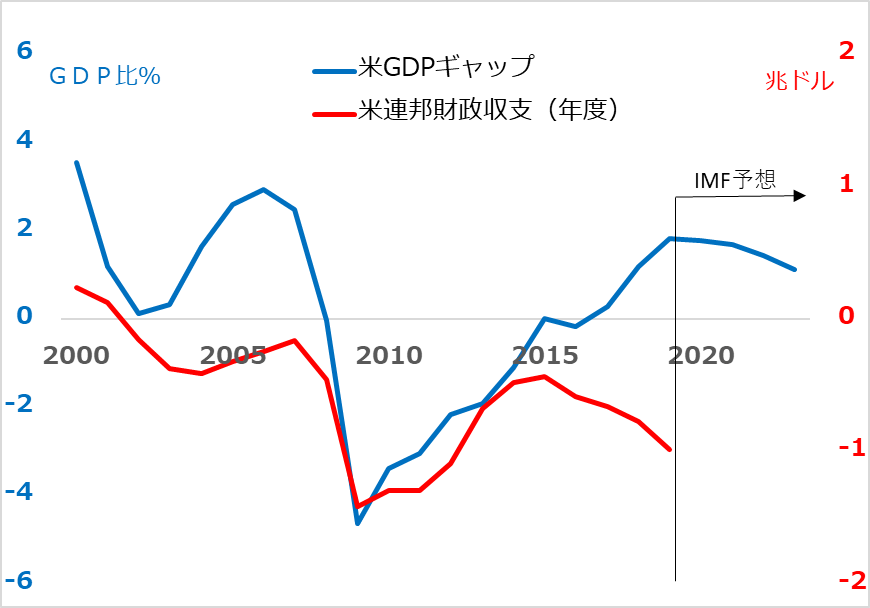

図1のGDP(国内総生産)ギャップ(青線)は、米GDPが潜在成長ペースの軌道からどれだけ乖離(かいり)しているかの尺度であり、米国の景気の強さを示します。このGDPギャップを見れば、金融政策の方向性を容易につかめます。

図1:米国のGDPギャップと財政収支

2004~2007年に、GDPギャップがプラスで上伸する中、FRBは利上げを推進しました。2008年のリーマン・ショック後、米景気の底入れは統計上2009年第2四半期でしたが、GDPギャップがマイナス領域に長くとどまり、FRBは2015年末まで利上げしませんでした。2016年中、GDPギャップは足踏みしましたが、2017~2018年にプラスで上伸し、FRBは利上げを再開、ペースを速めました。

GDPギャップと米財政収支(赤線)を対比すると、さらに興味深い事実が浮かび上がります。

通常、GDPギャップがプラスの景気堅調局面には税収が増え、財政収支は改善(=黒字増あるいは赤字減)します。しかし、トランプ政権下の2017~2018年には、GDPギャップがプラスを拡大した一方、財政は赤字幅を拡大しています。インフラ投資や減税など財政積極化によって、景気を人為的に押し上げたことがうかがえます。FRBが利上げを急いだこともうなずけるでしょう。

低インフレの微熱が大事を招くリスク

今後、米議会は超党派で積極財政を継続する意向であり、米景気をサポートするでしょう。しかし一方で、GDPギャップはプラス領域にあります。つまり、FRBが利下げから再び利上げに転じる下地も続きます。FRBの次の一手は利上げかとなれば、2020年の景気堅調と株高を支える第一条件は、容易にぐらついてしまいます。

2018年には、FRBが利上げを進め、長期金利が景気中立水準とされた3%超に達したところで、住宅市況が悪化し、株価の急落へとつながりました。その後、FRBは、インフレ率が低いままであることを確認し、米政権の中国に対する強硬姿勢が招いたリスクオフ感に促されて、3回の利下げを実行したのです。

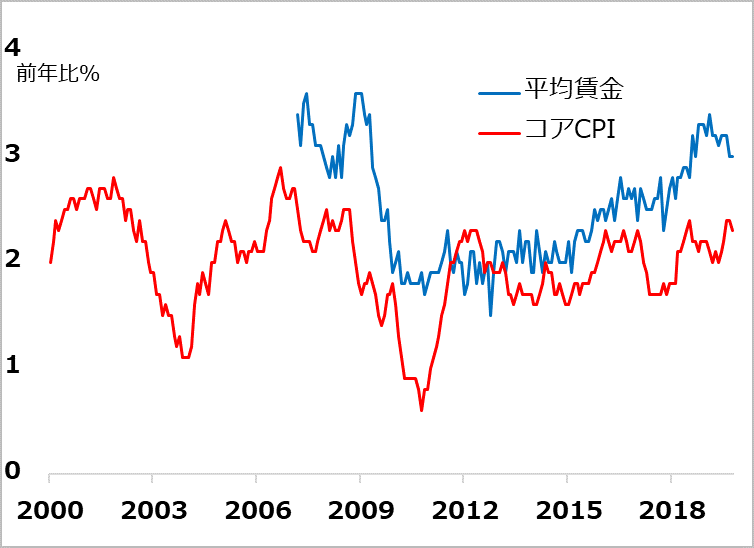

この一連の経過を通じて、市場では、米景気に中立的な金利水準はもはや3%超より低く、2%台半ばではないかとの観測が出ています。失業率が3%台と既にほぼ完全雇用の状況で、景気の堅調が持続すれば、賃金上昇率が3%台をじわり上伸する可能性は十分あります(図2)。コアCPI(食品とエネルギーを除く、景気消費者物価指数)上昇率が2%台後半に至る可能性も小さくありません。米長期金利が2.5%水準へ上昇すると、株式市場は神経質さを増すでしょう。低インフレ、低金利に慣れきった市場では、微熱程度のインフレによって金利再上昇の懸念がじわり出るだけでも、株価の急反落という大事を招きかねない危うさがあります。そうなれば、企業景況感に直接響くでしょう。かつての「適温相場」の再来と判断するには、あまりに不安定なサイクル局面と判断しています。

図2:米国の賃金とCPI

中国の豚肉価格から考える米中摩擦

米国に限らず、世界は低インフレ環境で金融緩和の恩恵を長く享受しています。一方、長引く金融緩和は企業や家計の債務を増大させ、いずれその巻き戻しが経済を収縮させるリスクも高めます。また、低インフレが、そのまま経済の低体温症としてこじれる「日本化現象」を恐れる国や地域も増えつつあります。インフレを尺度に、国、地域ごとに異なる側面を読み取ることもできるのです。

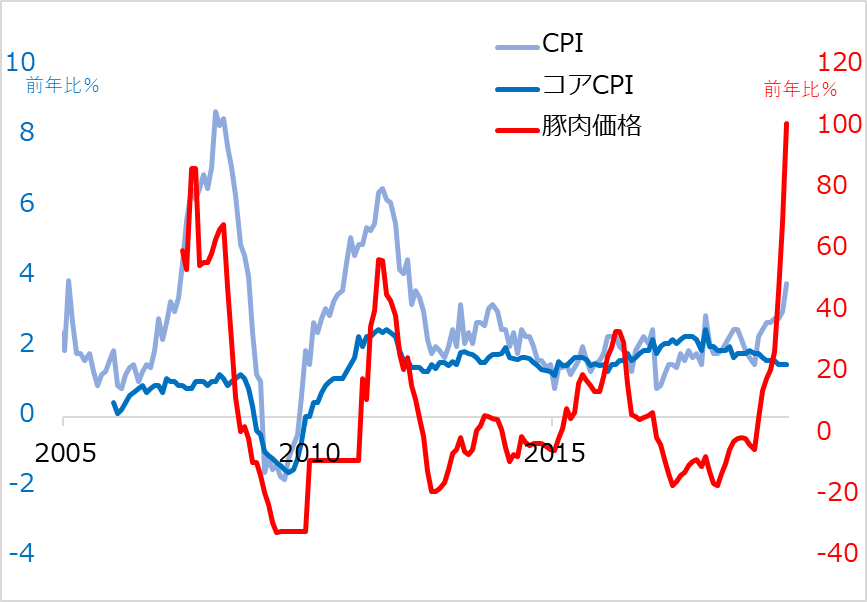

中国では、国内景気の悪化に沿って、コアCPI上昇率が低下しています(図3)。万一、中国でインフレ率が上昇すれば、金融緩和による景気刺激がままならなくなり、共産党の支配体制にとって由々しき事態となるでしょう。その点で、中国の順当なインフレ低下は、2020年の世界経済にとっても極めて重要です。

図3:中国のCPIと豚肉価格

その一方、中国では豚肉価格が急上昇し、食品を含むCPI全体を押し上げています。アフリカ豚コレラの蔓延(まんえん)と、需給調整の不首尾が背景にあると推察されます。

しかし近年の豚肉価格急騰の事例と比べて、今回のCPI上昇率は控えめです。需要全体の弱さに加え、年々豊かになる中国で、消費支出に占める豚肉の比率低下もあるでしょう。

あえて豚肉価格を取り上げる理由は、途上国においては食品価格の上昇が社会不安、ひいては政変の引き金になった歴史があるからです。エジプトなど北アフリカの「ジャスミン革命」も、食品価格上昇への国民の不満から始まったとする指摘があります。中国では10年ほど前には、豚肉価格が上がると肉を食べられなくなる国民が少なくなく、それが社会不安につながらないよう、政府は対策に腐心したものです。

米欧など西側先進国は、中国が経済発展するにつれ、国民の価値観も多様化し、画一的な共産党一党による支配体制が変容を迫られ、民主化が進むと期待しました。その過程では、暴動などで社会情勢の不安定化も想定されました。豚肉価格の上昇が社会変革のきっかけになるかも、そんな注目もされたのです。

ところが、中国はそうした社会不安を抑えながら、近年では、西側諸国とは異なる体制を押し通しそうな情勢です。実はIT(情報技術)、AI(人工知能)が共産党一党支配体制と非常に親和性が高いことが明らかになってきました。国民総監視社会の運営コストが劇的に下がったのです。豚肉価格の高騰が社会不安になる芽も早々に摘み取れるシステムの構築が進んでいます。

世界には中国の独裁的システムになびく新興国も少なくないと推察されます。このことは、遠くない将来、世界が米国などの西側システムと中国型システムに二分されていく可能性をうかがわせます。米国は経済、技術、軍事面で優位性があるうちに、覇権を守るため、中国叩きを止めることはないでしょう。米大統領選挙に向けた貿易問題での米中合意の演出は2020年限りの戦術であり、2021年には覇権争いが再燃すると予想されます。

ドル/円の110円超はあっても短命

米景気サイクル終盤は、低金利、積極財政、米中合意演出にサポートされて、2020年を通じてある程度永らえるというのが、目下のメイン・シナリオです。しかしこのサポートが順当に効果を発揮し、景気と株価がしっかり推移すれば、インフレ率がじわりと高まり、利上げ観測が再浮上することで、まずは株価、次いで景気に下方リスクを顕在化させる恐れがあります。

もちろんそれより先に、既に景気分岐点を割り込んでいる米企業景況感の回復が不調だったり、米中交渉でのトランプ政権の「ちゃぶ台返し」があったりと、株価が失望的に反応するリスクも警戒されます。中国経済の悪化が景気対策にもかかわらず止まらないというリスクも2020年を通じて注視していく必要があるでしょう。2020年3月の米大統領選挙に向けて多くの州で予備選挙・党員集会が行われるスーパー・チューズデー辺りから、トランプ大統領の再選か、民主党の左派候補浮上か、民主党右派でバイデン氏あるいは別の候補者の浮上かで、市場は政策見通しが定まらず、揺れ動くかもしれません。

ドル/円相場は、米国の景気と株価の堅調が続く間は、105~110円レンジから上値を試す場面もあるでしょう。しかし、多くの投資家は腰を据えて110円以上のドル買いポジションを買い増すことには慎重でしょう。米国の強い指標で長期金利が上昇する初期には、投機筋主導で110円以上を目指す展開にも違和感はありませんが、株価の反落などささいなきっかけでドル買いポジションは巻き戻されやすいと見ています。

米景気サイクルは終盤で拡大余地が限られること、そこを無理して拡大しようとすれば金利上昇のしっぺ返しが意外と早そうなこと、ひょっとしたら米国か中国の景気が自然とダレるリスクもあること、そして米大統領選挙後には再び米中摩擦の悪化が見込まれること、以上の想定から、2021年まで視野を広げると、ドル/円は100円方向に向かう可能性が高いとの判断を維持しています。

(田中泰輔)

この記事に関連するニュース

-

米国に景気後退は訪れるか

著名エコノミストが語るグローバル市場見通しFinasee / 2024年4月17日 7時0分

-

S&P500に暗雲が迫る?株価下落にどう対応するか(香川睦)

トウシル / 2024年4月12日 8時0分

-

香港株式市場、中国景気の改善期待などから「小幅上昇」 ~アジア・マーケット動向を振り返る【解説:三井住友DSアセットマネジメント】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月5日 15時10分

-

国の借金に限界はあるのか!?

トウシル / 2024年4月4日 17時5分

-

日本株式市場は「上昇する」と予想 ~マーケットの振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月2日 14時50分

ランキング

-

1「生ドーナツ人気」をブームで終わらせるのはもったいない、これだけの理由

ITmedia ビジネスオンライン / 2024年4月17日 6時55分

-

2ウエルシアHD、松本社長が辞任 「私生活で不適正な行為」

ロイター / 2024年4月17日 10時13分

-

3トヨタ、プリウス生産・受注を当面停止 後席ドアに問題でリコール

ロイター / 2024年4月17日 18時8分

-

4なぜ日本の製造業は「トヨタの一人勝ち」になったのか…トヨタ以外で「カイゼン」がうまく機能しない根本原因

プレジデントオンライン / 2024年4月17日 8時15分

-

5いなば食品、入社辞退者が憤る内定後の『一般職採用です』告知「ボロ家」よりも許せなかったこと「待遇わからず」「想定していた働き方と全然違う」

NEWSポストセブン / 2024年4月17日 7時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください