山高ければ谷深し?今後10年を乗り切る投資10の指針

トウシル / 2020年1月24日 5時10分

山高ければ谷深し?今後10年を乗り切る投資10の指針

私は前回のレポート「10年先を見通す投資家が備えるべき10大テーマ」(2020年1月10日付)で、2020年代の政治と経済の構造、テクノロジー、地球環境を複合的に10テーマに分けて考えました。多くの魅力的な展望がある一方、米国主導のブル(強気)相場が既に10年も続いているため、今後に起こりうる下落相場に対し、「備えあれば憂いなし」の視点を優先しました。

今回はその後編として、これからの10年に、投資家が活路を見出すための10の指針を考えます。

前回取り上げた10テーマ

将来予測では、「暴騰か暴落か」「覇権か破綻か」「すわ戦争か」など、白黒極端なものが目をひきます。しかし現実には、白黒より、その中間経路をグレーの濃淡程度の違いでたどる道筋の方がはるかに広いものです。前回のレポートでは、耳目を集めそうなびっくり論ではなく、ありうると実感できる事象を、以下の10テーマにまとめました。

1 米国の相対的地位の低下

2 欧州の「日本化」と統合の軋(きし)み

3 自由主義国の民主主義の混迷

4 制御を超えるテクノロジー

5 中国の増長と米国の先鋭化

6 世界を分断する米中システム

7 新興国が成長センターとして再浮上

8 地政学リスクがリアルな危機に

9 地球環境と国際関係のひび

10 秩序ある日本の持続性をチェック

米国経済の世界シェアは低下し、2030年前後に中国に追い抜かれそうです。衰退を感じる米国は中国叩きを先鋭化させ、中国はIT、AI(人工知能)を駆使した独自路線を進め、米中システムが並存する時代に向かいそうです。

テクノロジーは、飛躍的な成長分野である一方、人類が適切に制御できるかどうか、悩ましい段階に至るかもしれません。また新興国が成長センターとして再浮上し、先進国を凌駕(りょうが)していく見込みです。

世界の勢力図の変化、欧米民主主義の混迷、地球環境の変化で、国際関係はギスギスし、地政学問題もリスクにとどまりにくくなる恐れがあります。

また、高齢化日本は、便利さを後退させながらも、秩序ある社会を保ちそうですが、その持続性を震災などによって突然脅かされるリスクを排除できません。

投資家への10の指針

「備えあれば憂いなし」という警戒トーンでまとめた前回の10テーマを、今回は投資家の視座に転換し、衰えつつも優位を保つ米国、成長センターの新興国、地歩を固める中国や欧州、加速的に発展するテクノロジーなど、ポジティブな面を捉え直します。そして、サイクル論を軸に、私流の投資指針を10指針にまとめています。

指針1:1.5~2回のサイクル

2020年代の10年間に景気サイクルは少なくとも1.5~2回起こるでしょう。米国経済は好景気サイクルを既に10年以上続けています。低インフレ、低金利の環境では、景気サイクルの終点を読みにくくなる一方、株価上昇、企業債務増加というサイクル反転のバネが巻き上がります(図1)。早ければ2021年にかけて底浅の下降サイクルがありうると予測できますが、サイクルがさらに間延びするなら、それはそれで反転のバネが一層巻き上がり、2022~2023年には揺り戻しがあるとみます。その後、再拡大し、また下降し、2030年前に再々拡大に至るかどうかという想定がサイクル1.5~2回のイメージです。

図1:低インフレ、低金利時代のサイクルの変容

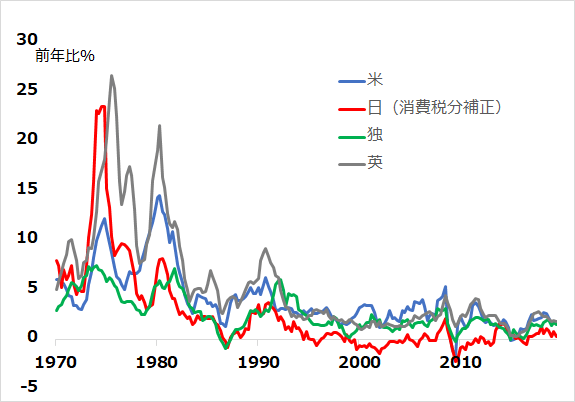

指針2:低金利、株式優位の継続

今後10年も、低インフレ、低金利が順当に続くと見込んでいます(国際情勢の悪化でインフレリスクが高まる事態などが起こらないことを祈ります)(図2)。金利は株価の重力と言われますが、その金利が低いままなら、株式投資のパフォーマンスも優位を保つでしょう。1.5~2回の景気サイクルがあり、株式が投資対象の核になる場合、円からの投資は「リスクオフで株安・円高」「リスクオンで株高・円安」の浮き沈みが大きくなりがちなので、投資期と退避期のメリハリが鍵と考えます。

図2:低インフレ・トレンドの継続

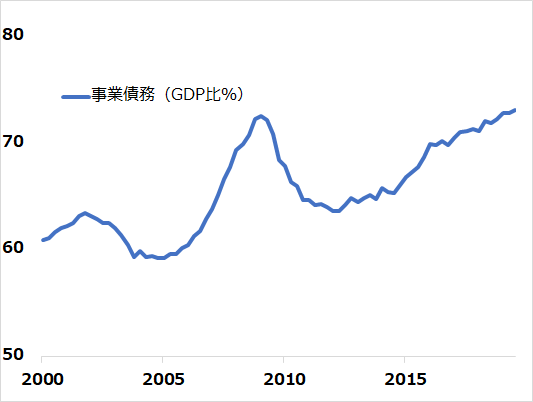

指針3:膨らむ債務の調整

低インフレ、低金利の環境で、景気も株価も上昇サイクルが長引いた分、株式投資ポジションと企業債務の増大というサイクル反転のバネが巻き上げられてきました(図3)。今後10年について、このバネが巻き上げられ続けるか、相応の巻き戻し場面があるかを問われれば、後者の可能性が高いと見るのが妥当と判断します。景気悪化、株安の局面に際しては、債務の調整と金融政策等の対処能力が下降サイクルの深さに影響するでしょう。

図3:米企業債務

指針4:ブーム資産の見直し

過去10年は、低インフレ、低金利の環境で、株高、債券高が続きました。さまざまなタイプ、ジャンルで投資ブームが起こっています。しかしサイクル論からは、ブームはそれ自ら反落の芽を大きくするものです。債券(ゼロ~マイナス金利の国債、超低金利のハイイールド債)、世界をアウトパフォームし続けた米国株式、その牽引(けんいん)役だったプラットフォーマー、スタートアップ、パッシブ投資信託など、過剰なロング(買い持ち)ポジションの蓄積や偏在があれば、修正リスクを慎重にチェックする必要があります。もっとも、単に過去10年のようなアウトパフォーマンスは見込みがたいという結論もあるでしょう。米国株式が運用資産の中核とするスタンスも変えようとは思いません。ブームから漏れ落ちている部分、ブームの周縁部分に潜む「お宝」を見つけ出す視線も重要でしょう。

指針5:新興国の上昇サイクル復帰

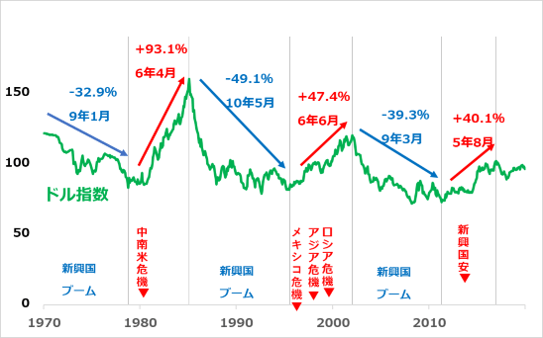

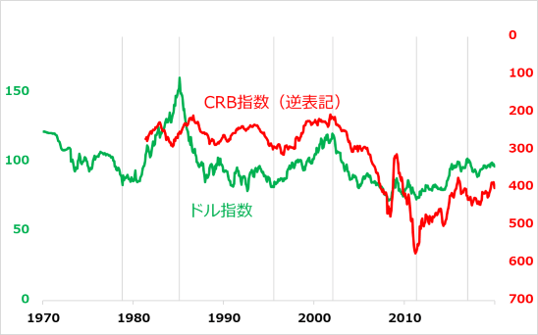

新興国ブームを生む基本条件は(1)ドル相場の軟調と(2)底堅い世界需要です。まず、米国が金融緩和気味で、ダブついたドル資金が高利回りを求めて新興国を物色します(図4)。そして、ドル安、底堅い世界需要が商品相場を押し上げ、資源など商品輸出国の活況を強化します(図5)。

この条件が揃った2003年から9年間ほど、新興国は大ブームに沸きました。2012年頃から、米国の自律的な景気回復を背景にドル高になると、一点苦境に陥りました。一部の新興国はそこから6~7年の調整を経て、ようやく再浮揚への下準備ができつつあります。

この後、米景気減速、ドル軟化、ただし底堅い世界経済という条件が揃えば、上昇サイクルに復帰する可能性があります。なお、新興国のうち高金利債務国(経常赤字の累積国)は、サイクルの上下動が激しくなりがちなため、投資期と退避期の切り替えが重要です。アジアは経常黒字国が多く、経済の軌道も安定的なので、サイクル投資と長期的な成長トレンド狙いの投資をつなげやすいと考えます。

図4:ドル・サイクルと新興国の浮沈

図5:ドル・サイクルと商品相場

指針6:中国への投資機会

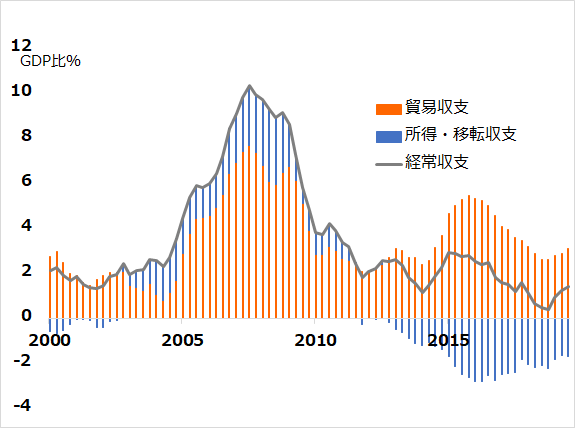

中国は、市場メカニズムの導入に一線を画しつつ、デジタル技術で国民総監視社会を強化し、独自路線を強化する意向でしょう。しかし今後10年では、米金融覇権から逃れることも、米需要への依存体質を変えることも、難しいでしょう。中国では経常黒字が縮小していますが、将来赤字に転じれば、海外マネーの取り入れが切実に重要になります(図6)。そのために、市場取引の規制緩和がなされ、海外からの投資機会が生まれるなら、中国の独自路線追求の頑(かたく)なさも変容することが見込まれます。

図6:中国の経常黒字が縮小

指針7:欧州ユーロのドルとのシーソー

人口動態、テクノロジーなど大きな経済トレンドにおいて、欧州は米国に見劣りします。経済が鈍ると、統一通貨ユーロを抱くことへの不満も募りやすくなるでしょう。しかし一方で、欧州は、地味ながらも堅実な経済を保ちさえすれば、世界二大通貨の一方として国際分散投資の中核であり続けるでしょう。

興味深いチャートをご紹介しましょう。図7でユーロ/ドルと原油価格は連動していますが、これはユーロの原油価格への影響力の大きさを示しているわけではありません。原油価格とユーロがそれぞれドル相場と逆に動きやすいことの表れです。米国経済のサイクルを通して、ユーロにはドルとのシーソーに狙い目があります。

図7:ユーロ/ドルと原油価格

指針8:成長テーマに乗る

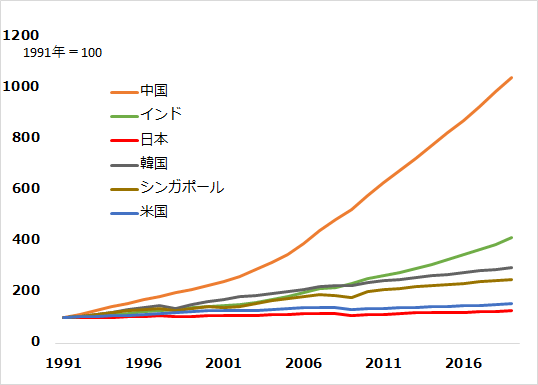

円ベース投資では、日本の低い成長軌道と、「リスクオフで株安、円高」という体質から、サイクル投資の重要さが際立ちます。ただし、新テクノロジー、プラットフォーム化、グローバル市場開拓などに係わる企業や、離陸した新興国(図8)などには、サイクル変動など無視して良いほど、加速的な成長軌道を描くものがあります。

こうした資産は誰もが持ちたいと望みますが、その存在に気がついたときには、既に割に合わないほど高くなっていることが少なくありません。そのため、高成長のテーマ性がある投資対象も、まずマクロ環境の追い風を活かしたサイクル投資として始めることを勧めています。

図8:1人当たりGDPの成長格差

指針9:「リスクオフで円高」の名残と長期円安

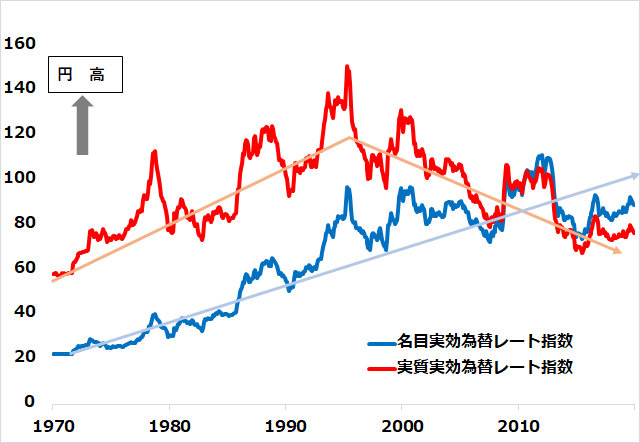

日本は貿易黒字が減り、対外投資も直接投資など為替感応度の低いものが増え、「リスクオフで円高」もかつてほど敏感ではなくなりつつあります。それでも、膨大な経常黒字を積み上げる対外債権国の通貨として、今後10年も「リスクオフで円高」の下地は残り、これを活かしたサイクル投資も有効でしょう。

他方、10~20年先まで視界を延ばせば、人口減の日本経済のアンダーパフォームに伴い、円は下落トレンドに傾きそうです(図9)。2020年代は、「リスクオフで円高」を活かすサイクル投資を通じて、海外の高成長を獲る長期投資ポジションを構築すべき10年と位置づけられます。

図9:円は実質では既に下落トレンド

指針10:日本リスクへの備え

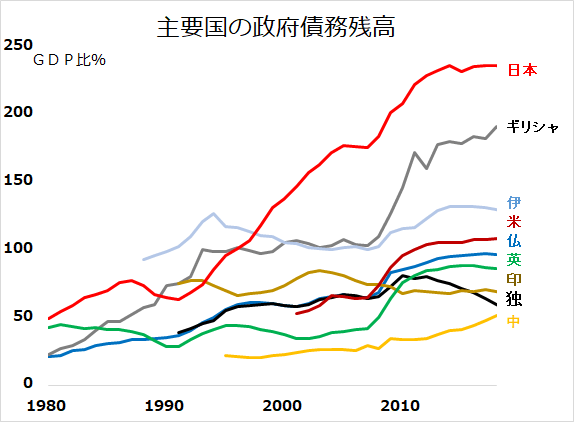

最近、BOE(英国中央銀行)は気候変動に対する金融のストレステストをする考えを明らかにしました。

自然の脅威として考えると、日本にはさらに震災リスクがあります。日本政府は、首都直下、南海トラフ発の大震災だけ見ても、「いつ起こってもおかしくない、今後30年に70~80%の発生確率」と警戒を呼びかけています。単純に期間按分(あんぶん)すれば2020年からの10年間にそれぞれ4分の1という高確率です。想定の最大被害となれば、日本の財政、経済の持続可能性が一気に問われるでしょう(図10)。

日本政府は他方で、国民に地道な長期資産形成を呼びかけていますが、円ベース投資家には、大震災リスクのセルフ・ストレステストを行うことをぜひお勧めします。海外投資は、高成長狙いばかりでなく、日本リスクの分散目的にも適(かな)うことになるからです。

図10:主要国の政府債務残高

10年を見通す意味

1年先を語るのも「鬼が笑う」と言います。10年先までとなると、笑い転げて呼吸困難になるほどの話です。それだけに、「それならありえる」と実感していただけそうなテーマを意識して構成しました。一つのイメージ・トレーニングとしてお役に立てるなら幸いです。

過去30年の世界の経済、金融を大局的に見れば、のどかな繁栄を謳歌(おうか)した時代だったと言えるでしょう(日本では失われた20年、世界でも度々ショックはありましたが)。来たる30年をこの延長線上に思い描くのは楽観が過ぎると感じます。それでも、個々人が将来に備えてできること、なすべきことを問えば、適切な投資による資産形成が合理的な選択肢であることは疑いありません。備えとして取り組まなければならない以上は、お任せ投資ばかりでなく、不確実性に挑む知的刺激を楽しみたいと考えています。

【お知らせ】田中泰輔リサーチのウェブサイトを開設しました。

(田中泰輔)

この記事に関連するニュース

-

地政学リスクと現金(日本円)の崩壊

トウシル / 2024年4月18日 17時15分

-

ドル全面高!ドル円155円目指して一直線に上昇中

トウシル / 2024年4月16日 9時57分

-

S&P500に暗雲が迫る?株価下落にどう対応するか(香川睦)

トウシル / 2024年4月12日 8時0分

-

今月の質問「今、日本株を売りますか?」

トウシル / 2024年4月5日 16時0分

-

国の借金に限界はあるのか!?

トウシル / 2024年4月4日 17時5分

ランキング

-

1楽天グループ、決済アプリを統合 ペイペイ経済圏に対抗

共同通信 / 2024年4月18日 17時41分

-

21ドル=154円 円安で家計負担は「11万円増」試算も 「電気」「都市ガス」負担軽減措置打ち切りで家計に打撃

TBS NEWS DIG Powered by JNN / 2024年4月18日 17時13分

-

3いなば食品、入社辞退者が憤る内定後の『一般職採用です』告知「ボロ家」よりも許せなかったこと「待遇わからず」「想定していた働き方と全然違う」

NEWSポストセブン / 2024年4月17日 7時15分

-

4マクドナルドの公式Xで公開、ネットざわつかせた謎の「ティザー動画」 答えは3人組アイドルのCM起用だった

J-CASTニュース / 2024年4月18日 19時57分

-

5野菜高騰 ニンジン2倍、キャベツやきゅうりも1.5倍 連休前には落ち着く…?

日テレNEWS NNN / 2024年4月18日 21時4分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください