個人投資家の確定申告テクニック【基礎編】投資で損をしたら?配当金を受け取ったら?

トウシル / 2020年1月31日 5時10分

個人投資家の確定申告テクニック【基礎編】投資で損をしたら?配当金を受け取ったら?

確定申告は、会社勤めの方にはあまりなじみがないかもしれません。しかし、個人投資家としては知っておきたいポイントがたくさん。例えば投資で損が出た年は、翌年以降の利益と相殺すれば税金を抑えることができます。また、配当金を受け取った場合は確定申告をしないと税金を払いすぎてしまうかも…!?

本業はファイナンシャルプランナーであり、人気ブログ『かえるの気長な生活日記。』を運営する投資ブロガーの「かえるさん」こと尾上堅視さんに、個人投資家が知っておくべき確定申告テクニックを教えていただきました。(トウシル編集チーム)

確定申告は国税庁ウェブサイトの「申告等作成コーナー」で

税金の申告に関するミスには気を付けたいものです。

国税庁ウェブサイトの確定申告書等作成コーナーでは、画面の案内に従って金額等を入力することで、過去数年分の申告書等を作成することができます。こちらを利用されるのが、一番スムーズではないかと感じます。

私も10年以上前から活用していますが、毎年どんどん便利になってきています。何より間違えにくいのが一番のメリットと言えます。

過去に、確定申告の書類を書き込み式で提出したときに一度間違いがあり、申告書の訂正が必要だということで、税務署より呼び出しがかかりました。ちょっとした間違いではあったのですが、最初の方で計算を間違ったため修正後の申告書を見ると、赤鉛筆だらけの恥ずかしい書類となってしまい、苦い思いをしました。

その点、国税庁のサイトでは、入力方法を間違わなければ計算ミスはないですし、データの保存・読込ができるので修正なども安心です。

作成した書類の提出方法は、e-Tax(電子申告システム)、もしくは、印刷して書類の提出も可能です。郵送用の税務署の宛先が印字されますので切手を貼ればOKなのですが、提出日(※)にはご注意ください。

私個人は、ITに弱いのでe-Taxを使わずに、あくまで申告書作成コーナーのシステムを使って印刷して持ち込みもしくは郵送しています。

※国税庁ウェブサイトより:郵送の場合は通信日付印により表示された日を提出日とみなします(それ以外の場合には税務署に到達した日が提出日となります)。申告期限:令和2年3月16日(月)に間に合うようお早めに送付ください。

投資で損をしたら「損益通算」「繰越控除」を利用しよう

本来は確定申告不要の「源泉徴収ありの特定口座」でも確定申告することで税金が安くなることがあります。

それは「損益通算」と「譲渡損失の繰越控除」。私自身もお世話になっている節税対策です。

損益通算

まず「損益通算」は、利益が生じたA口座と損失が生じたB口座がある場合に有効です。この場合、A・B口座の利益と損失を通算(相殺)することで税金を抑えることができます。

また、通算しても引ききれない損失は翌年以降に繰り越して利益と通算することができます。繰り越せる期間は3年間です。

譲渡損失の繰越控除

「譲渡損失の繰越控除」は、損失が出た場合に、翌年以降の利益と相殺することができるものです。来年のA口座の利益から今年のA口座の損失を差し引いた額を利益額とし、税金を抑えます。

通算や損失の繰り越し控除は確定申告しないと適用できませんので、しっかり申告しておきましょう。私もリーマンショック後の2009~2010年は、繰越控除を使って節税をしていました。

国民健康保険や後期高齢者医療保険の対象の方は注意!

ただし、申告することで配偶者控除や扶養控除の所得基準に加算されて控除が受けられなくなったり、国民健康保険料や後期高齢者医療保険料に影響がある場合があります。それではせっかくの節税が無駄になってしまいます。

これを防ぐため、納税通知書が送達されるまでに、所得税等と異なる課税方法を選択することができます。配当などへの課税方法は、(1)申告不要とする方法、(2)総合課税、(3)申告分離課税に大別されます。この場合、例えば、所得税は総合課税、市民税・道府県民税は申告不要の制度のため、投資の損益は申告分離課税を選択することができます。

不安があるときは、自治体や税務署、税理士へ相談してみましょう。

配当金・分配金を受け取ったら「配当控除」の申告をしよう

株の配当金や投資信託の分配金を受け取った人が、覚えておいてほしいのが「配当控除」の申告です。

株主に支払われる配当金は、課税を経て残った利益の一部です。その配当金に対し源泉徴収を行うと二重課税となるため、調整する措置が「配当控除」です。「源泉徴収ありの特定口座」の場合でも、確定申告を行い「総合課税」を選択することで一定の税額控除を適用できます。

※海外法人からの配当は配当控除の対象外です。外国株式・海外ETF(上場投資信託)の配当への二重課税の申告については、【応用編】で紹介します。

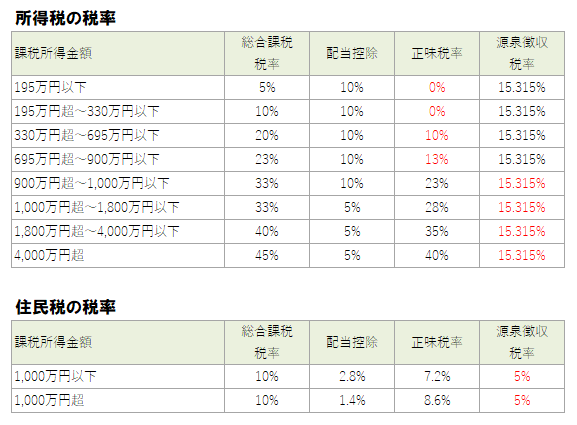

申告をすると、配当金・分配金が合計所得金額に含まれるので、課税所得が変わります。配当額が大きい方は、所得税率が上がってしまう場合もありますので注意が必要です。国税庁のウェブサイトで所得税率を確認してみましょう。

所得税の税率の違いによりますが、結論としては課税所得900万円以下の方は申告した方がお得です。

- 課税所得金額が900万円以下の場合、所得税は総合課税、住民税は申告不要を選択すると有利になります。

- 課税所得金額が900万円超の場合は、所得税と住民税のいずれも申告不要を選択すると有利です。

来年の確定申告の見込みを立てよう

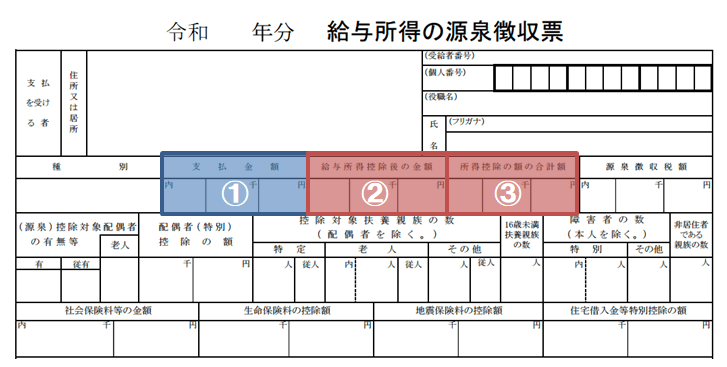

自営業、フリーランスの方の場合は、今年一年の売上の見込みを立てるのは難しいかもしれませんが、お勤めされている方は、2019年の源泉徴収票から来年(2020年分)の確定申告の準備をしておきましょう。

課税所得と所得税率を知る

課税所得=(給与所得控除後の金額(2)-所得控除の金額(3))

課税所得、所得税率を知ることによって、iDeCo(イデコ:個人型確定拠出年金)やマッチング拠出(企業型確定拠出年金の加入者掛金)による、税制メリットを知ることができます。

※扶養している方の国民年金保険料も、確定申告することで所得控除の対象となります(年末調整でも可)。

ふるさと納税の目安額を知る:シミュレーションサイトで目安をチェック

実際には、2020年の収入と、その他の税制優遇制度(生命保険料控除やiDeCoや住宅ローン控除)の控除が確定しないと、正確なふるさと納税の限度額は分かりませんが、目安を事前に知っておくことができます。

勝手にボーナス作戦!?

基礎編の最後に、私がやっていることをご紹介したいと思います。個人的な楽しみなので、あまりお勧めできるものではないかもしれませんが…。

FP(ファイナンシャルプランナー)と言うと個人事業主を想像される方が多いかもしれませんが、私自身は会社員として活動しています。会社員ですので、基本的には確定申告が必要ないのですが、毎年なにかしらで確定申告をしているので、手間をかけるのであればプラスの気分、ボーナスの気分を味わいたいのです。

そこで、年末調整のときに、支払った生命保険料や地震保険料、iDeCoの払込証明書などを提出しないようにしています。

提出しないことで、12月の時点では税金が取られすぎている状態になります。そして確定申告をすることで、指定口座に還付を受け、ボーナスをゲットした気分になっています。

払いすぎた税金が戻ってきているだけなのですが、せっかく手間をかけて確定申告をしているので、ボーナス気分を味わいたくて…。

ちなみに、納税を怠り納付期限を越えてしまいますと、延滞税が掛かってきますので、ご注意ください。

>>個人投資家の確定申告テクニック【応用編】外国株式の配当の二重課税?老後でも申告は必要?

(トウシル編集チーム)

この記事に関連するニュース

-

確定申告で初年度の住宅ローン控除を忘れてしまった! 期日を過ぎても申告できますか?

ファイナンシャルフィールド / 2024年4月13日 10時0分

-

父が亡くなり1人になった無職の母がいます。扶養に入れると、税金は安くなりますか?

ファイナンシャルフィールド / 2024年4月13日 2時30分

-

タンス預金は「何円から」税務署にバレるのでしょうか?「50万円」程度なら問題ないですか?

ファイナンシャルフィールド / 2024年4月4日 5時20分

-

確定申告を忘れた! どうすれば良いのか教えます

マイナビニュース / 2024年3月30日 15時24分

-

こんなところに! 引き出しを片付けていて「年末調整」に使う書類が出てきました。何ヶ月も過ぎたのでもうお金は返ってこないのでしょうか?

ファイナンシャルフィールド / 2024年3月24日 1時30分

ランキング

-

1格安スマホの利用者は約4割 実際に支払っている月額利用料金の2位は「2000円台」、1位は?

ITmedia ビジネスオンライン / 2024年4月19日 17時15分

-

2グリコ「チルド食品」出荷再開→再停止…システム障害で 乳製品・洋生菓子など、5月中旬の再開目指す【全文】

ORICON NEWS / 2024年4月19日 18時57分

-

3日本在留の外国人が日本で働きたくない理由 2位は「働く環境が悪い」、1位は?

ITmedia ビジネスオンライン / 2024年4月19日 17時15分

-

4セブン―イレブン、おにぎりや弁当の「値引き」タイミングを本部が通知へ…食品ロス削減狙い

読売新聞 / 2024年4月19日 20時31分

-

5「セブン-イレブン」フランチャイズ巡る訴訟 元オーナー側に「店舗の明け渡し」など命じる判決確定

MBSニュース / 2024年4月19日 20時20分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください