GDPショック!10~12月は年率▲6.3%、どうなる日本株?

トウシル / 2020年2月18日 7時26分

GDPショック!10~12月は年率▲6.3%、どうなる日本株?

10~12月GDPは年率▲6.3%、新型肺炎の影響が出る前に「景気後退」に近い状態

内閣府が17日午前8時50分に発表した2019年10-12月期のGDP(国内総生産/速報値)は前期比年率▲6.3%で、事前の市場予想(同▲3.9%)を大幅に下回りました。ネガティブだったGDPデータを嫌気し、17日の日経平均は前週末比164円安と下落しました。

今、株式市場では、中国で発生した新型肺炎によって1~3月以降の日本の景気・企業業績がどれだけ悪化するか議論されているところです。新型肺炎の影響が出る前の10~12月に、すでに景気後退に近い状態にあったことが確認されたことで、不安心理が高まる可能性があります。

もし、新型肺炎の影響で、2020年1~3月のGDPもマイナスになると、2019年10月~2020年3月まで2四半期連続でマイナス成長となります。そうなると、景気後退の定義を満たす可能性が高くなります。

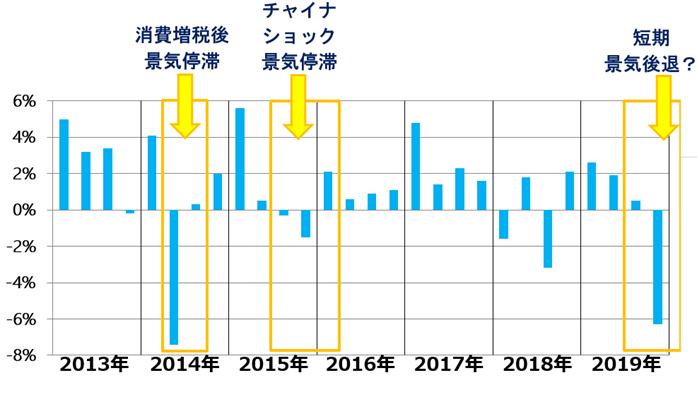

2013年以降「戦後最長の景気拡大が続いている」と言われているが、実態は危うい

2013~2019年まで7年にわたり「戦後最長の景気拡大が続いている」と言われています。ところが、実際には、景気後退ぎりぎりまで悪化して辛うじて持ち直した局面が2回あります。

日本の実質GDP成長率(四半期ごと、前期比年率):2013年1-3月~2019年10-12月

まず、2014年4~6月です。消費増税が5%から8%まで引き上げられた影響で、消費が大きく落ち込み、GDPが前期比年率▲7.4%と大きなマイナスとなりました。景気後退に近い状況となりましたが、ぎりぎり景気後退には至らず、14年後半に景気は持ち直しました。

次に、2015年後半~2016年3月です。中国景気が悪化して「チャイナショック」と呼ばれました。その影響で、世界景気が減速し、日本の景気も悪化しました。ただし、この時も、ぎりぎり景気後退には至らず、16年後半に世界景気が持ち直すと、日本の景気も回復しました。

2019年に入り、日本の景気は景気後退ぎりぎりまで悪化しています。10~12月GDPは、中国景気の悪化と消費増税(8%→10%)の影響で、予想以上に大きなマイナスとなりました。

ここで新型肺炎の追い打ちを受けて1~3月の景気がさらに悪化すると、戦後最長と言われた景気拡大は、途絶えることになります。

それでも日本株は「買い場」の判断変わらず

最終的な結論は、毎回述べていることと同じです。日本株は買収価値や配当利回りから見て「割安」と判断しています。不安があって株価が安くなっている局面で、日本株を積極的に買っていくことが、長期的な資産形成に貢献すると考えています。

昨年12月30日に、2020年の日経平均予想を掲載しました。2020年は循環的に世界景気が回復し、年央にかけて日経平均は2万6,000円から2万7,000円まで上昇すると予想しています。

現時点で、その予想を変更する必要はないと考えています。もちろん、昨年末の予想では、新型肺炎により中国景気が落ち込むことは考慮していません。新型肺炎という想定外の悪材料が出たことにより、世界景気が回復し、日経平均が上値トライするタイミングは遅くなると思います。それでも2020年後半、新型肺炎の影響が一巡するときに、世界景気が回復に向かうとの見方は変わりません。

以下3つの要因が、2020年の景気回復をサポートすると考えています。

[1]第4次産業革命が進展、米景気は堅調を維持

IT活用の最先端で、第4次産業革命と言われる変化が起こりつつあります。AI(人工知能)・IoT(モノのインターネット化)・ビッグデータ分析・ロボットの活用によって、産業構造の革新が加速する見込みです。これをバックアップする通信インフラとして、5G(第5世代移動体通信)への投資も本格化する見込みです。

2019年は、米中対立によって第4次産業革命の流れにブレーキがかけられている状態でした。それでも、このまま第4次産業革命がまったく進まなくなるとは考えられません。米中対立が少しでも緩和すれば、5G・半導体など滞っていたハイテク投資が復活し、世界景気回復に寄与すると考えています。

米国は世界のITインフラを支配しているので、第4次産業革命が進む恩恵を受け、米景気は堅調を保つと予想しています。

[2]中国景気持ち直し

新型肺炎の影響で、年前半、中国景気は一段と悪化する見込みです。それでも年後半には、新型肺炎の影響は一巡するとみています。その時には、滞っていた生産を取り戻すために、工場稼働率が高くなる見込みです。それに加え、米中対立が一時的に緩和すれば、中国で凍結されていた設備投資が復活し、中国景気は回復に向かうと考えています。中国景気が回復すれば、減速が強まっている東南アジアやドイツ経済にもプラスの影響があります。

[3]政府の景気対策が、消費増税後の景気落ち込みをある程度カバー

消費増税の影響で、10~12月の消費は大きく落ち込みました。ただし、増税のマイナス影響は、1~3月以降、徐々に低下していくと考えています。1~3月はインバウンド消費(訪日外国人の消費支出)が落ち込むので、消費の回復は鈍くなるでしょう。それでも、消費増税の影響が薄れ、インバウンドも少しずつ回復に向かう4~6月には、消費回復が鮮明になると予想しています。

▼著者おすすめのバックナンバー

2019/12/30 2020年の日経平均。年央に2万6,000~2万7,000円を予想する理由

(窪田 真之)

この記事に関連するニュース

-

植田日銀総裁の朝日新聞インタビューは追加利上げに向けたキックオフ(愛宕伸康)

トウシル / 2024年4月10日 8時0分

-

景気判断、2カ月連続引き下げ 2月、内閣府「下方へ局面変化」

共同通信 / 2024年4月5日 19時22分

-

日本株式市場は「上昇する」と予想 ~マーケットの振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月2日 14時50分

-

英GDP確報値、第4四半期は0.3%減 景気後退入り確認

ロイター / 2024年3月28日 19時24分

-

日経平均、楽観一辺倒は危うい!?景気循環からは慎重さ必要

トウシル / 2024年3月28日 7時30分

ランキング

-

1サイゼリヤ、ギリギリ「国内黒字化」も残る難題 国内事業の利益率0.05%、値上げなしで大丈夫か

東洋経済オンライン / 2024年4月24日 7時30分

-

2山手線沿線の再開発が進む 「新宿、渋谷、品川」駅の工事はいつ終わるのか

ITmedia ビジネスオンライン / 2024年4月25日 7時10分

-

3イトーヨーカドー、祖業のアパレル復活なるか アダストリアとの新ブランドが生んだ“相乗効果”

ITmedia ビジネスオンライン / 2024年4月25日 10時0分

-

4アキレス、シューズの国内生産終了へ コスト増や少子化など背景

ロイター / 2024年4月25日 16時27分

-

5過度の変動望ましくない、動向注視し万全の対応行う=円安で官房長官

ロイター / 2024年4月25日 11時35分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください