まずは、つみたてNISAとiDeCo!投資初心者の王道のはじめかた

トウシル / 2020年3月7日 7時0分

まずは、つみたてNISAとiDeCo!投資初心者の王道のはじめかた

「よーし、投資を始めよう」と考えたあなたに、知らないと損する耳寄りな情報があります。通常、投資で利益が出た場合はその20%ほどを税金として納めなくてはいけないのですが、これがすっかり免除になる制度があるということ。投資をはじめるときに手続きをすれば、誰でも利用できるんです。今回はこんなお得な制度をしっかり使う、投資初心者の王道のはじめかたを紹介します。

投資の利益には税金がかかる

実は、投資で出た利益には、20.315%の税金がかかりますが、つみたてNISA(ニーサ:少額投資非課税制度)とiDeCo(イデコ:個人型確定拠出年金)という制度を利用すれば、その税金が一切かからなくなります。

例えば、1万円の利益が出た場合、通常は1万円の20.315%、つまり2,032円が税金として差し引かれますが、つみたてNISAやiDeCoを利用すれば、1万円の利益がそのまま受け取れるのです。

つみたてNISAってなに?

つみたてNISAは少額のお金を長期間、積み立て投資する人には、利益に対して一切課税しませんよという制度です。

つみたてNISAには2つの制限事項があります。

・1年間で投資できる上限が40万円

・金融庁の設定した、長期・積立・分散投資に適した基準をクリアした商品から選ぶ

しかし、この2つの制限もメリットと考えてよいでしょう。1年間で投資できる金額の上限は40万円ですが、これから投資を始める人にとってはこれぐらいの金額、つまり毎月3万円程度の投資額は、ほどよいと思います。

金融庁が設定した商品からしか選べないことも、初心者や未経験者にはむしろ安心できる商品が並んでいると考えられるでしょう。

iDeCo(イデコ)ってなに?

「年金だけだと老後資金が2,000万円不足する」というニュースが話題になりましたが、iDeCoとは、かんたんに言うと、「年金の他に、老後資金を自分で作ろうという人から税金は取りませんよ」、という制度です。

iDeCoもつみたてNISAと同様、投資などで出た利益に一切税金がかからないというメリットがあります。さらにiDeCoは、投資した金額すべてが所得控除の対象となります。1年間の所得から、投資額を差し引いて税金を計算することになるので、結果として、所得税と住民税も軽減されます。

さらに、積み立てた資金を受け取る時に、年金のように少しずつ段々と受け取る場合は公的年金控除、一時金でいっぺんに受け取る場合は退職所得控除が適用されて、こちらも税金が減ります。

しかし、iDeCoを活用した投資資金は原則として60歳までは引き出せないので、この点は注意が必要です(※1)。

※1:加入者が死亡した場合は、遺族が死亡一時金を受け取ることが可能。また所定の障害を負った場合には、障害給付金が支給される仕組み

つみたてNISAとiDeCoはどちらからはじめる?

つみたてNISAもiDeCoもどちらも投資初心者にやさしい、お得になる制度です。併用して使える制度ですが、まずは、どちらの制度を活用するのがよいか悩みます。そんなときは「何を目的として投資をするのか」を考えてください。

60歳以降の「老後資産」のために投資するということであれば、非課税の優遇を広く受けられるiDeCoの方がよいと思います。

一方で、資産運用はしたいけど、必ずしも老後資産のためではなく、家を買う時のお金や、子どもの学費の足しにしたいなど、「現役時代に使う可能性」があるのであれば、いつでも解約ができるつみたてNISAを選択した方が良いでしょう。

投資信託の商品を選ぼう

つみたてNISAとiDeCoを利用する場合は、基本的に「投資信託」を購入します。投資信託の選び方を紹介します。

つみたてNISAの投資先を選んでみよう

金融庁が設定した「長期・積立・分散」に適している厳しい基準をクリアした150本ほどの投資信託やETF(株のように市場に上場している投資信託)から選びます。

なかでも、株式をメインに投資している投資信託を選ぶのがよいと思います。世界の株式市場に投資すると自動的に分散ができるので、全世界株式や先進国株式の商品、または、世界の経済をリーディングする米国の株式市場を代表する株価指数S&P500に投資するものです。なぜなら、理論上は成長していく市場に投資をするほど、多くの果実を得ることができるからです。

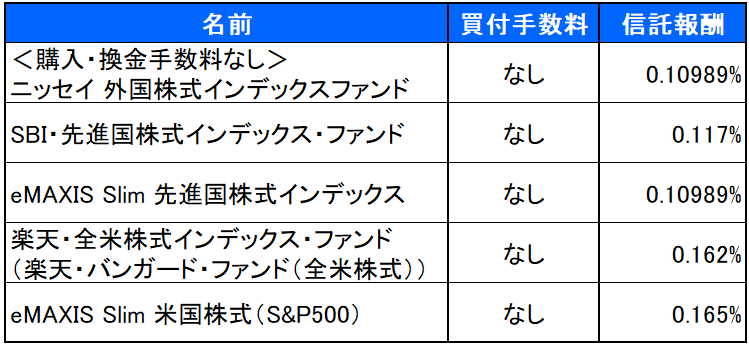

つみたてNISAで世界や米国の株式に投資できるオススメの投資信託

これらの投資信託は購入手数料がかからず、保有期間中にかかる信託報酬と呼ばれる手数料も年間で0.2%に満たない低い水準です。しかも、かなり分散されています。例えば、<購入・換金手数料なし>ニッセイ外国株式インデックスファンドは世界中の株式に投資をしていますが、2019年9月末時点では1,316社の株式に投資をしています。その中には、アップル、マイクロソフト、アマゾン、フェイスブックなどグローバル企業が多く含まれています。

もちろん、さまざまな投資先に投資しているものもあれば、日本の株式市場のみに投資している日経平均インデックス連動の投資信託もあります。毎月投資にまわす金額が少ないのであれば、分散ができ、平均的にも、伸び続ける可能性の高い市場に投資をする方がいいと考えます。

iDeCoの投資先を選んでみよう

iDeCoが利用できる金融商品は、投資信託と保険・定期預金があります。投資信託は元本変動型、保険・定期預金は元本確保型です。元本確保型と聞くと心惹かれるかもしれませんが、運用をして増やすという観点からは投資信託をおすすめします。

iDeCoは各金融機関によって選べる投資信託に違いがありますが、商品は「つみたてNISA」と同じく株式をメインに投資している投資信託を選ぶのがよいと思います。iDeCoは毎月の積み立て投資が可能なので、自動的に定額を投資するつみたて設定もおすすめです。

iDeCoはつみたてNISAのように利益が非課税で、かつ節税メリットも大きいことは説明してきましたが、さらにメリットがあります。それは、転職や退職をしても積み立てた年金資産と年金記録は持ち運びが可能なため、iDeCoから企業型確定拠出年金に、企業型確定拠出年金からiDeCoになど、変更も簡単です。

しかも、iDeCoの場合は選べる商品数がつみたてNISAよりも少ないため、投資未経験者や初心者にとっては商品を選ぶのが簡単です。

投資初心者がはじめやすい、つみたてNISAとiDeCoを使わない手はありません。ここからはじめるとよいと思います。

次回からは、金額別の商品・投資術を紹介します。

金額別投資術を見る>> 5,000円 1万円 10万円 100万円

(森永康平)

この記事に関連するニュース

-

iDeCoはデメリットしかないって本当?特徴や注意点を理解して賢く活用しよう

楽天お金の総合案内 みんなのマネ活 / 2024年4月18日 10時0分

-

新NISAで50~60代が“やってはいけない”投資の失敗例。「年利3%で安定的に運用できる」おすすめの投資信託も

日刊SPA! / 2024年4月15日 8時51分

-

40歳会社員、月の手取りは「20万円」です。新NISAが気になっていますが、毎月「1万円」でも意味はありますか? 今からでは遅いでしょうか…?

ファイナンシャルフィールド / 2024年4月11日 4時30分

-

新NISAブームに踊らされると痛い目に遭う…「元本割れリスクを負わずに増やしたい」人にプロが勧める金融商品

プレジデントオンライン / 2024年4月5日 6時15分

-

10年ほったらかしたら「100万円→259万円」お金のプロが新社会人にいち早く身に付けよという"シン・貯め体質"

プレジデントオンライン / 2024年3月28日 16時15分

ランキング

-

1格安スマホの利用者は約4割 実際に支払っている月額利用料金の2位は「2000円台」、1位は?

ITmedia ビジネスオンライン / 2024年4月19日 17時15分

-

2グリコ「チルド食品」出荷再開→再停止…システム障害で 乳製品・洋生菓子など、5月中旬の再開目指す【全文】

ORICON NEWS / 2024年4月19日 18時57分

-

3日本在留の外国人が日本で働きたくない理由 2位は「働く環境が悪い」、1位は?

ITmedia ビジネスオンライン / 2024年4月19日 17時15分

-

4セブン―イレブン、おにぎりや弁当の「値引き」タイミングを本部が通知へ…食品ロス削減狙い

読売新聞 / 2024年4月19日 20時31分

-

5「セブン-イレブン」フランチャイズ巡る訴訟 元オーナー側に「店舗の明け渡し」など命じる判決確定

MBSニュース / 2024年4月19日 20時20分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください