老後の必要資金は3,000万円、どうやって貯める?(2)

トウシル / 2020年3月29日 12時0分

老後の必要資金は3,000万円、どうやって貯める?(2)

おさらい

前回「老後の必要資金は3,000万円、どうやって貯める?(1)」では、筆者の計算では、老後資金は3,000万円必要で、それを70歳までに作るには、30歳から夫婦二人で合わせて毎月3万円積み立て、年率4.08%(税引き前)で運用する必要があると書きました。4.08%は難しいと思われたかもしれません。今回は、どうやって年率4.08%のリターンを確保するか、考えていきます。

年率4.08%で運用するには?

年率4.08%のリターンを上げるということは、10年で約50%のリターンを上げるということになります。前回書きましたが、銀行預金や日本国債による元本割れを避けようとする運用では、達成できない水準です。達成するためには、元本割れのリスクを取って、投資による運用をせざるをえません。

ただし、元本割れリスクを取るにしても、目標リターンを得るために必要な分だけリスクを取ればいいわけで、必要以上のリスクを取る必要はありません。

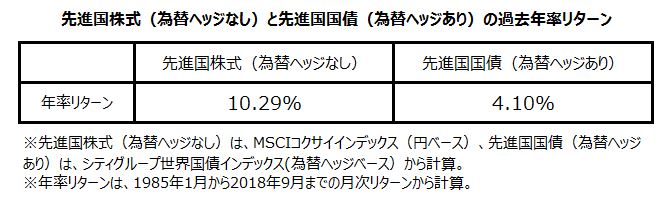

では、目標リターンを達成するために、何に投資すべきかを検討してみましょう。以下の表は、これまで何度も説明をしてきましたハイリスク・ハイリターンのリスク性資産の代表格「先進国株式(為替ヘッジなし)」とローリスク・ローリターンの安全資産の代表格「先進国国債(為替ヘッジあり)」の過去の平均リターンを載せたものです。

それぞれのリターンを見ると、いずれも目標リターンの4.08%を上回っています。しかし、これは1985年1月からの過去データの数字です。世界経済の成長率は低下しており、このまま低成長が続くとの見方が有力です。それを踏まえると、上記のリターンをそのまま前提とするのは、期待値として高すぎると考えられます。

そこで、保守的に考えるために、それぞれの年率リターンの期待値を次のように引き下げます。

先進国株式(為替ヘッジなし) 10.29% → 6.00%

先進国国債(為替ヘッジあり) 4.10% → 2.00%

そして、この二つを組み合わせた年率リターンの期待値を計算すると、以下のとおりとなります。

計算結果を見ると、先進国株式(為替ヘッジなし)を60%、先進国国債(為替ヘッジあり)を40%保有すれば、期待される年率リターンは4.40%になり、目標リターンの4.08%を上回っています。目標リターンをほぼ4%とみなすと、それぞれ50%ずつの保有でも4.00%のリターンになります。

もちろん、これはあくまで過去データをベースに予測値のため、保証はありませんが、確率論に基づき、上記のように投資配分を決めます。

※予測値は、変更する可能性が高いため、1年に1回度程度、定期的に運用状況を確認し、必要に応じ、投資配分の見直しを行うことをおすすめします。。

上記の表を見ると、投資して運用するからといって、全額を株式に投資する必要がないことが分かります。

計算に従うと、大体半分の金額を株式に投資する必要はありますが、残りはローリスク・ローリターンの先進国の国債に、為替変動リスクを避ける為替ヘッジを付けて投資すればいいということになります。

老後資金を貯めるためのリスク

投資を行えば、元本割れのリスクを負いますが、目標の年率4.08%のリターンを達成するチャンスはあります。そして長期投資の場合は、リスクもおさえることができます。

ただし、投資が上手くいかなかった場合もありえます。は、投資元本を割り込み、必要な老後資金を大幅に下回ってしまい、老後の生活が資金ショートに陥るリスクが高まります。

一方、銀行預金で運用すると、元本割れのリスクを回避する代償として、最初から目標リターンを達成できる見込みはなくなります。今ほぼゼロの預金金利が目標の年率4.08%まで上昇することは期待できないからです。

毎月3万円ずつ貯金しても老後を迎えたときの保有資産は目標の3,000万円を大幅に下回る金額(※予測値は目標の半分1,500万円)にしかならないことが最初から分かっているため、若いときから消費支出をとにかく減らし、少しでも預金残高を増やす努力をする必要があります。

老後の生活水準は、預金残高次第であり、その範囲内でやりくりするしかありません。やりくりできなければ、資金ショートとなります。

「投資がセオリーどおりに上手くいけば、老後資金の目標額を確保できそうな半面、失敗すれば、老後の資金ショートの可能性が大幅に高まる戦略」を取るか、「銀行預金で運用し、最初から老後の資金が足りない前提でスタートし、そのリスクを消費抑制による徹底した預金残高の積み上げで時間をかけて削減していく戦略」を取るか、最後は選択の問題です。

最良を希望せよ、そして最悪に備えよ

英語で次のようなことわざがあります。

Hope for the best, and prepare for the worst.

日本語に訳すと、最良を希望せよ、そして最悪に備えよ、という意味です。

何を最良とするか、何を最悪とするかは、個人個人で異なると思います。

投資が目標リターンを達成できることを最良として期待し、目標リターンを達成できず、投資元本も損失で減ってしまうことを最悪として、それに備えるという人もいるでしょう。最悪に備えるには、時間分散を図る積立投資で投資をする、消費支出を切り詰め、少しでも別に貯金しておくなどの対策が取れると思います。

銀行預金による運用で元本割れしないことを最良として期待し、老後の資金ショートを最悪として、それに備える、という人もいるでしょう。最悪に備えるには、消費支出を少しでも切り詰め、可能な限り頑張って貯金する、あるいは老後の生活費を抑制し資産の目減りを少しでも遅らせるという対策が考えられます。

老後資金を作る方法に答えはありませんが、自分自身にとって、何が最良であり、何が最悪であるかを考えてみると、自分に合った資産の作り方が見えてくるのではないでしょうか。

(大澤 健吾)

この記事に関連するニュース

-

70代の父が積極的に投資をしています。失敗してお金が減るかもしれないのでやめさせたほうがよいでしょうか?

ファイナンシャルフィールド / 2024年4月21日 9時40分

-

新NISA、積立投資と一括投資、どっちにしたら良いのか…なぜ米国株式型が強かったのか

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月21日 7時15分

-

個人向け国債ってどういうもの? 金利はどうなっているの?

ファイナンシャルフィールド / 2024年4月20日 10時0分

-

今話題の資産運用。する人としない人ではどれくらいの差がでるものなのですか?

ファイナンシャルフィールド / 2024年4月8日 8時50分

-

新NISAブームに踊らされると痛い目に遭う…「元本割れリスクを負わずに増やしたい」人にプロが勧める金融商品

プレジデントオンライン / 2024年4月5日 6時15分

ランキング

-

1【速報】1ドル=155円を突破 円安止まらず 日米金利差「縮まらない」見方から円売り・ドル買い強まる

TBS NEWS DIG Powered by JNN / 2024年4月24日 21時19分

-

2目印は「エコだ値」シール、セブン-イレブン“見切り品”値引き拡大へ 食品ロス削減へ…客「貢献できて嬉しい」【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年4月23日 20時0分

-

3サイゼリヤ、ギリギリ「国内黒字化」も残る難題 国内事業の利益率0.05%、値上げなしで大丈夫か

東洋経済オンライン / 2024年4月24日 7時30分

-

4IHI、エンジン燃費改ざん 4千台超、80年代からか

共同通信 / 2024年4月24日 23時26分

-

5「東大理3受かった子」に共通する"意外な性格" 日本イチ頭いい子供たちはどう勉強している?

東洋経済オンライン / 2024年4月24日 5時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください