変わる世界・見直す投資、困ったことに(前編)

トウシル / 2020年5月1日 5時10分

変わる世界・見直す投資、困ったことに(前編)

株式相場は、3月の暴落ショックを経て、4月には部分的に失地回復を見せています。

新型コロナウイルス禍の情勢は日々変わり、経済の落ち込みがいよいよデータで明らかになる中、先行きの不確実性は大きいままです。それでも、市場はその不確実性の中身を読み解き、コロナと共に過ごさざるを得ない「withコロナ期」から、コロナ禍終息後の「postコロナ期」の相場の模索に余念がありません。この間に世界は大きく変わり、投資のアプローチ法もチューニングが必要でしょう。少し長めの視座で、前後編に分けて、このテーマを考察します。

今回は前編として2020年内の「withコロナ期」の展望をアップデートします。

コロナ禍相場の今

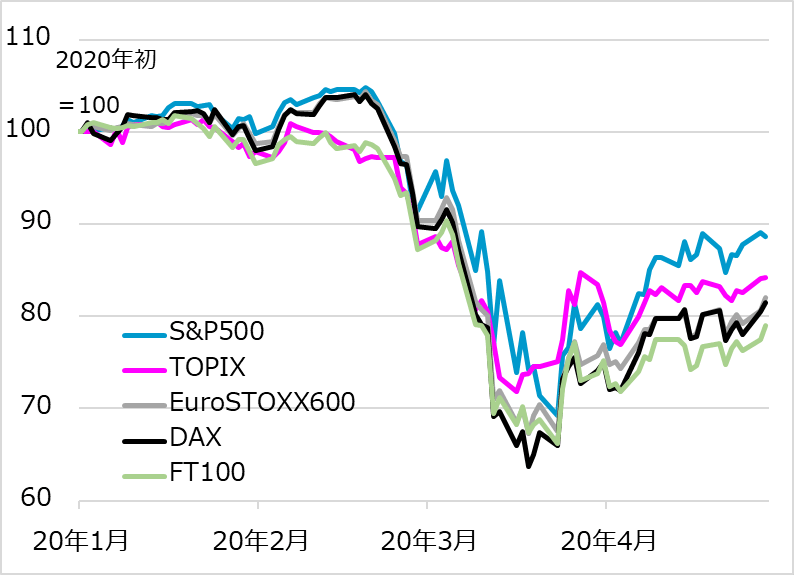

日米欧の株式相場は、3分の1戻し、半値戻しを志向した後、一進一退です(図表1)。

新型コロナウイルスのホットスポット(一大感染地)となったイタリア・スペイン・ニューヨークなど米国北東部でピークアウト感が出たこと、経済指標の劇的悪化への心構えができたこと、空前の金融・財政対策が打ち出されていることが、相場の支えになっています。

図1:米欧日の主要株式指数

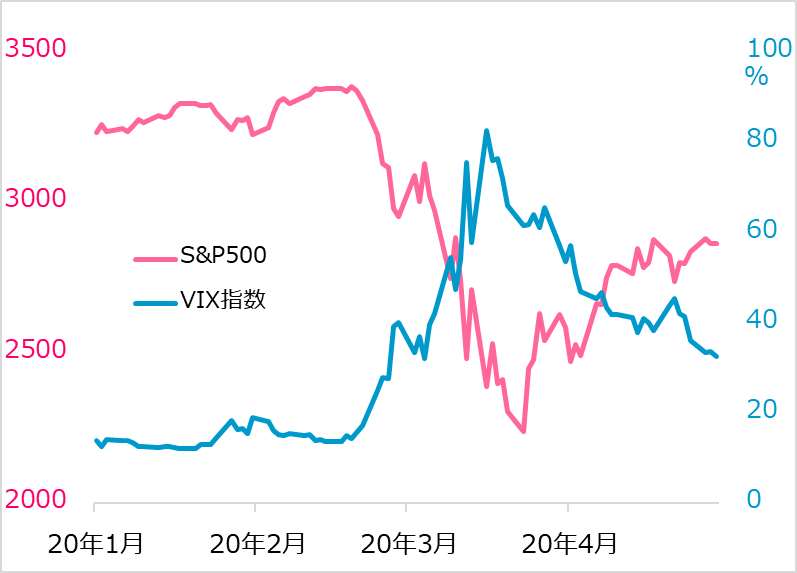

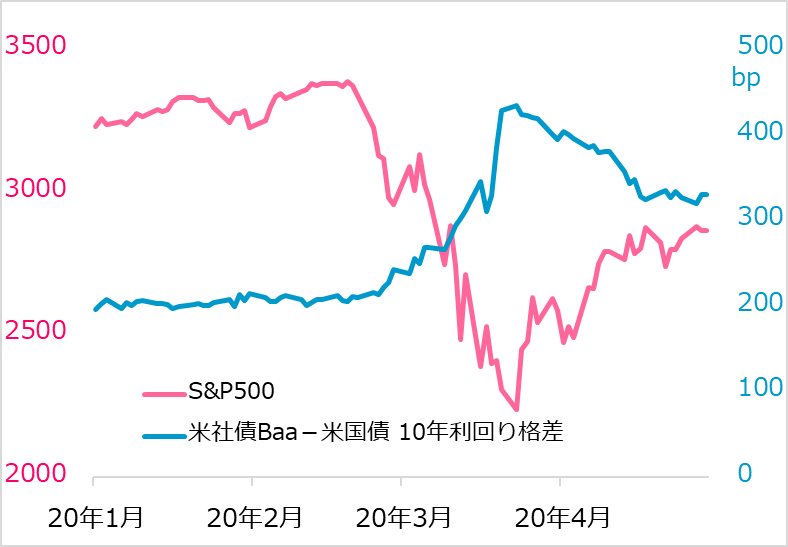

米株式市場の相場下落への恐怖を表すVIX(恐怖)指数(予想ボラティリティ)は30%台と、落ち着きを取り戻すボーダー水準へと低下しました(図表2)。さらに、深刻な企業信用不安に陥るかのシグナルである低格付け社債利回りスプレッド(国債利回りとの格差)も、政府とFRB(米連邦準備制度理事会)の信用支援策を受けて、じわり低下しています(図表3)。

図2:米株式相場のVIX(恐怖)指数

図3:企業信用不安のシグナル

一方、失地回復した相場が完全回復に進めないことにも、理由があります。

第1に、経済の劇的悪化、特に企業の大量倒産・廃業のリスクを眼前にして、政策のサポートが実際にどれだけ行き届くかについては、不確実性があります。

第2に、新型コロナウイルス感染のピークアウトを見て経済活動を再開した場合の感染再燃リスクです。人々の外出制限、経済活動停止が長引き、政策コストが積み上がることへの懸念もくすぶっています。しかし市場の目線は、その先で別の活路も見始めていると感じます。

「withコロナ」の選択

先行きの不確実性を嫌う相場が、上がりあぐねる一方、下がりもしない背景には、新型コロナウイルスと共に生きる世界へのイメージを抱き始めているからでしょう。

コロナ感染抑制と経済活動はトレードオフ、すなわち、一方を選べば一方がダメになる関係が指摘されます。感染抑制のための外出制限、経済停止は景気を劇的に悪化させます。

ほとんどの国は、ここ数カ月感染抑制を優先し、経済の落ち込みを支えるべく対策を打っています。政策コストは膨大であり、まずは3カ月程度の短期総力戦の構えです。

実はこの間、スウェーデンは別の路線を選んでいます。新型コロナウイルスは潜伏期間が長く、無症状の感染者が多く、医療崩壊しなければ死亡率は高くない(かもしれない)との性質を踏まえて、集団免疫を獲得する(多くの人が感染して集団として免疫を持つことで新型コロナウイルスを克服する)道を選んでいます。

欧州の他の国の一部政府首脳が集団免疫を口にして、大批判に晒(さら)され、発言を取り消しました。スウェーデン内でも集団免疫路線に対する強い批判があります。ほとんどの国で政治家が集団免疫の選択を率先して公言することははばかられるでしょう。

新型コロナウイルスの治療薬やワクチンの開発に早くて1年、十分な量を製造して普及するのに2~3年かかるとの専門家の指摘があります。そうであれば、「withコロナ期」の経済・社会運営を具体的に考えるべきステージがもうそこに来ていると言わざるを得ません。

主要国では、新型コロナウイルスの抗体検査が進められています。感染しても症状がはっきり出ないまま体内に抗体を有するようになった人が、公表される感染者数より桁違いに多いことが指摘されます(検査結果の正確性など問題も指摘されていますが)。

新型コロナウイルス感染が自然と鎮静化するなら幸いです。しかしコロナと共に過ごす期間を覚悟したら、感染爆発を抑制しながら、医療崩壊させない体制、特に高齢者など重篤化リスクの高い人のケア体制の整備が進む程度に応じて、経済活動の再開を模索する流れが強まるでしょう。その中で、投資家として踏まえておくべき重要ポイントを考えます。

経済再開派 対 慎重派

5月は、経済悪化、企業業績悪化、倒産・廃業、失業の深刻さが次々明らかになる場面と位置づけてきました。6月にかけて、政策サポートが十分かチェックされ、必要なら追加政策も迅速に講じられるでしょう。同時に、ホットスポットでの感染ピークアウト、医療体制の整備、抗体検査の結果を見ながら、経済活動の再開が政治的テーマとなるでしょう。

経済活動の再開は、政治的対立を先鋭化させる恐れがあります。廃業、失業の危機に直面した人々のストレスは募り、経済再開への要求が強まります。政治家が支持者のために経済活動の再開を急ごうとすれば、感染症専門家や慎重派の政治家から反対も叫ばれるでしょう。20世紀初頭のスペイン風邪や1960年代の香港インフルエンザなど歴史の教訓は、感染第2波の深刻さにこそあります。

とりわけ米国では、トランプ米大統領の共和党が経済再開に積極的で、民主党が慎重という対立軸が明確です。共和党知事州で経済活動再開を早めに進め、民主党知事州では外出制限を継続する傾向も観察されます。このことは、新型コロナウイルス感染症が米大統領選挙の行方を左右する鍵になり得ることを示唆します。

11月の米大統領選挙まで、感染爆発の第2波がなければ、共和党の経済再開の積極路線が正しかったという評価になり、慎重な民主党はダメ出しされるでしょう。大統領選挙前に感染第2波が生じれば、共和党の勇み足が糾弾されるでしょう。

コロナ次第で選挙結果が一転しかねない不確実性は、トランプ政権のストレスを高めると想定されます。そのはけ口の一つが中国になる可能性は小さくないでしょう。米中対立は一見国際関係の問題でも、実は優れて国内政治問題の反映です。米国内経済が停滞する中、米中貿易をいたずらに波立たせることは控えるかもしれません。しかし、大統領選挙後、そしてコロナ禍終息後の米中摩擦を懸念させる「口撃」が、市場の不安の種になると予想します。

債務、債務、債務

2020年の残りの期間、新型コロナウイルス感染がある程度抑制されていれば、経済再開は積極派と慎重派の中間経路を進む可能性が高いでしょう。どちらかと言えば、慎重派には早すぎと思える経路です。それでも、経済回復は「V」字でなく、「レ」の字のハネを恐る恐る進むイメージです。

企業倒産、失業は高水準にとどまり、政府・中央銀行の政策サポートも続くでしょう。政府は債務(財政赤字)を膨らませ、多くの企業も公的信用支援での債務を増やし、個人事業主への無利子融資も家賃猶予も債務です。世の中は政府も企業も家計も債務、債務、債務。それでも、企業や労働者が土俵を割らないよう、信用支援が不可欠な場面です。

コロナ終息が展望できても、重い債務を抱えた企業や家計が支出を抑制すると、景気全般の足取りは重いままになります。政策支援も長引くでしょう。いったん何でもありの政策を打ち出した政策当局者は、景気を反落させられないという使命感(強迫観念)と、政策コストへの節度の緩みが相まって、手を引けなくなるでしょう。まして、市場が政策の「出口」を懸念して動揺するようなら、政策当局も出口を先送りせざるを得ないでしょう。

世界に目を向けると、国際的な債務問題のリスクがそこかしこにあります。特に対外債務を抱える新興国には、医療体制が不十分で、景気対策の発動余力が乏しく、新型コロナウイルス感染による社会不安から国家的危機に陥りかねない国が多々あります。先進国は新興国債務の猶予を申し合わせましたが、猶予解除後の不安も市場の圧迫要因になります。

デフレ80%、リフレ(期待)20%

筆者の想定では、債務の重圧で経済全体が重くなり、デフレを警戒すべきシナリオの生起確率が80%です。恐る恐る進む景気回復途上では、サプライチェーンの復興も焦(じ)れったく、観光業や飲食業など非製造業の立ち直りの足取りも重いとみられます。その間、新型コロナウイルス感染再燃、米大統領選の不透明感、米中対立、政策出口への不安、新興国危機などのリスク要因への警戒を怠れません。

他方、新型コロナウイルス感染が思いがけず早期に鎮まり、過剰な財政金融政策がリフレ作用を発揮するシナリオも20%意識しています。正確には、年内では、市場が早まってリフレ期待をはやす可能性が20%以上あるでしょう。株式相場は景気に先行する傾向があります。経済は劇的な落ち込み分、いずれ急反発する場面があるでしょう。株式相場はこれに先行して上値をトライし、デフレ懸念より、リフレ期待を先行させるシナリオです。

その場合でも、当レポートで述べてきた経済回復過程の制約の多くは不可避と考えています。新型コロナウイルス感染再燃リスクが続く「withコロナ期」では、経済が回復に向かっても、そのペースに舞い上がることなく、相場の持続性を割り引いて見る冷静さが必要と考えます。

GDPに換算して考える

経済の悪化も、来る反発も、見たことのないペースになり、経済データでは強弱感を判断しにくいと感じる読者は多いでしょう。

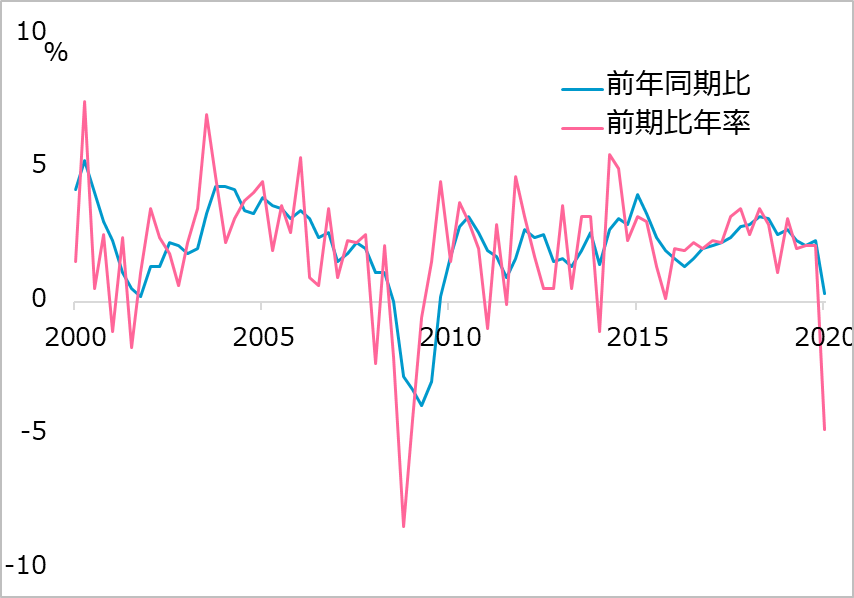

判断を実感化するため、米GDP(国内総生産)を例に考えてみましょう。4月29日公表の1-3月期成長率は前期比年率▲4.8%でした(図表4)。4-6月期については米議会予算局が同▲39.6%という見通しを公表しました。このショッキングな数字は報道の大見出しになりましたが、前期比の年率換算は、平時において足元の景気の強弱を評価する助けになっても、今回の異常事態の変化としては無用な誇張でしかありません。4-6月期の劇的悪化が今後1年毎期毎期繰り返されるという大破局は想定外です。上記2期の年率値を前期比に直してGDP水準を捉えると、2019年10-12月期の水準100に対して、1-3月期は前期比▲1.2%の98.8、4-6月期はそこから▲8.8%でほぼ90です。

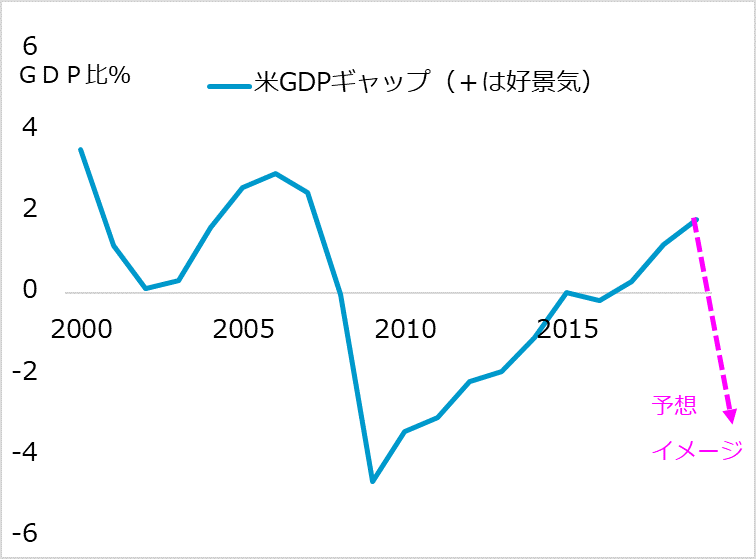

半年で10%のGDP縮小ですから、全労働人口1.65億人のうち10%の1,650万人以上、恐らくは2千数百万人の失業者数と整合します(失業者も消費など支出ゼロではありません)。この失業者の規模感は、既に発表されている失業保険申請者数とも符合するでしょう。各種の経済指標をこのGDPに換算し、元の100水準、さらに巡航成長軌道とのギャップ(GDPギャップ、図表5)をどう取り戻すか、その過程の制約をチェックしながら、株式相場の戻り余地も探ることになります。

図4:米GDP成長率の推移

図5:米GDPギャップ

投資スタンスは?

株式市場は、「withコロナ期」を既に意識し始めているようです。新型コロナウイルス感染で医療崩壊が広がる事態を回避できていれば、政策による経済の下支え、新型コロナウイルス感染ピークアウト後の経済回復を先読みして、半値戻し以上の上値をトライしてゆく可能性もあります。歴史的暴落を経た相場を時間分散で購入していく推奨に変わりはありません。

ただし、この回復先取り相場は、潜在的にはデフレリスクが勝る状況を背景にして、新型コロナウイルス感染再燃、米大統領選の不確実性、米中対立、政策出口への不安、新興国危機などのリスクに晒されています。政府も企業も家計も債務を膨らませる経済の足取りは重いでしょう。したがって、投資対象は、株式指数全体より、グロース期待の業種を優先すべき局面と判断しています。

【お知らせ】田中泰輔リサーチのウェブサイトを開設しました。

(田中泰輔)

この記事に関連するニュース

-

S&P500に暗雲が迫る?株価下落にどう対応するか(香川睦)

トウシル / 2024年4月12日 8時0分

-

植田日銀総裁の朝日新聞インタビューは追加利上げに向けたキックオフ(愛宕伸康)

トウシル / 2024年4月10日 8時0分

-

外貨に対し円は全面安?内外株式の長期リターンを検証(香川睦)

トウシル / 2024年4月5日 8時0分

-

国の借金に限界はあるのか!?

トウシル / 2024年4月4日 17時5分

-

新NISAで「配当貴族」に分散投資!注目したい米国市場の「配当王」(香川睦)

トウシル / 2024年3月22日 7時45分

ランキング

-

1若者の「ビール離れ」を何とか食い止めたい…ビール各社が「25歳の女性タレント」を競って採用しているワケ

プレジデントオンライン / 2024年4月16日 17時15分

-

2東証、2カ月ぶり安値 大幅続落、終値761円安

共同通信 / 2024年4月16日 16時20分

-

3採用を頑張っても若手がどんどん辞めていく……企業が今すぐ確認すべき3つの要素

ITmedia ビジネスオンライン / 2024年4月16日 9時0分

-

4「ついに始まるんですか」横浜の都市伝説じゃなかった“新トンネル” 「桜木東戸塚線」なぜ今動いた? 国道1号の猛烈渋滞に光

乗りものニュース / 2024年4月14日 7時12分

-

5LINEヤフーの対応は「不十分」、総務省が2度目の行政指導

ロイター / 2024年4月16日 17時18分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください