変わる世界・見直す投資、困ったことに(後編)

トウシル / 2020年5月15日 5時10分

変わる世界・見直す投資、困ったことに(後編)

新型コロナウイルスと共生せざるを得ない「withコロナ期」が2~3年は続く公算です。治療薬とワクチンが開発、普及されるまで、医療崩壊を起こさないよう感染抑制しつつ、社会的距離を意識した経済運営を模索することになるでしょう。

株式相場は半値戻し前後まで失地回復しましたが、ここまでの展開には、先行き不確実で織り込めないが故の楽観バイアスがあると判断しています。「withコロナ」から「postコロナ」へ世界は変化を速めるでしょう。何がどう変わるのか、投資家としてどう心構えするか、基本観をアップデートします。

半値戻し超えの相場は重くなると見る理由

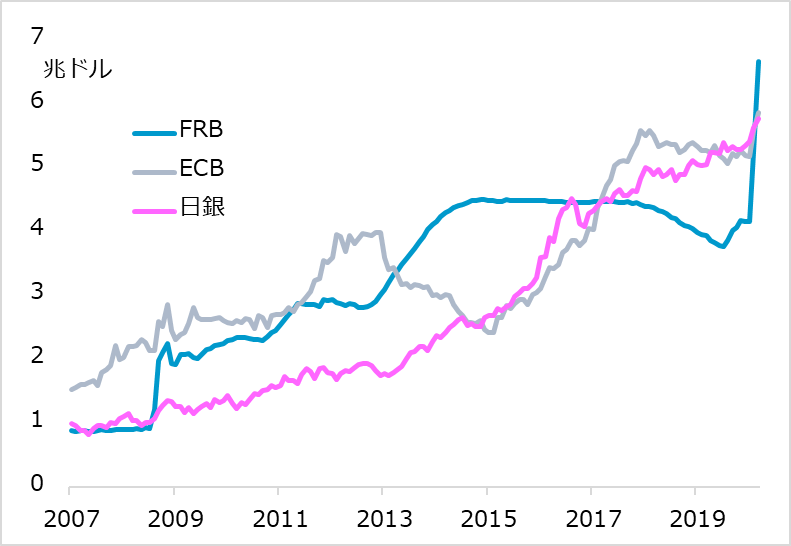

主要先進国の株式指数は2~3月の暴落から、4月に3分の1から半値の戻しを見せることは、ほぼイメージに沿った展開でした。米雇用市場の過敏なレイオフ体質のデータが早々に明らかになったおかげで、市場は来る経済の悪化ぶりに心構えができました(図表1)。政策当局も、企業や家計が被るダメージを推測し、適切な政策を果敢に発動したことで、市場心理を支えました(図表2)。

図1:米失業保険申請・受給者数(週次)

図2:米欧日中央銀行の資産規模

新型コロナウイルス感染について、米欧ホットスポットでのピークアウト、死亡者増加ペース鈍化を、市場は素直に好感しています。足元の米株式相場の戻りは、リーマン・ショック後と比較しても、早く大きくなっています。このため、「Sell in May(5月は売り)」のリスクへの留意も怠ってはいません。ただし、少なくとも米欧で順当にコロナ感染の抑制が進むなら、経済は劇的悪化から相応に大きく速く戻ろうとする場面が想定されます。例えば、米失業率が一時20%台にも達した後、半年ほどで10%前後へ低下するような変化です。来る6~8月頃は、この回復を先んじて織り込んで、株式相場が半値超えの上方トライに向かうとのイメージを維持しています。

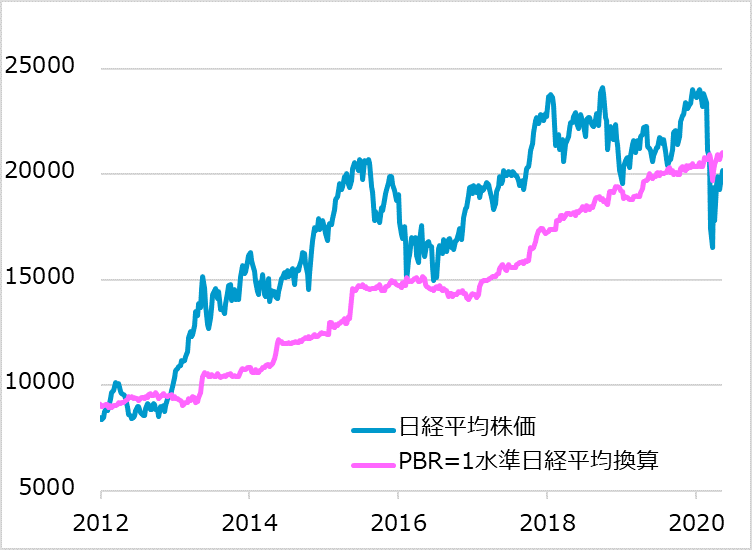

もっとも、半値超えの相場は足取りが重くなると判断します。市場内部では、半値戻しまでは相場が上がるほど、値頃感として早く買わねばという押し目買い派の焦燥感も出やすい場面です。日経平均株価では、PBR(株価純資産倍率)=1倍の値頃感が2万円台にあり、これ以下なら買うのにという値頃感をイメージしやすいでしょう(図表3)。

しかし、半値戻しから全値戻しへと向かうには、やはり、経済パフォーマンスや企業業績の回復が伴うとの展望が必要になると思われます。この点で、半値戻し前後までの堅調相場には、先行き不確実で織り込めないが故の楽観バイアスがあったと判断しています。

図3:日経平均株価と「PBR=1倍」水準

重くなった相場が直面するリスク

イメージどおりに7~8月に株式相場が上値トライをしつつも、半値超えの足取りが鈍くなると、やがて以下の諸リスク要因が再評価される番になりやすいでしょう。それによって、9~12月の反落リスクが無視できない、という警戒を拭えずにいます。

1:経済は全治3年?

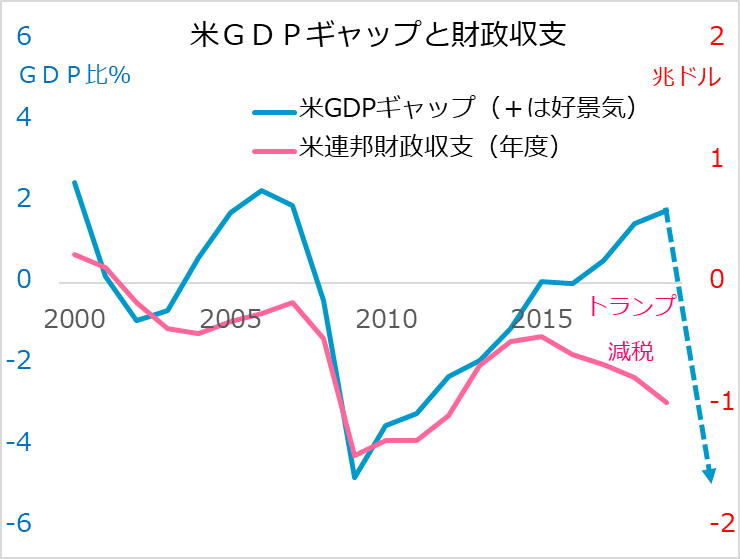

経済の初期の失地回復がいくら速く見えても、正常軌道(GDP[国内総生産]ギャップ0以上)への復帰には2~3年を要する公算です(図表4)。社会的距離を保つ経済はコロナ以前の効率性には到底及びません。サプライチェーンもすぐフル稼働とはいきません。企業も家計も受けた公的信用や支払猶予は、あくまで債務として重くのしかかります。相場は経済改善の遅さへのもどかしさを見せ始めるでしょう。

図4:米国のGDPギャップと財政収支

2:経済再開派と慎重派の確執

新型コロナウイルス感染のピーク感とともに、経済再開を求める声が強まります。しかし、感染抑制と経済活動はトレードオフ(一方を取れば一方がダメになる関係)であり、堂々巡りは不可避と考えるのが現実的でしょう。北半球の夏場に感染が落ち着いても、秋冬の再燃への不安が相場へのリスクになるでしょう。

3:米大統領選挙もコロナ次第

コロナ・ショックを受け、米大統領選挙の行方も混沌(こんとん)としています。トランプ米大統領の共和党が経済再開派、バイデン候補の民主党が慎重派と色分けされます。新型コロナウイルス感染の第2波が11月の選挙前にあるか否かだけで、選挙結果が動きかねない不確実性が続くでしょう。

4:米中確執の先鋭化

米大統領選挙の不確実性はトランプ政権のストレスとなり、その捌(は)け口として中国への強硬姿勢が想定されます。中国は中国で、米欧がコロナ対策に追われる中、いち早くコロナを克服したことを喧伝(けんでん)し、独自の国際的地歩を広げるべく動くでしょう。米中対立の先鋭化もまた避けられないと見ています。

5:新興国危機のリスク

先進国の新型コロナウイルス感染にピーク感がある一方、新興国の勢いが凌駕(りょうが)し始めています。不十分な医療体制、限定的な政策能力、社会不安、政治危機、国際的には食料や資源など一次産品の供給が滞る恐れもあります。先進国のみの状況改善で支えられる相場も盤石ではないはずです。

6:欧州という火種

コロナ禍に見舞われたユーロ圏は、共同経済対策の策定で紛糾しました。結局は何らかの合意を見出すお定まりのプロセスですが、問題はむしろ危機収束後、すなわち危機対応という求心力がなくなった後です。各国内で不満が政治を揺るがし、反ユーロ機運を強め、欧州発のリスクオフ感がもたげる恐れがあります。

「政策出口」の先送りというサポート

短期的に6~8月には感染抑制と経済回復をはやした相場があるにしても、その後はコロナとの共生、経済正常化までの道のりが長く続く公算です。では、相場の先行き的に悲観的かと言えば、そうではありません。

今回のコロナ・ショックは1930年代の世界大恐慌級と例えられることがあります。しかし、大恐慌は財政の緊縮、金融の引き締めという政策の逆噴射が招いたという教訓が研究されてきました。今回は経済の急激な沈み込みを抑えようと、真っ当に政策の全エンジンを一斉噴射しています。

それでも水面上に顔を出せるのは2~3年後となると、その間のマクロ経済はデフレ色が濃く、企業も家計も債務負担に圧迫され、政策の効果への疑問もくすぶるでしょう。ただし、その分、政策サポートは継続されるとの見立てが妥当でしょう。既に財政政策、金融政策の節度を度外視して大盤振る舞いした当局者は、自ら増税や金融引き締めへと「出口」を急いで、回復への道筋を壊すことは想定しがたいのです。

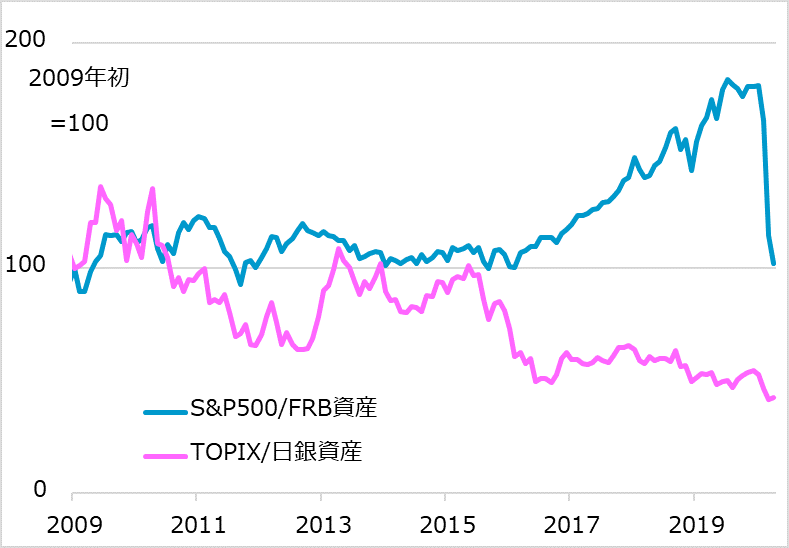

1~2年中に治療薬・ワクチンの開発めどが立てば、市場は、脱「社会的距離」の経済への復帰を織り込み始めるでしょう。これによる脱デフレ感で期待インフレ率が上がる一方、政策サポートが後ズレする状況は、経済と政策のダイナミズムの歯車がかみ合う米国で、まず現れやすいと想定します。実質金利の低下も手伝って、潤沢に供給されたドルが動き出すこと自体が金融緩和効果の発現を意味します。リターンを求めて、米株式市場に流入し、量的金融緩和のサポート効果も効きやすくなります(図表5)。

図5:量的金融緩和と株価

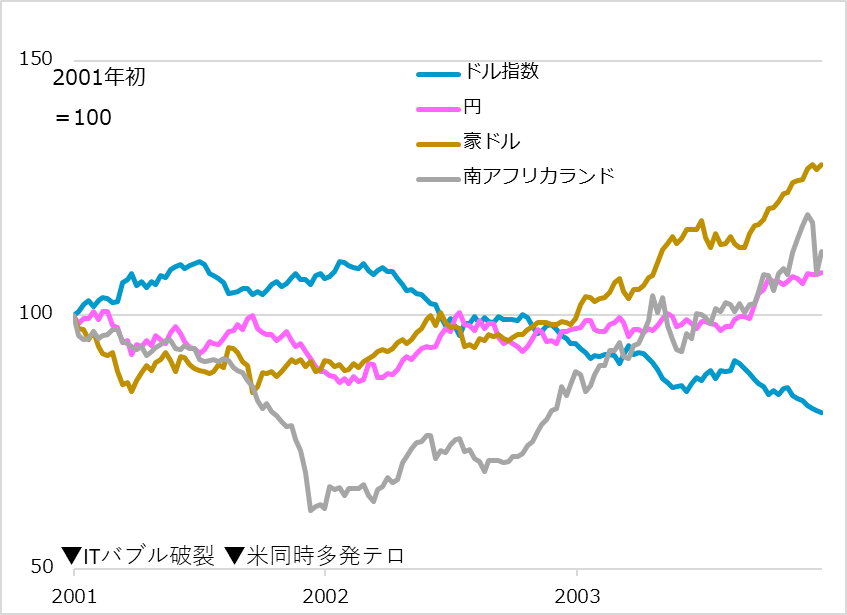

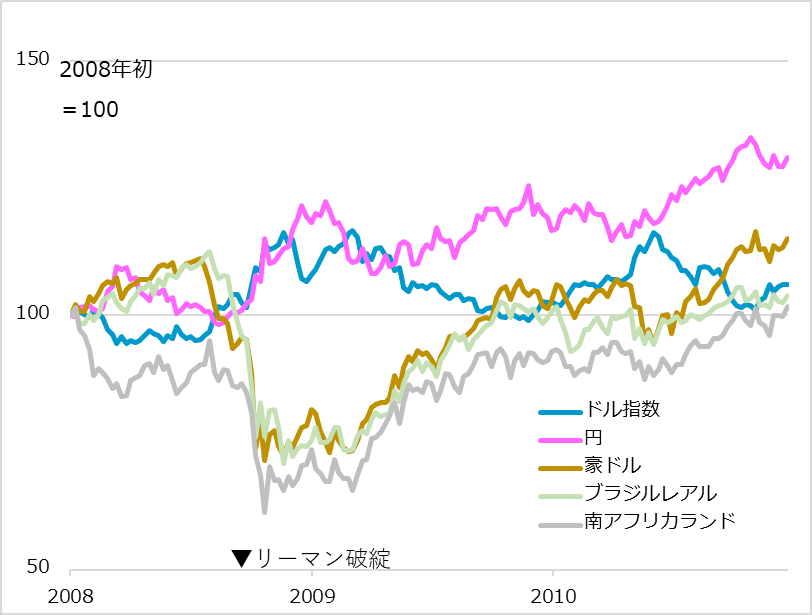

また、危機後に金融緩和効果が現れてドル安になると、新興国の復活にもつながります(図表6・7)。この場面のドル安は円高を促し、日本株は出遅れがちですが、そこは逆に、米株式、新興国の相場を捉えてから日本株のキャッチアップに備える時間差投資のチャンスになるでしょう。

さらにその先では、政策の出口としての増税など、経済と市場への圧迫材料も想定されます。しかし、ひょっとしたら、主要国の全てが政府も企業も家計も債務に圧迫される世の中では、インフレを希求する声が優勢になるかもしれません。

図6:ショック後の為替動向(2001~2003年)

図7:ショック後の為替動向(2008~2010年)

「postコロナ」へ変化を加速する世界

「postコロナ」へ世界は変化を速めるでしょう。コロナ・ショックがもたらす新たな変化もあれば、元々想定された変化がコロナ後への適応で加速するもあります。当座は何としてもこのショックを生き抜くことが最大の眼目ですが、同時に投資家として、想定される世界の変化へしっかり適応し進化していく一歩を踏み出してほしいと考えます。一冊の本にしても収まらない大問題ですが、ここではいま頭にある論点を列挙します。ぜひ皆さんと一緒に考えてまいりたいと思います。

(1) 身近なところでの仕事、教育、文化、社会・制度のあり方

(2) 債務、増税、企業・経済の再編、デフレかインフレか

(3) 貧富格差拡大、民主主義の軋(きし)み、中央集権的アプローチの導入

(4) プラットフォーマーの優位、デジタル格差

(5) グローバリズムの見直し、協調と対立の新国際関係

(6) 米国:自国主義、米中対立

欧州:統合のデメリット

中国:監視社会、独自技術、新たな国際地歩、一方で体制の軋み

日本:問われる持続可能性

新興国・資源国:危機から将来性への道のり

地道なバリュー狙いで時機に備える投資

中長期の資産形成にとって、コロナ・ショックのような相場の急落は人生に数回の買いの好機です。世界がこのままダメになると思わない限り、妥当なスタンスと言えます。ただし今回は、「withコロナ」の期間が長引く中、V字型ではなく、U字型回復で底の深さと長さが不透明という悩ましさがつきまといます。このため、自律的な景気サイクルの変化のシグナルを読み解く「時機」を捉える投資の前に、時間分散でバリュー(割安)を狙う投資を地道に積み上げるアプローチを推奨しています。足元の相場の堅調がこのまま進んでも良しですが、まだまだ紆余曲折があって何度も買い場を提供してくれるのも良しです。

景気回復軌道を予想しがたい期間が長引く場合、プラットフォーマー、IT・AI(人工知能)、医療などコロナ禍中もコロナ後も成長が期待されるグロース(成長)株狙いも、今最も割安と見込まれる循環株の物色も、それぞれに妥当性があります。こうした投資の視座を定めることは、やがて苦境を脱する道のりからの「時機」狙い投資、例えば筆者が想定する「米株式→新興国→日本株」の序列を捉える備えにもなるでしょう。

【お知らせ】田中泰輔リサーチのウェブサイトを開設しました。

(田中泰輔)

この記事に関連するニュース

-

これが波乱相場?米国株、恐怖指数の上昇を先回り売りか(香川睦)

トウシル / 2024年4月19日 8時0分

-

地政学リスクと現金(日本円)の崩壊

トウシル / 2024年4月18日 17時15分

-

株式市場が恐れる米国の「金融政策失敗シナリオ」とその兆候(愛宕伸康)

トウシル / 2024年4月17日 8時0分

-

S&P500に暗雲が迫る?株価下落にどう対応するか(香川睦)

トウシル / 2024年4月12日 8時0分

-

新NISAで「配当貴族」に分散投資!注目したい米国市場の「配当王」(香川睦)

トウシル / 2024年3月22日 7時45分

ランキング

-

1円安の流れはしばらく継続?

為替の見通しや介入の有無を徹底解説Finasee / 2024年4月19日 7時0分

-

2楽天グループ、決済アプリを統合 ペイペイ経済圏に対抗

共同通信 / 2024年4月18日 17時41分

-

3東証、一時1300円安 大幅反落、2カ月ぶり安値水準

共同通信 / 2024年4月19日 12時5分

-

4日経平均一時1300円超下落…午前終値は1260円89銭安の3万6818円81銭

読売新聞 / 2024年4月19日 12時19分

-

5いなば食品、入社辞退者が憤る内定後の『一般職採用です』告知「ボロ家」よりも許せなかったこと「待遇わからず」「想定していた働き方と全然違う」

NEWSポストセブン / 2024年4月17日 7時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください