やってはいけない家計のコロナ対策。月16万円減で想定外のローン地獄【3つのMoney Hack】

トウシル / 2020年6月26日 5時10分

やってはいけない家計のコロナ対策。月16万円減で想定外のローン地獄【3つのMoney Hack】

カネの切れ目は縁の切れ目。愛情が豊かな家庭でも、うまくいかない家計には不幸が忍び寄るものです。このシリーズでは、本当にあった家計の事件を取り上げ、やってはいけなかった行動と、解決の手段を紹介します。

お悩み

新型コロナ禍で収入減、住宅ローンの返済の見通し立たず

長谷智さん(仮名)会社員・35歳、妻:愛さん(仮名)パート勤務・32歳、子:結衣ちゃん(仮名)・3歳

長谷さんは、5年前にマイホームを購入しました。今後のお金の見通しも立て、返済に苦労しないように30年の住宅ローンを組み、返済をコツコツ進めてきました。ところが、新型コロナウイルスは、長谷さん一家の家計に襲いかかりました。

長谷さんの勤め先がテレワーク体制となり、月40時間ほどの残業代10万円が入ってこなくなりました。加えて妻・愛さんのパート先が休業となり、毎月のパート代6万円もなくなり、長谷家の収入は以前より16万円も減ったのです。

そんなとき、半年ごとの住宅ローンボーナス払いの時期が迫ってきました。その額は50万円。毎月のローン返済額15万円を加えると、6月の支払い分は大きな負担です。新型コロナの影響でボーナスも例年より減ることに加え、預金も少ない長谷家。悩んだ長谷さんはカードローンに申し込んで借り入れをすることに決めました。さらにクレジットカードの支払いを軽くしようと、一時的にリボ払いにも申し込みました。

これで毎月の不足分も手当てでき、新型コロナが落ち着いたころには家計もうまく回るだろう、とホッと胸をなでおろした長谷さん。

この選択は、果たして正しいのでしょうか。

安易なカードローンの借り入れやリボ払いは多重債務の入り口

長谷さんは目先の資金繰りに困り、深く考えずにカードローンを契約しました。カードローンの金利は、借入額や収入状況により変動しますが、おおよそ年利1.5~18%の範囲で貸し付けされています。そして、クレジットカードのリボ払いはさらに支払いの金利も高く、通常は年利15~18%ほどで設定されることが多いようです。

金利が高くても、短期間で返せば問題ないと考える方がいるかもしれませんが、返済資金のめどが確実ではないなら、長期借り入れになる可能性も考えておかなければいけません。

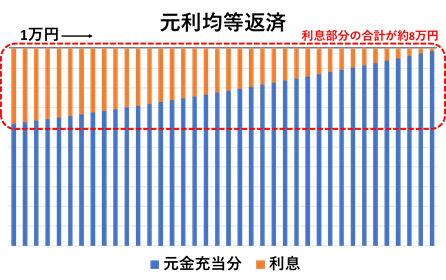

では、リボ払いの支払い例を挙げてみましょう。

30万円の一括払いを、毎月1万円ずつの支払いに変更した場合、全ての支払いが終わるまでにかかる手数料は、約8万円にもなります(年利15%、元利均等方式で計算。下図参照)。

毎月の支払いが減ったことで、とりあえず目先の負担が軽くなったと安直に考えてはいけません。結果的に家計負担は大きく増えたことになります。

リボ払いの変更手続きは非常に簡単で、しかも支払額からキャッシュバックをうたったキャンペーンなどがあるため、お得だと錯覚しがちですが、安易なリボ払いは負担が増えるだけ。これはカードローンも同様です。高い金利で借金をすることは、資産形成をしていく上でも最も大きな障害となります。緊急時とはいっても、まずは別の手段を模索しましょう。

コロナ禍の家計の資金繰り:3つの解決策

長谷さんのように、カードローンやリボ払いの決断をする前に、考えなければいけなかったことは何でしょうか。では、家計を救う3つの解決策を紹介します。

1:住宅ローン返済猶予制度を活用する

2:生活に支障のない支出を減らす【保険編】

3:助成金や補助金などを利用する

1:住宅ローン返済猶予制度を活用する

住宅ローンの返済猶予について、まずは住宅金融支援機構か、民間金融機関に相談してみましょう。

住宅金融支援機構

固定金利の住宅ローン・フラット35を提供している団体です。一般の民間金融機関の住宅ローンに比べると、対応策が明確に提示されているという特徴があります。民間金融機関で借り入れできない人にも住宅ローンを提供しているため、緊急時の対応も分かりやすく用意されています。

下表の制度は併用もできる場合があります。ただし、どれを選択しても総額の支払いは増えることになるため、注意が必要です。

「ボーナス返済の見直し」も対応していますが、この場合は毎月の返済額が大きく増加する可能性に注意が必要です。

目先のお金を残したい場合は、「返済特例」もしくは「中ゆとり」を検討してみましょう。自分の現状を相談した上で、最適な対応へのアドバイスを求めましょう。

| 名称 | 内容 | 効果 | 気をつけること |

|---|---|---|---|

| 返済特例 | 返済期間の延長を申請できる | 毎月の返済額を減らすことが可能 | 総返済額は増加 |

| 中ゆとり | 一定期間、返済額を軽減できる | 一定の期間内において毎月の返済額を減らすことが可能 | 減額期間終了後の返済額、総返済額は増加 |

| ボーナス返済の見直し | ボーナス月の変更、返済額の内訳変更、ボーナス返済の取りやめの相談ができる | ボーナス返済額をなくせば、ボーナスがなくなっても安心 | 毎月の返済額が増加する可能性がある |

民間金融機関

各銀行で新型コロナウイルスまん延による住宅ローンの特別措置が実施されています。ローン延滞になる前に、早めに相談しましょう。

返済条件は、住宅金融支援機構の内容とほぼ同様ですが、銀行ごとに若干措置が異なり、また相談者の現状を踏まえ、審査されます。相談の結果、金融機関が対応してくれない場合は、金融庁の電話窓口へ相談することも検討しましょう。

大切なのは、ローン延滞が起こる前に「できるだけ早め」に行動・相談をすることです。

2:生活に支障のない支出を減らす【保険編】

在宅で時間に余裕がある今だからこそ、家計の「通信費」「光熱費」「保険」などを見直してみましょう。

ここでは「保険」の見直しを例に挙げてみましょう。

貯蓄型の生命保険で月数万円払っている方も多いのですが、必要以上に入り過ぎていませんか? 必要以上に保険に加入して家計を圧迫してしまっては、本末転倒です。もし負担が大きいなら解約も検討するべきですが、その場合はこれまで支払った保険金額が大きく目減りしてしまう可能性が高いでしょう。

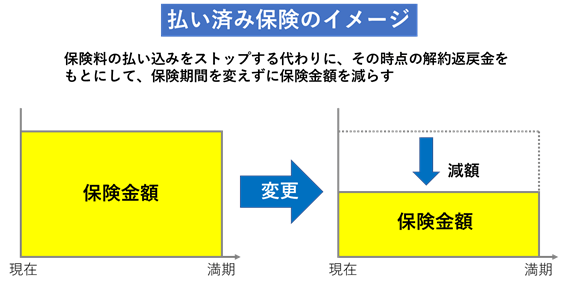

そこで、今まで払い込んだ保険料の範囲内で、万が一のときの死亡保険金など、保障内容を組み直してくれる制度「払い済み保険」に切り替えれば、その後の保険料の払い込みがなくなります。

この仕組みは、保険期間は変更前の契約と同じですが、「保険金額」が減額されることになります。変更時に解約返戻金はなく、変更前の予定利率が適用される場合は多いので、その後は徐々に解約時の返戻金も増えていきます。また、特約は変更とともに消滅することが一般的のようです。メリット・デメリットのバランスで、契約の見直しを検討しましょう。

3:助成金や補助金などを利用する

新型コロナウイルスの影響で生活が困窮したり、ローンが払えずに困っている人を対象に、各種制度が用意されています。「個人・家計」が申請できるものに絞って、主な制度を紹介します。

特別定額給付金(国・地方自治体)

みなさんご存じだと思いますが、基準日(令和2年4月27日)において、住民基本台帳に記録されている全国民へ、一律10万円が支給されます。住まいによっては、子どものいる家庭には人数分のクオカードの配布(例:一人1万円など)もしているようなので、一度自治体に問い合わせてみましょう。

緊急小口資金(社会福祉協議会)

新型コロナウイルスの影響で休業などにより収入の減少があり、緊急かつ一時的な生計維持のための貸付を必要とする世帯への貸し付けです。上限額は20万円で、無利子、無担保、保証人不要でお金が借りられます。

総合支援資金特例貸付制度(社会福祉協議会)

新型コロナウイルスの影響を受け、収入の減少や失業などにより生活に困窮し、日常生活の維持が困難となっている世帯への貸し付けです。貸付上限額は、2人以上世帯で月20万円以内、単身世帯で月15万円以内です。

その他、子育て世帯への支援策として、「小学校等の臨時休業に対応する保護者支援」「学生支援緊急給付金」「子育て世帯への臨時特別給付金」などもあります。

また紹介した制度以外にも、政府や自治体独自の給付・助成などの制度があります。お住まいの都道府県、市区町村のウェブサイトなどを確認し、ご自身が対象となるものがあれば利用を検討してみましょう。

留意しなければならないのは、これら制度を利用するには、申請から給付までに時間がかかる場合が多いことです。活用を検討する方はできるだけ早めに行動しましょう。

家計の救済策

早めの対策で非常事態は避けられる

カードローンの契約やリボ払いを安易に考えてはいけないことは理解しつつも、手軽ですぐにお金が入るため、焦って契約をしてしまう人もいるでしょう。

また、ギリギリになってから考えると、手段は限られます。対策は早ければ早いほど良いのです。お住まいの地域の相談員の方や専門家にも相談したりして、家計のピンチを乗り切りましょう。

【要チェック】西崎努氏の著書『老後の大切なお金の一番安全な増やし方 シニア投資』(アスコム刊)が絶賛発売中です。

(西崎努)

この記事に関連するニュース

-

46歳一人暮らし。60歳までの住宅ローン完済と、破産した母と妹のことを相談したい

オールアバウト / 2024年4月24日 22時20分

-

43歳一人暮らし。中古マンションを2700万円で購入し、後悔しています

オールアバウト / 2024年4月19日 22時20分

-

Q. 「住宅ローン金利が上がって破産者が相次ぐ」と聞きました。対策はありますか?

オールアバウト / 2024年4月8日 21時40分

-

年を取ると労働収入も増えず、そしてお金は借りにくくなります。どうしても生活費が足りなくなったら、頼れるものはありますか?

ファイナンシャルフィールド / 2024年4月3日 10時0分

-

マイナス金利解除で「家を失う夫婦」続出か…世帯年収1,320万円の30代パワーカップル、念願のマイホーム購入→3年後に絶体絶命「売るしかない」【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年3月29日 11時45分

ランキング

-

1サイゼリヤ、ギリギリ「国内黒字化」も残る難題 国内事業の利益率0.05%、値上げなしで大丈夫か

東洋経済オンライン / 2024年4月24日 7時30分

-

2山手線沿線の再開発が進む 「新宿、渋谷、品川」駅の工事はいつ終わるのか

ITmedia ビジネスオンライン / 2024年4月25日 7時10分

-

3イトーヨーカドー、祖業のアパレル復活なるか アダストリアとの新ブランドが生んだ“相乗効果”

ITmedia ビジネスオンライン / 2024年4月25日 10時0分

-

4アキレス、シューズの国内生産終了へ コスト増や少子化など背景

ロイター / 2024年4月25日 16時27分

-

5過度の変動望ましくない、動向注視し万全の対応行う=円安で官房長官

ロイター / 2024年4月25日 11時35分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください