荒れグセの日本株は「積立投資」で資産形成が◎:大荒れの中、上昇が続くと予想

トウシル / 2020年7月29日 7時43分

荒れグセの日本株は「積立投資」で資産形成が◎:大荒れの中、上昇が続くと予想

今日のレポートは、7月27日のレポート「アフター・コロナを見据えた2020年後半の日本株投資戦略。今買うなら高配当利回り株?」の続きとして、お読みください。

長期的に日経平均3万超えを予想、ただし短期的に2万割れのリスクも

27日のレポートでは、結論として以下の通り、書きました。

◆メイン・シナリオ

世界景気の回復時期は、2021年(来年)。その場合、今年(2020年)の年末の日経平均は2万4,000円まで上昇すると予想。

◆リスク・シナリオ

世界景気の回復時期は2022年(再来年)。その場合、来年(2021年)の年末に日経平均は2万4,000円まで上昇すると予想。ただし、それまでに一度2万円割れまで下落すると予想。

上記を踏まえた投資戦略として、大型の高配当利回り株を買うか、日経平均インデックスファンドなどに毎月一定額を投資していく「積立投資」が良いと、書きました。

私は、平成の構造改革を経て、日本企業は財務良好・収益基盤は堅固になったと判断しています。にもかかわらず、日本株は、配当利回りや買収価値から見て、割安に据え置かれていると考えています。

世界経済が回復し、日本株の価値が見直されれば、長期的に日経平均は3万円を超えていくと予想しています。ただし、上に書いたリスク・シナリオが実現する場合は、短期的に日経平均は2万円を割れるリスクがあります。

日経平均は、過去にそうであったように、これからも大荒れが予想されます。大荒れの中で上昇していく資産に投資する場合、威力を発揮するのが、「積立投資」です。いろいろ迷って投資に踏み切れない方には、積立投資が適していると考えます。

荒れる日経平均、NYダウより値動きが荒い

日経平均株価は、3月に一時1万6,358円まで下がりましたが、4月以降、反発が続き、一時2万3,000円を超えました。

日経平均に連動するインデックスファンドに積立投資をしている人には、落ち着かない日々が続いていることと思います。私は、日本株は今も割安で、積み立てで投資を続けることで、中長期で資産形成に寄与する資産と考えています。

ただ、非常に値動きが荒く、投資タイミングをはかるのが難しいアセット(投資対象)です。

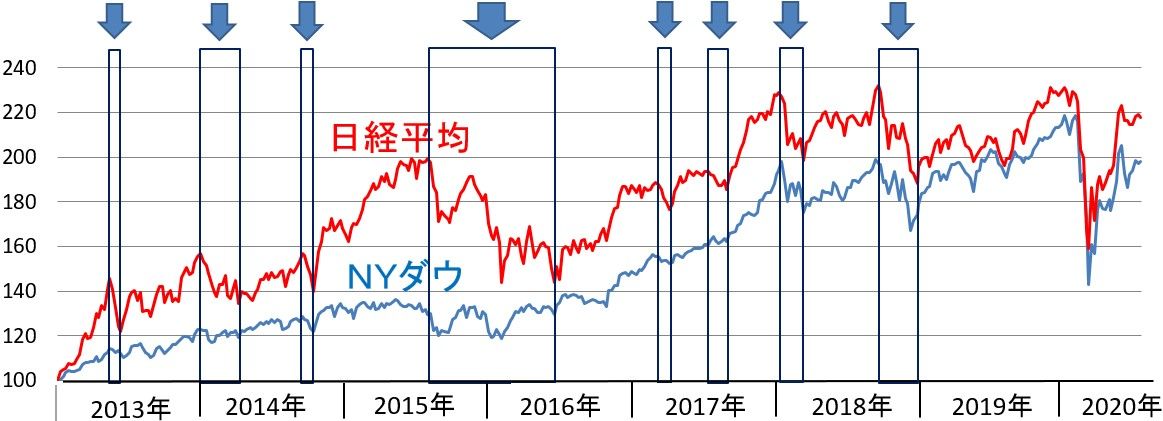

アベノミクスがスタートした2013年以降の日経平均とNYダウの値動きを比較したグラフをご覧ください。

日経平均とNYダウの値動き比較:2012年末~2020年7月28日

日経平均がNYダウより値動きが荒いことが、わかります。日経平均は、アベノミクスが始まった2013年を起点としてNYダウと比較すると、NYダウを上回る上昇率となっています。ところが、下げ局面(上のグラフで青矢印をつけた所)だけ見ると、日経平均はNYダウより大きく下落していることがわかります。

日経平均は、上げる時も下げる時も、NYダウより値動きが大きく、それだけに、いつ買ったら良いのか、判断がむずかしいと思います。

値動きが荒いアセットへの投資では、積立投資が効力を発揮

これから資産形成を考えている個人投資家は、月々1万円とか2万円とか、金額を決めて、積み立てていくのが良いと思います。積立投資は、日経平均インデックスファンドなど、値動きの荒いアセットへの投資で効力を発揮します。

積立投資の威力を理解いただくために、簡単な例を作りました。まず、以下のクイズを解いてみてください。

【クイズ】

以下のアセットA・アセットBに、1カ月後と2カ月後に1万円ずつ投資したとして、3カ月後の資産価値は、どちらが大きいでしょう?

◆値動きの乏しいアセットA

1万円でスタート、1カ月後・2カ月後・3カ月後も1万円のまま。

◆値動きが激しいアセットB

1万円でスタート、1カ月後に12,000円(スタート時より+20%)に上昇、2カ月後に8,000円(スタート時より▲20%)に下落、3カ月後にスタート時の1万円に戻る。

どちらも、1万円でスタートして、3カ月後に1万円です。ところが、アセットAとBに積立投資した場合で、3カ月後の資産価値に差が生じます。

【答え】

アセットBに投資した方が得です。アセットAでは、投資した2万円が、3カ月後に2万円のままですが、アセットBでは、投資した2万円が、3カ月後に2万800円に増加します。

【解説】

アセットBに、1万円ずつ投資し続けると、価格が上がったときには少ない量しか買えませんが、価格が下がった時にたくさん買えます。高いときに少し買い、安いときにたくさん買う運用が、自然にできていることになります。

【さらに詳しい解説】

アセットAは、1カ月後に1万円で1単位、2カ月後にも1万円で1単位、買えます。合わせて2単位、取得できます。その評価額は、3カ月後に2万円です。値動きがないので、損も得もしません。

アセットBは、どうでしょう? 1カ月後、12,000円に上昇したときは、1万円で0.83単位(10,000÷12,000)しか買えません。ところが、8,000円に下がった2カ月後には1万円で、1.25単位(10,000÷8,000)買うことができます。合わせて2.08単位、取得できます。3カ月後に価格が10,000円に戻れば、評価額は、20,800円となります。800円だけ、資産価値が増えています。

ファンドマネージャーにとっても嬉しかった「積立投資」

私は、25年間、年金・投資信託などの日本株を運用するファンドマネージャーでした。ファンドマネージャー時代に、とても残念に思ったことと、嬉しかったことがあります。

まず、残念なこと。私が運用していた公募投信(日本株のアクティブ運用ファンド)では、日経平均の高値圏で設定(買い付け)が増えるのに、日経平均の安値圏では、ほとんど設定がありませんでした。株は安い時に買って、高くなった時に売ると利益が得られるわけですが、公募投信では、残念ながら、その逆の動きが見られました。

次に、とても嬉しかったこと。私が運用していたファンドが、DC(確定拠出年金)の運用対象となったことです。多数の企業に採用していただけました。DCでは、毎月、一定額の設定が入り続けます。加入者の方に、定時定額で積み立てしていただいたことになります。そうすると、日経平均の高値でも、安値でも、淡々と設定が入ってきます。

日経平均が大暴落して世の中が総悲観になっている時、往々にして、絶好の投資チャンスとなっています。ファンドマネージャーとしては、そんな時こそ、しっかりと投資を増やしてほしいと思います。ところが、公募投信では、そういう時に、設定が入ってきません。

私が運用していたDCファンドでは、定時定額の積立投資が入ってきますので、リーマンショックで日経平均が大暴落し、世の中が総悲観になっている時でも、淡々と積み立てが入ってきました。今年のコロナ危機でも、積立投資では安いところでも、投資が続けられています。

誰でも、株は安い時に買って、高い時に売りたいと思うのでしょうが、言うのは簡単で、やるのはとても難しいことです。そうするためには、世の中総悲観になっている時に、株を買い、みんなが明るくなって強気になっている時に、株を売らなければなりません。それは、少しひねくれた人にしかできないことです。普通の素直な人は、みんなが明るくなっている時に、株を買いたくなり、暗くなっている時に、株を売りたくなるでしょう。

普通の素直な人は、変に、いいタイミングで株を買い、いいタイミングで売ろうとしない方がいいと思います。それでは、どうするべきか? 私は、定時定額(たとえば毎月1万円)の積立投資をしていくべきと思います。

積立投資のもう1つの効果、支出を収入の範囲に収める習慣が身につく

毎月1万円の投資を行うためには、その分、支出を絞らなければなりません。支出が収入を上回っている状態では、積立投資はできません。

積立投資をする習慣を身に付ければ、自動的に、支出が収入を下回るようにコントロールする習慣を身につけることになります。

(窪田 真之)

この記事に関連するニュース

-

「貯金250万円いつ投資?」「おすすめの投資バランス」…読者の質問に回答(窪田真之)

トウシル / 2024年4月25日 8時0分

-

積み立て投資を始めた途端に荒れ相場!どうすべきか?(窪田真之)

トウシル / 2024年4月23日 7時0分

-

日経平均株価は3カ月連続で上昇、大手銀・メガバンクでは連動したインデックスファンドが上位に

Finasee / 2024年4月18日 16時0分

-

「積み立て中に株価下落」で辛くなったらどうする?インデックス投信に7年積み立て中の32歳会社員男性の考え

オールアバウト / 2024年4月18日 6時10分

-

インデックス投資とは?メリット・デメリットや初心者が失敗しないコツを解説!

ファイナンシャルフィールド / 2024年3月29日 9時26分

ランキング

-

1【速報】1ドル=155円を突破 円安止まらず 日米金利差「縮まらない」見方から円売り・ドル買い強まる

TBS NEWS DIG Powered by JNN / 2024年4月24日 21時19分

-

2サイゼリヤ、ギリギリ「国内黒字化」も残る難題 国内事業の利益率0.05%、値上げなしで大丈夫か

東洋経済オンライン / 2024年4月24日 7時30分

-

3目印は「エコだ値」シール、セブン-イレブン“見切り品”値引き拡大へ 食品ロス削減へ…客「貢献できて嬉しい」【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年4月23日 20時0分

-

4山手線沿線の再開発が進む 「新宿、渋谷、品川」駅の工事はいつ終わるのか

ITmedia ビジネスオンライン / 2024年4月25日 7時10分

-

5過度の変動望ましくない、動向注視し万全の対応行う=円安で官房長官

ロイター / 2024年4月25日 11時35分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください