金相場、下落率4%超えの急落!それでも年内2,000ドル回復を予想する理由

トウシル / 2020年9月28日 0時0分

金相場、下落率4%超えの急落!それでも年内2,000ドル回復を予想する理由

※9月26日(土)に、パンローリング社主催のイベント「投資戦略フェア2020」内で、コモディティおよび金に関する講演をしました。講演で使用した資料は次のとおりです。

先週、金相場は4%を超える下落。金相場の重要テーマ“代替通貨”が一時的に重荷に

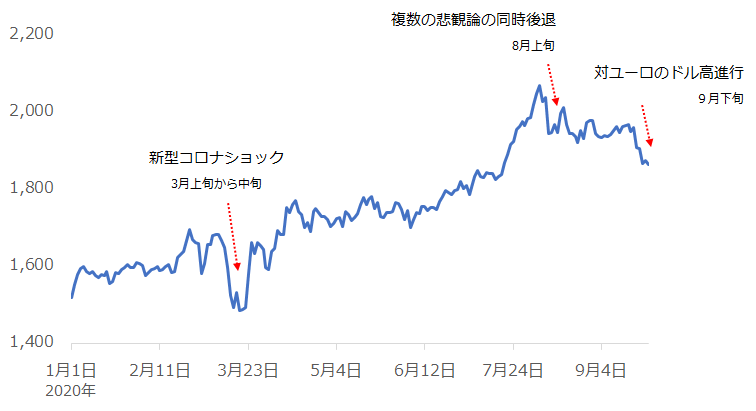

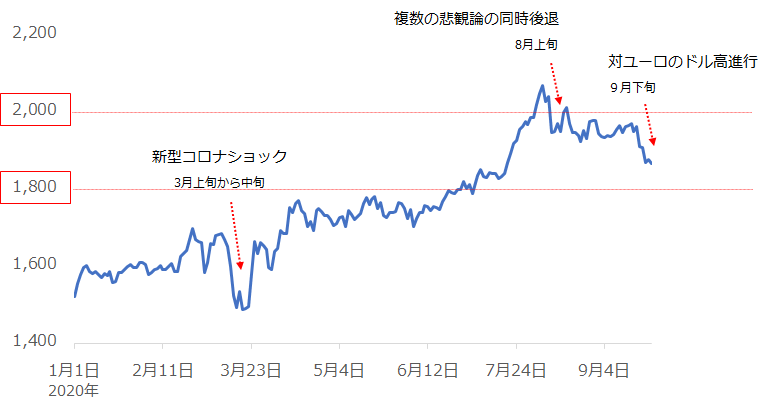

先週、金相場は大きく下落しました。今年に入り、3本の指に入る大幅下落です。

図:金価格の推移 単位:ドル/トロイオンス

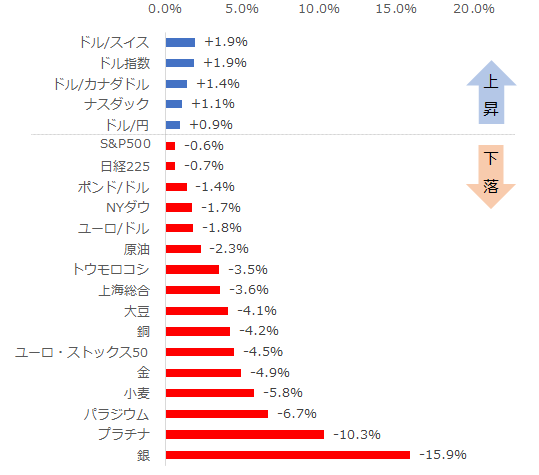

以下のとおり、金の先週の下落率は4.9%でした。また、コロナ禍で脚光を浴びる米国のハイテク株が中心のナスダックが高かったことを除けば、“ドル高・株安・金安”だったと言えます。

図:先週の主要銘柄の騰落率(9月18日から25日)

S&P500、日経225、NYダウ、上海総合、ユーロ・ストック50などの欧米とアジアの主要株価指数が下落したにもかかわらず、つまり、株安起因の“代替資産”としての需要増加観測という上昇要因があったにもかかわらず、金相場は下落しました。

また、世界全体の新型コロナウイルス感染拡大がとまる気配がなく(特に欧州での感染拡大が目立っている)、不安・懸念(広く言えば“有事のムード”)が強まり、資金の逃避先としての需要増加観測という上昇要因があったにもかかわらず、金相場は下落しました。

金相場は、“代替資産”、“有事のムード”の2つの側面から、上昇圧力を受け得る状態だったにもかかわらず、下落したのはなぜなのでしょうか?

この問いの答えは、筆者がこれまで提唱してきた、“金相場は一つの材料で動いていない”という考え方を用いることで、導くことができます。

コロナ対策が強化され、経済縮小懸念で欧州の株と通貨が下落。対ユーロのドル高が進行

先週、“代替資産”、“有事のムード”という2つの上昇要因があったにもかかわらず、金相場が下落しました。その背景を考える上で、“金相場が一つの材料で動いていない”、という金相場を取り巻く環境の構造を、理解することが必要です。

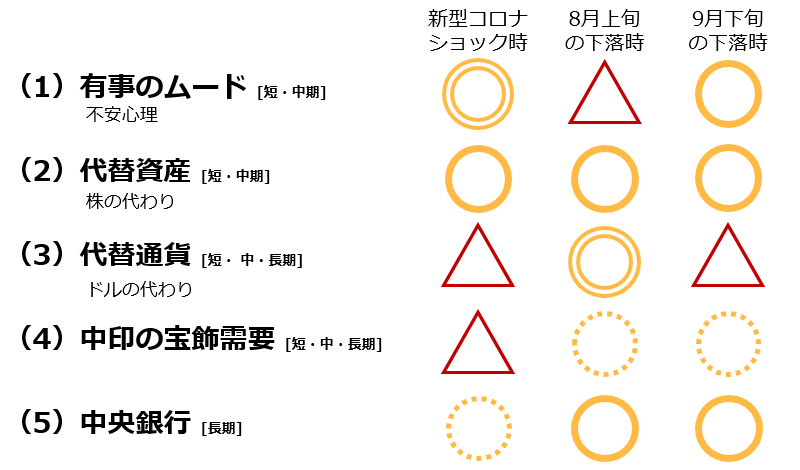

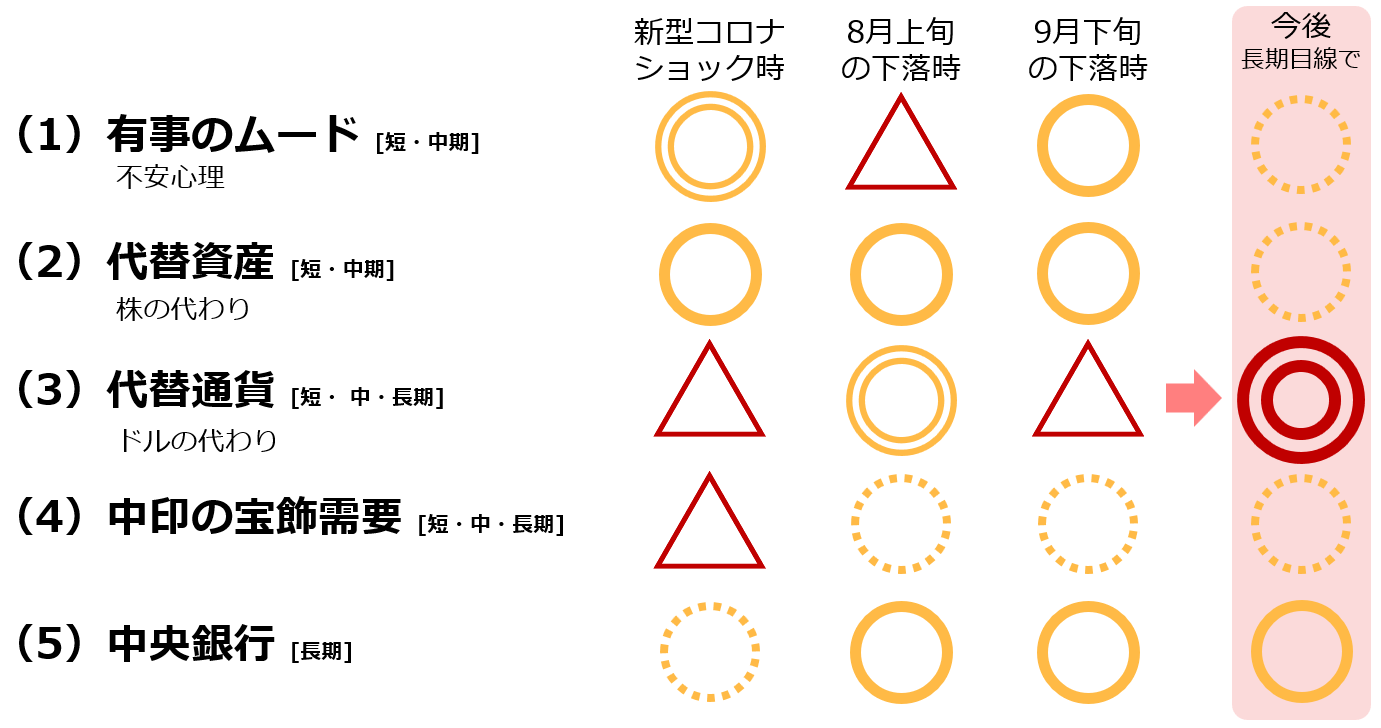

筆者は、金市場には、“有事のムード”、“代替資産”、“代替通貨”、“中国インドの宝飾需要”、“中央銀行”の、少なくとも5つのテーマが存在すると考えています。新型コロナショック時の下落、2020年8月上旬の下落、そして今回の9月下旬の下落を、上述した5テーマの影響度を比較してみましょう。金相場の大幅下落時の各テーマの状況を、二重丸(強い上昇要因として影響)や三角(下落要因として影響)の記号であらわすと、以下のようになります。

図:金相場を取り巻く5つのテーマと価格下落時のイメージ

図の右の「9月下旬の下落時」で示したとおり、短・中期的な金価格の上昇要因になり得る“有事のムード”と“代替資産(この場合、株の代わり)”の2つのテーマは、価格を上昇させる方向に向いていたと考えられます。世界、とりわけ欧州で新型コロナの感染拡大が目立ったことで不安・懸念が拡大し、同時に、ハイテク株を除く主要国の株価指数が下落したためです。

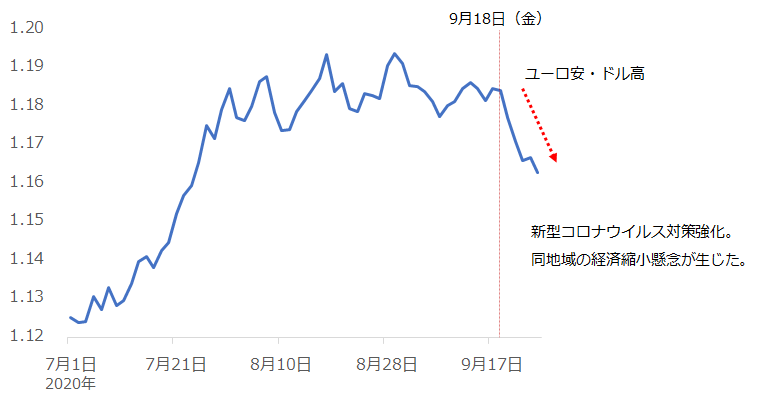

これら2つの上昇要因を相殺した上で、金相場を下落に導いたのが“代替通貨(この場合、ドルの代わり)”と考えられます。先の図「先週の主要銘柄の騰落率」で示したとおり、ドルは先週、複数の主要国通貨に対して上昇しました。特に顕著だったのは、欧州の通貨に対してです。以下はユーロ/ドルの推移です。

図:ユーロ/ドルの推移 単位:ドル

9月18日(金)を起点に、先週1週間、ユーロ/ドルは大きく下落しました。主なきっかけは、新型コロナウイルスの感染拡大を受けた同地域における対策強化実施による、経済活動が縮小する懸念、と考えられます。この点は、同期間に欧州の主要株価指数が下落したことと符合します。

ドルと金(ゴールド)は、“世界共通のお金”という共通点があると考えられます。ドルは現在、世界の貿易で最も多く使われている通貨(基軸通貨)であり、金は歴史的にも世界中でお金として使われ、現在でも、信用力が比較的低く、かつ非常事態に陥った国の中央銀行が、他国への債務返済などの当座の資金繰りのために保有していた金を利用する例があるなど、れっきとした、お金という側面を持っています。

このドルと金の関係が、金をとりまく重要テーマの一つ“代替通貨”の根拠です。ドルを保有する妙味が増す時、相対的に金を保有する妙味が低下し、逆にドルを保有する妙味が低下する時、相対的に金を保有する妙味が増す、という仕組みです。

ユーロ/ドルなどの通貨ペアの価格動向は、これら2つの通貨の力関係を示していると言えます。このため、ユーロが高い時、ドルが安くなり(ユーロ高・ドル安)、ユーロが安い時、ドルが高くなります(ユーロ安・ドル高)。

金を取り巻くテーマは、少なくとも5つあると考えられ、“代替通貨”だけで、金価格の動向を説明することはできませんが、今回の金価格の大幅下落には、“対ユーロのドル高”が強く関わっていると、みられます。

“対ユーロのドル高”のきっかけの一つに、欧州の新型コロナ対策の強化による経済活動が縮小する懸念が挙げられると、筆者は考えています。次より、欧州の新型コロナの感染状況について見ていきます。

各種市場は、感染拡大よりも感染拡大による規制強化に懸念を感じている

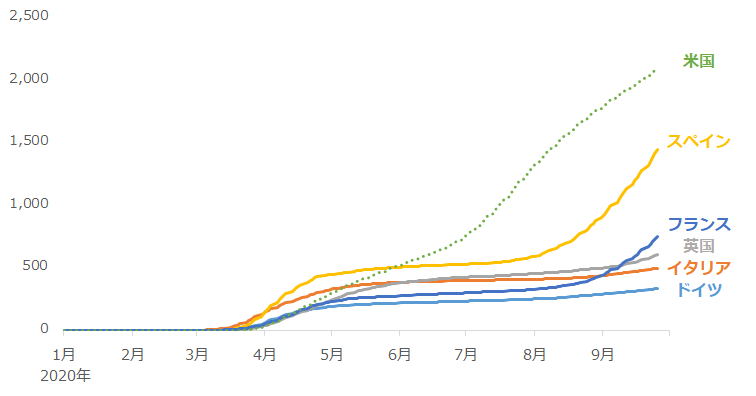

足元の金価格の下落要因とみられる“対ユーロのドル高”は、欧州の主要国で新型コロナウイルスの感染拡大防止のための規制強化が一因と考えられると述べました。以下は、その欧州主要国の新型コロナの感染者数(人口10万人あたり)の推移です。

図:新型コロナウイルスの感染者数(人口10万人あたり)(過去7日間平均) 単位:人

8月下旬ごろから、スペインとフランスで感染者の増加が目立っています。9月中旬ごろからは、英国、イタリア、ドイツでも増加しています。3月中旬の感染拡大(いわゆる第1波)を大きく上回る規模の増加です。

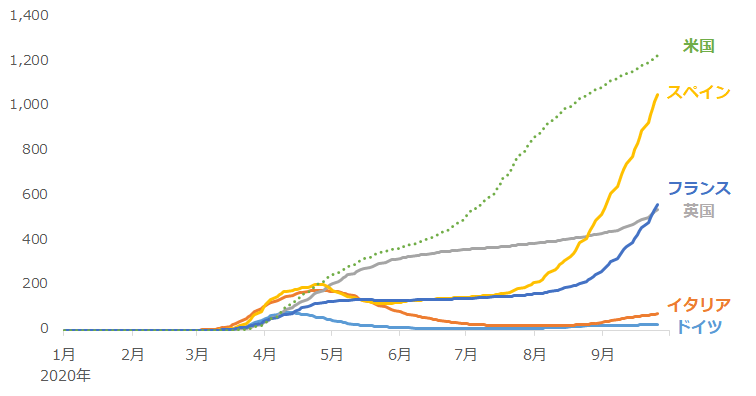

また、以下は感染者数から死亡者数と回復者数を除いた患者数の推移です。同じ人口10万人あたりでみてみると、スペインの増加が突出しており、人口10万人あたり世界2位の米国(9月25日時点)に迫っています。フランスや英国も患者数の増加が目立っています。

図:新型コロナウイルスの患者数(人口10万人あたり、過去7日間平均) 単位:人

※患者数は、感染者数-死亡者-回復者(病院を離れた人を含む)で計算

8月中旬以降、医療のひっ迫度などに直接的に関わる患者数が、欧州の複数の主要国で増加傾向にあります。今回の欧州各国での感染拡大防止策の再強化は、上記のような感染状況を鑑みてのことと、考えられます。

各種市場は、感染者や患者数の増加ではなく、感染者や患者数が増加したことにより、感染拡大防止策が再強化されたことを嫌気しているとみられます。感染状況は8月中旬ごろから悪化しはじめましたが、欧州の通貨や主要株価指数が下落したのは、感染拡大防止策の再強化が宣言されたタイミングだったためです。

withコロナの時代においては、感染拡大を防止する策は、強化と緩和が繰り返されることが想定されます。今回の欧州での防止策の強化は一時的に、各種市場を冷やす要因になっているとみられますが、長い目でみれば、今後世界は、感染状況に応じて強化と緩和を当然のように繰り返し、それが、上手なコロナとの付き合い方、というムードが浸透していくとみられます。そして各種市場は、そのようなムードに、次第に順応していく(極端に、楽観的にも悲観的にもならなくなる)と、考えられます。

このように考えれば、今回の “対ユーロのドル高”は、長期的な視点でみた場合の一時的な事象であり、同時に、金価格の下落も一時的な事象である可能性が生じます。

市場の動向を見る上では、一時的とみられる事象の他、数年先までの事象にも目を向ける必要があります。次より、長期化することが前提となった、米国の金融緩和について解説します。

米大統領選、どちらが勝利しても、大規模な金融緩和というコロナ対策は継続

感染拡大防止策は、強化と緩和が繰り返されることが常態化する可能性があると述べました。防止策の強化がもたらす各種市場へのマイナスのインパクトは、長期化しないのではないか、ということです。

では、長期的に留意すべき材料には、どのようなものがあるのでしょうか。それは、5つのテーマの中の“代替通貨”に関わる、米国の大規模な金融緩和策が長期化することが既定路線になりつつある点です。

新型コロナの感染拡大により甚大なダメージを受けた経済を立て直すため、今後、各機関が力を尽くさなければなりません。米国の中央銀行にあたるFRB(米連邦準備制度理事会)もその1つです。すでに彼らは、状況を彼らなりに分析をし、彼らができる施策として、資産の買い入れや低金利策などの金融緩和を実施しています。

資産の買い入れは、市中に資金を供給すること、低金利策は個人や企業が資金調達をしやすくすることなどを、目的としています。中央銀行による金融緩和策は、金融政策の面から講じられる、大規模で長期的な、経済の立て直し策と言えます。

すでにFRBは大規模な資産の買い入れを当面継続すること、そして事実上、ゼロ金利を数年先まで継続することを明言しています。それだけ彼らは、新型コロナ起因のダメージが甚大であると認識しているわけです。

また、物価や雇用の安定を目指す中央銀行は、独立的な立場を保つことを基本としています。その意味では、11月の米大統領選挙の結果によって、FRBの方針が180度方向転換するとは考えにくいでしょう。どちらが当選しても、金融政策の面からのコロナ対策が必要な状況が、当面続く可能性があるためです。

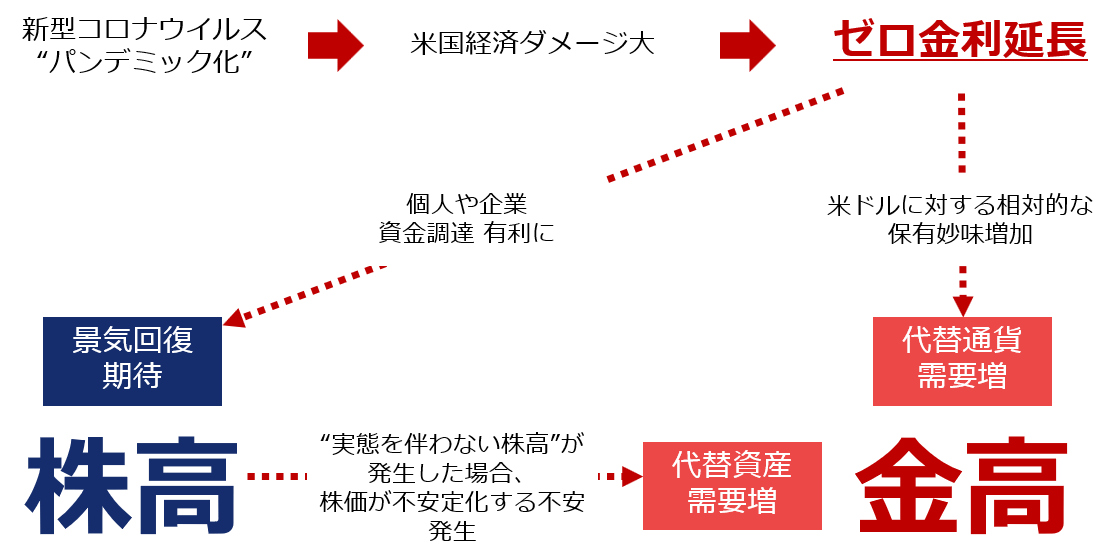

以下の図のとおり、新型コロナを起点とした大規模な金融緩和は、金相場にとって、“代替通貨”、そして金融緩和時に株価が実態を伴わずに上昇した場合は“代替資産”の側面から、上昇要因になると考えられます。

図:金融緩和が株式・金相場に与える影響(イメージ)

米国の金融緩和が長期化することは、上記のような図式が長期化する可能性を高めると、筆者は考えています。FRBが、米国経済はコロナのダメージから回復した、と認識するまで、金融緩和が株式相場と金相場を支え続けると考えられます。

足元、金価格を下落させた一時的な“対ユーロのドル高”は、5つのテーマの一つ“代替通貨”に関わる材料でしたが、長期的に金価格を支えるとみられる金融緩和もまた、“代替通貨”に関わる材料であるわけです。

今回の下落は金相場の長期上昇トレンドを覆すものではない。年内2,000ドル回復を予想

同じ“代替通貨”というテーマにおいて、一時的に“対ユーロのドル高”が下落圧力を加えているものの、長期的には“米国の大規模な金融緩和”が金価格を下支えする可能性があると、筆者は考えています。

図:金相場を取り巻く5つのテーマと今後の長期目線のイメージ

“代替通貨”以外にも、金融緩和時に株価が不安定化する懸念が生じれば“代替資産”の側面から、また、新型コロナ感染拡大や国家間の争いが続けば、引き続き“有事のムード”の側面から、さらには、統計上明確に新型コロナ第1波を終え、第2波が起きていない中国の景気回復が鮮明になれば宝飾需要が回復し、金全体の需要が喚起される可能性が生じます。

この10年来、“買い手”であり続けている中央銀行も、コロナ禍にあって、保有している金を売却して現金化する中央銀行もあるかもしれませんが、多くの中央銀行は、それ以上に、何かあった時の備えとして、保有高をさらに積み上げる可能性もあります。

また、大統領選挙は、郵便による投票が行われるため、11月3日(火)に選挙の勝者が確定しない可能性があるとの報道もあります。事態がさらに混乱したり、選挙の結果次第では、法人税増税の可能性が生じ、株価が不安定化したりして、米大統領選挙をきっかけに、“有事のムード”、“代替資産”の面で、金相場の押し上げ要因が発生する可能性もあります。

これまでのことから、長期的には、“5本の矢”が金相場を支えている構図は今後も変わらないと、筆者は考えています。下落した場合は1,800ドルを割ることもあるかもしれませんが、勢いを吹き返して反発した場合、年内に2,000ドルを回復する可能性もあると、現段階では考えています。

図:金価格の推移 単位:ドル/トロイオンス

[参考]貴金属関連の具体的な投資商品

純金積立

国内ETF/ETN

1326 SPDRゴールド・シェア

1328 金価格連動型上場投資信託

1540 純金上場信託(現物国内保管型)

2036 NEXT NOTES 日経・TOCOM金ダブル・ブルETN

2037 NEXT NOTES 日経・TOCOM金ベアETN

海外ETF

GLDM SPDRゴールド・ミニシェアーズ・トラスト

IAU iシェアーズ・ゴールド・トラスト

GDX ヴァンエック・ベクトル・金鉱株ETF

投資信託

ステートストリート・ゴールドファンド(為替ヘッジあり)

ピクテ・ゴールド(為替ヘッジあり)

ピクテ・ゴールド(為替ヘッジなし)

三菱UFJ純金ファンド

外国株

ABX Barrick Gold:バリック・ゴールド

AU AngloGold:アングロゴールド・アシャンティ

AEM Agnico Eagle Mines:アグニコ・イーグル・マインズ

FNV フランコ・ネバダ

GFI Gold Fields:ゴールド・フィールズ

国内商品先物

金・金ミニ・金スポット・白金・白金ミニ・白金スポット・銀・パラジウム

海外商品先物

(吉田 哲)

この記事に関連するニュース

-

地政学リスクと現金(日本円)の崩壊

トウシル / 2024年4月18日 17時15分

-

中東混迷で金(ゴールド)と原油急騰続く

トウシル / 2024年4月16日 7時30分

-

今月の質問「今、日本株を売りますか?」

トウシル / 2024年4月5日 16時0分

-

外貨に対し円は全面安?内外株式の長期リターンを検証(香川睦)

トウシル / 2024年4月5日 8時0分

-

分断と矛盾の世界に放り出された若者へ

トウシル / 2024年4月2日 7時30分

ランキング

-

1アキレス、シューズの国内生産終了へ コスト増や少子化など背景

ロイター / 2024年4月25日 16時27分

-

2山手線沿線の再開発が進む 「新宿、渋谷、品川」駅の工事はいつ終わるのか

ITmedia ビジネスオンライン / 2024年4月25日 7時10分

-

3イトーヨーカドー、祖業のアパレル復活なるか アダストリアとの新ブランドが生んだ“相乗効果”

ITmedia ビジネスオンライン / 2024年4月25日 10時0分

-

4過度の変動望ましくない、動向注視し万全の対応行う=円安で官房長官

ロイター / 2024年4月25日 11時35分

-

5サイゼリヤ、ギリギリ「国内黒字化」も残る難題 国内事業の利益率0.05%、値上げなしで大丈夫か

東洋経済オンライン / 2024年4月24日 7時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください