コロナ相場からワクチン相場へ移行期をつかむ

トウシル / 2020年11月13日 5時10分

コロナ相場からワクチン相場へ移行期をつかむ

市場は、米大統領選挙はジョー・バイデン民主党候補勝利がほぼ確定したとして、動き始めました。そこに、米製薬大手ファイザー社が、治験中の新型コロナウイルスのワクチンに90%超の効果があると発表。相場は米選挙とワクチンという二大材料を一気に迎え、沸き立ちました。ワクチン普及となれば、いよいよ「コロナ禍の終わりの始まり」です。脱コロナの移行期を前提に、2020年末まで、そして2021年3月の年度末までの、相場イメージを整理します。

バイデン米政権でどうなる?

「バイデン大統領」が率いる政権が誕生すれば、米国は政策について予見可能な国に戻るでしょう。民主主義、国際同盟関係、地球環境、そしてコロナ対策の観点では、軋(きし)みが減ると期待されます。ただし辛口の現実論に立てば、新政権下の4年も、こうした諸問題は、すっきり改善することはなく、悪化の緩和までとみるのが妥当と考えます。米政府の中国に対する姿勢も、歴代民主党の寛容な姿勢が時間の経過と共に禍根を大きくする流れでした。

議会選挙では、民主党の得票が予想ほど伸びませんでした。下院は同党が過半数を確保しても、上院は共和党が制する可能性が相対的に大きいとみられます(当レポート執筆時点。結果確定は一部決選投票の2021年1月5日になる見込み)。民主党が大統領も上下院も勝ち取る一方的結果でなくなると、民主党的な「大きな政府」による財政積極化、大企業・富裕層・株式キャピタルゲインに対する増税、金融機関やプラットフォーマーに対する規制強化に、一定の歯止めがかかるとの観測が出ています。筆者は、民主党勝利体制でも、これら民主党的政策の実現には制約があるとの想定でしたが、結果的に市場の観測も近いところに着地しつつあります。

株式相場にとっては、新政権下で投資の不確実性が減り、上値志向を抱きやすくなります。他方で、民主党政府・議会体制下で懸念された長期金利上昇や、積極財政による早期景気回復が招く投資ローテーション(割高なグロース株を売り、割安なままの景気株・バリュー株に乗り換えること)も、せっかちに進むことはなさそうと考えられました…ワクチンの朗報が出るまでは。

ワクチン成功でどうなる?

ファイザー社開発中のワクチンの朗報は、もし1週間早く発表されていたら、米大統領選挙の結果を変えたかもしれません。その意味でも世界を左右するタイミングの公表でした。ワクチンの成功を祈りつつ、コロナ克服の展望が開けた場合の経済・政策、投資のこれからを考えます。

もちろん、さらに広範なタイプの人々への効果と副反応、効果の持続期間などの検証、コロナウイルス変異への対応などハードルはあり得ます。ファイザー社開発中のメッセンジャーRNAワクチンは、市場の一般的な事前評価では、相対的に安全性が高く、量産も可能ながら、効果は果たしてどうか…というものでした。それだけに、その効果が確認されたとなると、がぜん期待も高まります。

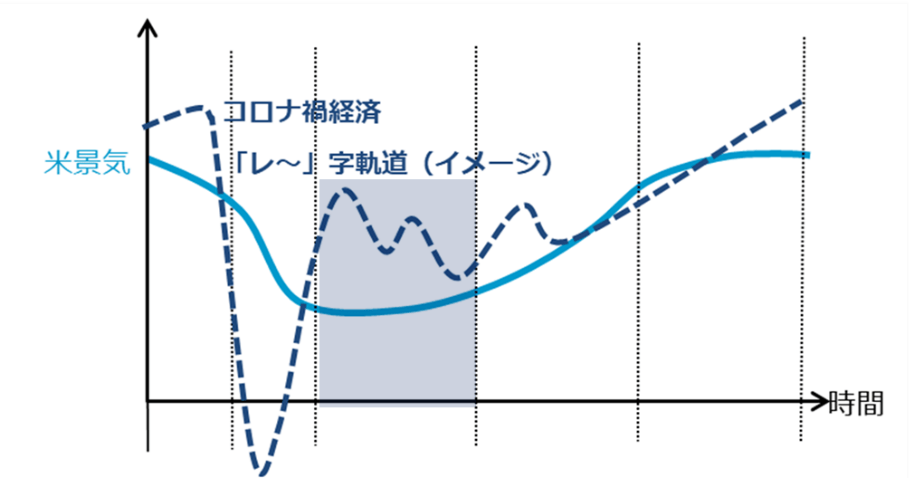

このワクチンが成功し、順調に普及に向かう場合でも、当面は北半球の冬期におけるコロナ感染拡大との戦いを控えています。同時に、コロナ禍からの経済活動再開に伴う回復が鈍化する場面と重なる見込みです(図表1、影部分)。主要国当局は、この正念場を乗り切り、ワクチン普及期へつなぐべく、政策対応へ臨戦態勢でしょう。市場では、経済の二番底への陥落阻止に動く政策対応を横目に、中長期でのワクチン普及による経済正常化の軌道を思い描きつつ、投資の対応を考えていく場面です。経済正常化の初期には、割安な景気株の見直し買いがなされ、他方で、グロース株相場の反落がリスクとして注視されます。景気回復の具体化初期には、株式が長期金利上昇を嫌気する場面も一時的にはあり得ます。こうした紆余(うよ)曲折を経ながら、中長期ではやはりグロース株優位が再認識されると判断しています。

図表1:経済は「レ~」字回復の正念場へ

年末・年度末への相場イメージ

ワクチンの成功は、米国の新政権誕生以上に、世界経済へ大きなインパクトをもたらすでしょう。もちろん、米国の果敢な財政・金融政策は、同国の経済をサポートし、株価を高めるだけでなく、潤沢に供給されたドルの下落を招き、新興国・資源市場の復調の助けになる見込みです。ドル安のあおりで、日本は円高、欧州はユーロ高の圧迫を受けそうですが、日欧株式は米国株にアンダーパフォームする(上昇率で見劣りする)程度と想定します。

2021年は「金融緩和+景気回復」の株高トレンドが基本観です。留意すべきリスクは、景気回復が順調で早ければ、大盤振る舞いの政策の見直し論もまた早まるだろうことです。ただ、そもそも2021年最初の数カ月は、景気回復の鈍化と冬期コロナ感染との闘いを避けられないでしょう。まずは、政策の出口など気にせず、金融相場の流れを捉えることから始めます。

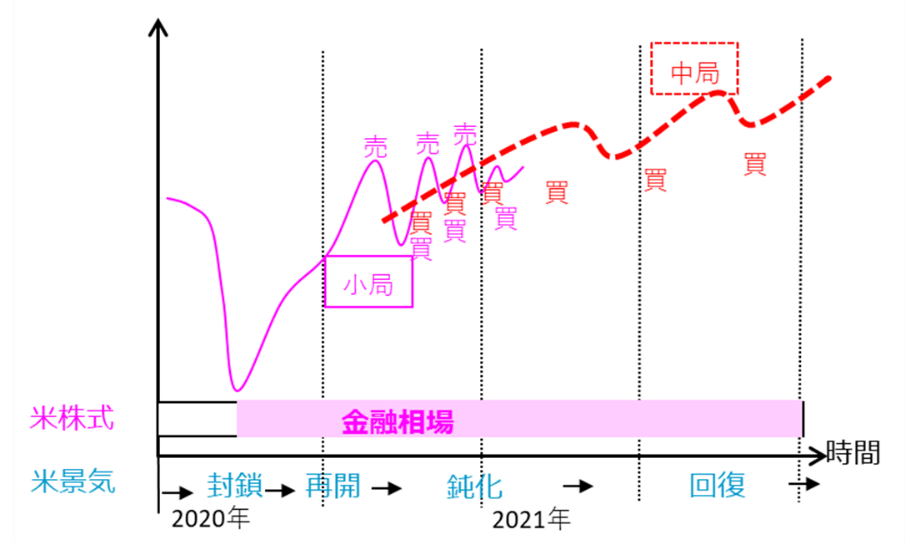

2021年の大金融相場へつなぐ短期として、年末への相場を考えます。既にご案内してきた図表2の基本イメージは変わりません。米株式は、11月3日の米大統領選前に警戒的に買い持ちを減らした投資家が、投票日当日から買いを再開し、その後、選挙の結果を見ながらさらに高揚したように買い進み、そこにワクチンの朗報が重なりました。さすがに短期的に急騰した相場には自律調整が起こるでしょう。ただし米新政権、ワクチンはそれぞれ持続性のある相場材料です。少なくとも2020年末の欧米休暇期前までは、相場は1~2度の浮沈を見ながら堅調とする流れのイメージを軸に観測を続けます。

図表2:2020年末~2021年への米株式相場イメージ

米大統領の確定は、法廷闘争になると、2021年1月上旬までもつれる恐れがあります。しかし、市場はバイデン政権誕生の前提を変えないでしょう。ただし、年明けは、まずコロナ感染拡大、そして政策対応とワクチンの成り行きを見守るのかもしれません。それでも、1月下旬に新政権がスタートするころからはまた心理的高揚があり、やがて経済・コロナの展望が開けるなら、金融相場の力強さも再確認されると想定されます。

この過程で留意されるのは、割安な景気株・バリュー株の本格復調を想定したローテーション投資です。もっとも、グロース株は10月下旬、ワクチン朗報後の値下がりを経て、下落圧力のガス抜きも進むと判断されます。この見方から、ローテーション・リスクへの対応として、かねてご案内してきた、景気株・バリュー株ETF(上場投資信託)の比重を高めるリバランス、半導体など景気とグロース両狙いのETF、グロース株内での選別など、部分的な保守対応が引き続き妥当と考えます。ローテーション対応のヤマ場は、半年も1年も続くものでなく、恐らくは向こう2~3カ月でしょう。その後は、グロース株の中長期的優位を再認識する見直し買いが漸次(ぜんじ)進むと判断します。

コロナ感染が冬期のヤマ場を迎える恐れがある一方、ワクチン成功による「コロナ禍の終わりの始まり」もいよいよ視界に入ってきました。もちろん前向きに取り組むべき投資環境でしょう。

■著者・田中泰輔の新刊『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が11月19日発売!

【出版記念無料オンラインセミナー開催】

・日時:11月20日19時~20時30分

長期投資が良いと言われながら惨憺(さんたん)たる事態に繰り返し巻き込まれた教訓、逃げ腰だから見える相場の真実、そして人生100年時代を支える資産形成戦略。本のエッセンス、本で語りきれなかったこと、いろいろお話しします。詳しくはこちら。

(田中泰輔)

この記事に関連するニュース

-

円安の流れはしばらく継続?

為替の見通しや介入の有無を徹底解説Finasee / 2024年4月19日 7時0分

-

S&P500に暗雲が迫る?株価下落にどう対応するか(香川睦)

トウシル / 2024年4月12日 8時0分

-

米国株 いざ4~6月 第2ラウンドへ

トウシル / 2024年3月29日 7時30分

-

日銀の金融政策正常化は不発!?年内1ドル=160円の円安も、エミン・ユルマズ氏

トウシル / 2024年3月26日 16時0分

-

みんなで渡ればこわくない!?

トウシル / 2024年3月21日 17時37分

ランキング

-

1グリコ「チルド食品」出荷再開→再停止…システム障害で 乳製品・洋生菓子など、5月中旬の再開目指す【全文】

ORICON NEWS / 2024年4月19日 18時57分

-

2日本在留の外国人が日本で働きたくない理由 2位は「働く環境が悪い」、1位は?

ITmedia ビジネスオンライン / 2024年4月19日 17時15分

-

3東証、一時1300円安 大幅反落、2カ月ぶり安値水準

共同通信 / 2024年4月19日 12時5分

-

4東証大幅反落、終値1011円安 中東緊迫、3年2カ月ぶり下げ幅

共同通信 / 2024年4月19日 17時36分

-

5格安スマホの利用者は約4割 実際に支払っている月額利用料金の2位は「2000円台」、1位は?

ITmedia ビジネスオンライン / 2024年4月19日 17時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください