2021年の世界景気どうなる?財政・金融の支え続く中、コロナ収束なら景気過熱も

トウシル / 2020年11月26日 7時33分

2021年の世界景気どうなる?財政・金融の支え続く中、コロナ収束なら景気過熱も

来年の世界景気回復を先取りする株価

日経平均株価・NYダウ平均株価が11月に入ってから急騰しているのは、2021年の世界景気回復を織り込む動きと考えています。世界景気の大底は4~6月で、7月から回復が始まっていますが、今のところ回復力は弱いままです。回復が加速するのは、新型コロナウイルスのワクチンが大量に供給される来年以降と考えられます。

株価は、おおむね景気循環よりも半年~1年先行して動くことが多いと言えます。今、株価の上昇が加速しているということは、今から半年~1年後に、世界景気回復が加速することを織り込む動きと考えられます。

私は、来年になると新型コロナウイルスの予防ワクチンが大量に供給され、世界経済が正常化に向かい世界景気の回復が加速することを、メインシナリオとして想定しています。そのメインシナリオを織り込むのが、今の株価の動きと考えています。

コロナ・ショックでは「急激に深い谷に転落」、コロナからの回復は「力強い回復」?

コロナ・ショックで、世界経済は「急激に深い谷に転落」しました。通常の経験則からすると、深い谷に転落した後の、景気回復は「力強い回復」となります。2021年は力強い回復となるのでしょうか?

「山高ければ、谷深し」は景気の経験則で、「絶好調の好景気のあとには深刻な不況が来る」という意味です。その逆も、よく見られます。「急激に落ち込んだあとは急回復」となることがあります。ただし、それはあくまでも、経験則です。今回に当てはまるのでしょうか?

私は、巨額の財政出動と、大規模な量的金融緩和が続く中で、コロナ問題が収束に向かえば、世界景気がやや過熱気味に拡大すると考えています。

米国では来年1月に始動するバイデン政権が、巨額の財政出動を行う見込みです。大規模の金融緩和はそのまま続けられる見込みです。そこに、ワクチン供給による経済正常化が重なれば、一時的に景気が過熱することも十分あり得ると思います。「貿易戦争・コロナショック不況(仮称)」が、戦後最悪の深い谷だっただけに、回復力が強くなる可能性があります。

昭和の景気循環は、山谷がはっきりしていた

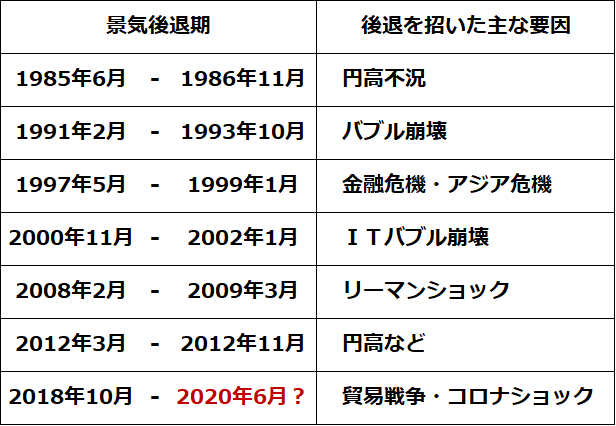

それでは、過去の景気循環を見てみましょう。まず、内閣府が認定している「景気後退期」をご覧ください。

内閣府が認定した景気後退期

昭和の頃は、景気の山谷がけっこうはっきりしていたので、内閣府も「景気後退期」の認定に、そんなに迷うことはなかったと思います。ところが、コロナ・ショックが起こるまで、近年は景気の山谷がはっきりしなくて、景気循環を定義するのが難しくなってきていました。

理由ははっきりしています。昭和時代は、日本経済は製造業が主導していました。製造業主体の経済では、景気の波がはっきりと出ます。短期の波は「キチンの波」と言われ、製造業の在庫調整を主体として発生します。景気が良い時、ついついたくさん作り過ぎてしまい売れ残った在庫が積みあがると調整期に入ります。在庫調整が済むと、また生産が増えて景気は回復します。これが、「在庫調整の波」です。

製造業主体の経済で、もう少し大きな波として「ジュグラーの波」があります。設備投資サイクルが作り出す波です。景気が良い時、ついついたくさん設備投資をし過ぎてしまい、余剰設備ができて稼働率が低下し、景気後退期に入ります。こちらは、在庫調整よりも深刻です。それでも、時間がたつと余剰設備は解消し、再び前向きな設備投資サイクルに入ります。昔の教科書に、ジュグラーの波は10年周期と書いてありましたが、今は、技術革新による設備の陳腐化が早いので、設備投資の波ももっと短くなっています。

このように、製造業主導の経済では、どうしても良い時と悪い時が周期的に現れます。これが、景気循環として定義され、株価はその循環を半年~1年先取りして動いてきました。

コロナ・ショックが起こるまで景気の山谷がはっきりしない状況が長期化していた

コロナ・ショックが起こるまでは、景気回復期間はとても長くなる傾向がありました。ただし、その中身をよく見ると、「景気後退まで至らない景気停滞」と「景気回復の実感のない回復」を繰り返していることがわかります。

日本経済は、平成に入ってから徐々に「サービス化社会」に入りつつあります。製造業の影響が徐々に小さくなるにつれて、景気循環の波は、わかりにくくなってきました。

日本経済では今でも製造業が重要な役割を果たしていますが、それでも製造業の影響力は年々低下しています。代わって、広義のサービス業・IT産業の比率が高まっています。製造業でも、製造そのものを海外にアウトソースし、開発やマーケティングに特化する「ファブレス(工場を持たない)」製造業が増えています。

生産や設備投資が大きく増えたり減ったりする循環はわかりやすいが、サービス化社会の循環は、わかりにくいものです。消費が少し盛り上がったり停滞したりすることで起こる、「消費主導の循環」は、製造業の山谷に比べて、かなりなだらかです。

ただし、コロナ・ショックが引き起こした景気循環は、ひさびさに輪郭のはっきりした山谷となりそうです。2018年10月に始まった「貿易戦争・コロナショック不況」は、久々の急激な深い谷でした。そこからの回復は、世間一般で思われているよりも、力強い回復となる可能性があると思います。そうなると、来年にかけて、日経平均は一段高となる可能性があります。3万円に到達する可能性も視野に入ってきます。

▼著者おすすめのバックナンバー

2020年11月25日:外国人投資家の買いで日経平均急騰!先物に「踏み上げ」も

2019年11月18日:世界株高!NYダウは最高値、日本株も堅調。来年の景気回復視野に

(窪田 真之)

この記事に関連するニュース

-

株式市場が恐れる米国の「金融政策失敗シナリオ」とその兆候(愛宕伸康)

トウシル / 2024年4月17日 8時0分

-

米国に景気後退は訪れるか

著名エコノミストが語るグローバル市場見通しFinasee / 2024年4月17日 7時0分

-

決算への注目高まる。1-3月期は良好と予想。新年度予想は低めか?(窪田真之)

トウシル / 2024年4月4日 8時0分

-

日経平均、楽観一辺倒は危うい!?景気循環からは慎重さ必要

トウシル / 2024年3月28日 7時30分

-

BNPパリバ証券チーフエコノミスト・河野龍太郎氏の見方「人手不足解消のための省力化投資も人手不足で困難」

財界オンライン / 2024年3月23日 11時30分

ランキング

-

1格安スマホの利用者は約4割 実際に支払っている月額利用料金の2位は「2000円台」、1位は?

ITmedia ビジネスオンライン / 2024年4月19日 17時15分

-

2グリコ「チルド食品」出荷再開→再停止…システム障害で 乳製品・洋生菓子など、5月中旬の再開目指す【全文】

ORICON NEWS / 2024年4月19日 18時57分

-

3日本在留の外国人が日本で働きたくない理由 2位は「働く環境が悪い」、1位は?

ITmedia ビジネスオンライン / 2024年4月19日 17時15分

-

4セブン―イレブン、おにぎりや弁当の「値引き」タイミングを本部が通知へ…食品ロス削減狙い

読売新聞 / 2024年4月19日 20時31分

-

5築地に国際交流拠点、東京都が三井不・読売連合を選定…30年代前半の開業目指す

読売新聞 / 2024年4月19日 22時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください