日本株だけで大丈夫?米国株・アジア株への投資も必要と考える理由

トウシル / 2020年12月3日 7時37分

日本株だけで大丈夫?米国株・アジア株への投資も必要と考える理由

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「[動画で解説]日本株だけで大丈夫?米国株・アジア株への投資も必要と考える理由」

---------------------------

グローバル投資が必要な時代に

いつもは日本株の投資判断について書いていますが、今日はグロ-バル株式投資について私の考えをお伝えします。以下が私の考えです。

- 日本株:割安株として高評価、成長性はやや見劣り

- 米国株:成長株として評価

- 中国株:成長株として評価、政治リスクに注意

- 新興国株(非資源国):成長株として評価、政治リスクに注意

- 新興国株(資源国):資源価格が上昇する時に高パフォーマンス

日本株は「割安株の宝庫、ただし成長性でやや見劣り」と判断

日本株は「割安株の宝庫」と判断しており、しっかり投資していくべきと考えています。財務内容が良好で収益基盤が堅固で配当利回りが高い銘柄が多数あると考えています。また、買収価値と比較して株価が「きわめて割安」な銘柄もあると判断しています。具体的な投資候補については、私の過去のレポート・バックナンバーをご参照ください。

日本株から、成長株の発掘余地もあります。海外(主にアジア)で成長する企業、ITで経済構造を革新する企業に期待しています。ただし、黒字化のメドがまったくないのに期待だけで株価が高騰している「見かけ倒しの成長株」もあるので、注意が必要です。

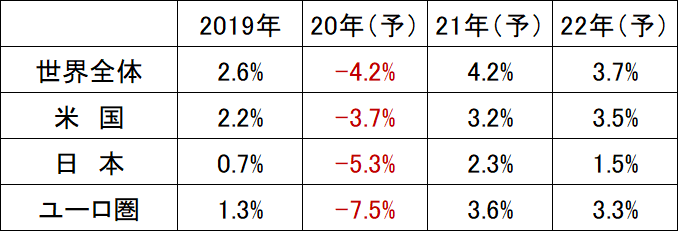

日本株全体を見渡すと、成長性に乏しい銘柄が多いのは否めません。OECD(経済協力開発機構)が12月1日に発表した「世界経済見通し」から、まず先進国および世界全体のGDP成長率をご覧ください。

OECDの世界経済見通し(GDP成長率):世界全体、米国、日本、欧州

上記はOECDの予想です。日本の成長率見通しがやや低過ぎると思いますが、それを除けば、おおむね私の考えと一致します。以下、OECDの見通しから読み取れることを、解説します。

【1】世界全体のGDP規模は来年、コロナ前に戻る見通し

世界全体のGDP(国内総生産)は、コロナ前、年率約3%ペースで成長していました。コロナ前の2019年成長率実績も2.6%でした。

今年(2020年)はコロナショックで▲4.2%のマイナス成長となる見込みです。ただし、来年(2021年)は+4.2%成長し、コロナ前の経済規模に戻る見込みです。再来年(2022年)、世界全体でさらに3.7%の成長が続く見通しです。

【2】米国のGDPも、来年にはコロナ前の水準に近づく見通し

米国には、世界のITインフラを支配し、これから世界で加速する「第4次産業革命」を牽引する企業が多数あります。OECDによると、来年(2021年)米国GDPはコロナ前の水準に近づき、再来年(2022年)さらに3.5%成長する見通しです。

【3】日本と欧州のGDPは、1年ではコロナ前の水準に戻らない見通し

日本およびユーロ圏のGDPは来年1年ではコロナ前に戻らず、再来年まででようやくコロナ前に近づく見通しです。

世界全体のGDPは、来年「コロナ前」水準に戻り、再来年にさらに年率3%台の成長が見込めます。したがって、グローバル株式に投資していく価値は高いと考えます。米国株はその有力候補です。

日本株と欧州株については、成長性ではあまり評価できません。成長性を考えるならば、米国株に加えて、人口が増えて成長する「新興国」にも投資していく必要があると思います。

米国株をグローバル投資のコアに。NYダウは米国を代表する株価指数と言えない

米国株は、グローバル投資のコア(中核)として投資していくべきと考えています。成長株として高く評価しています。これには5つの理由があります。

【1】米企業が世界のITインフラを支配

GAFAM(グーグル・アマゾン・フェイスブック・アップル・マイクロソフト)など世界のITインフラを支配する企業は、米国に集中しています。今後、世界でAI(人工知能)、IoT(モノのインターネット化)による技術革新が加速するに従い、米IT大手の成長が続くと考えられます。

GAFAMと比較すると、日本のIT大手の業績は冴えません。世界標準を取ることができず、狭い日本で過当競争に陥り、収益が悪化している例が増えています。

中国には、アリババ・テンセント・バイドゥなど、中国市場を支配して巨大化したIT企業があります。ただし、米IT大手のように、世界のインフラを支配する力はありません。

【2】シェール・オイル&ガス革命の恩恵が米国に大きい

米国はかつて、世界最大の原油輸入国でした。ところが、シェール・オイルの増産が続き、2018年には世界最大の産油国となりました。かつて採掘することができなかったシェール層から大量のシェール・オイル&ガスを産出するようになった効果はとても大きく、米国経済の競争力を高めました。その恩恵が、今も続いています。

【3】移民パワーが、米国の成長力を高めてきた

トランプ米大統領が「移民拒否」を打ち出し、移民が入りにくくなる懸念は出ています。それでも米国が世界でもっとも移民を受け入れてきた国で、これからも移民なしでは成り立たない国であることに変わりはないと思います。

移民は当初、低賃金の労働力として米国経済を支え、一定の貯蓄を作ると有効需要(消費)の拡大に寄与します。また、米国発の巨大ITベンチャーの創業者に移民が多いことからもわかるように、米国経済の発展に移民は多大な貢献をしてきました。

【4】資本主義、民主主義を重視する国であること

トランプ大統領が、「保護貿易、反グローバリズム」を打ち出したことで、米国が資本主義から遠ざかっていく懸念が出ています。それでも、世界中の資本主義国を比較すると、米国がもっとも規制が少なく自由な競争経済を実現している事実に変わりはありません。

資本主義・民主主義は、株式投資でパフォーマンスを得ていくのに必要な仕組みです。それを守っている国である米国は、グローバル投資のコアとして外せないと思います。

【5】米国には世界中の成長企業が上場している

米国に投資するだけで、世界中の成長企業の多くに投資することが可能となります。なぜならば、米国には世界中の成長企業が上場しているからです。たとえば、中国のIT大手アリババも、米国で最初に上場して時価総額を大きく伸ばしました。米国上場は、世界中の成長企業が目指してきたことです。米国が世界の金融の中心で、成長企業に潤沢な成長資金を提供できるからです。

ところで、米国を代表する指数は何でしょう?多くの日本人は、NYダウ平均株価を思い浮かべると思います。NYダウは、かつて米国を代表する企業から構成されていました。ところが、近年は、そうと言えなくなってきています。

GAFAMなど、米国を代表する時価総額の大きい銘柄は、NYSE(ニューヨーク証券取引所)ではなく、ナスダックに上場しているからです。

NYダウは、もともとNYSE上場株で構成する指数だったので、ナスダック上場企業の組み入れが遅れています。近年は、NYダウもアップルやシスコ・システムズのようなナスダック上場株を組み入れるようにしています。それでも、ナスダック総合指数と比較すると、NYダウはややオールド企業の比率が高い指数になっていることは否めません。

ナスダックは、日本でいうとジャスダックや東証マザーズのような、新興企業が上場する市場でした。日本では、ジャスダックや東証マザーズ上場株は、成長して時価総額が大きくなるとことごとく東証一部へ移ってしまいます。ところが、米国ナスダック上場の新興企業は、成長して時価総額が大きくなってもナスダックに留まったままです。

その結果、米国を代表するGAFAMなどの大型成長株は、ほとんどナスダック上場です。以上の理由から、米国を代表する株価指数は、今はNYダウではなくナスダック総合指数と考えるべきです。

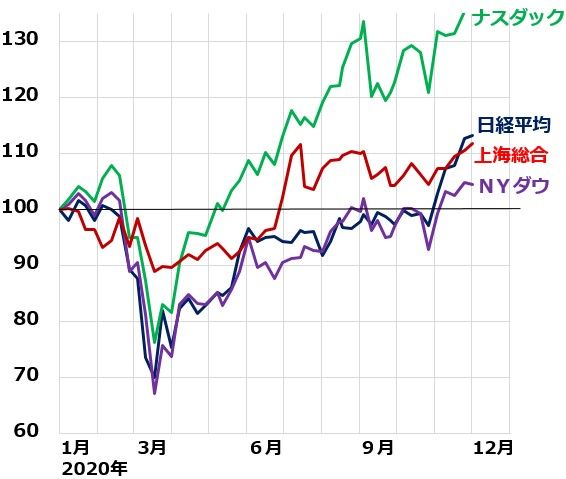

以下、今年の米国・中国・日本の株価指数を比較したチャートをご覧ください。

ナスダック総合指数・NYダウ・日経平均・上海総合指数の動き比較:2019年末~2020年12月1日

ご覧いただくとわかる通り、米国を代表する時価総額上位銘柄で構成されるナスダックがもっとも好調です。NYダウは今のところ日経平均よりも戻りが鈍いままです。

政治リスクはあるが中国株・アジア株の投資価値も高いと考えます

成長性で高く評価できるのは、先進国では米国だけと考えます。成長性を考えると、グローバル投資では新興国投資が欠かせないと思います。

政治リスクが高いことに注意が必要ですが、新興国でもっとも有望なのは中国【注】と思います。中国に加え、インド・東南アジアなどアジア諸国が、新興国投資として有望と考えています。

【注】GDP世界第2位の中国を新興国と呼ぶのは不適切ですが、グローバル投資の分類で新興国に分類されることが多いので、ここでは新興国とします。

以下、OECDの見通しを参照ください。

OECDの世界経済見通し(GDP成長率):中国・インド・インドネシア・トルコ

上記に挙げた国では、トルコは、投資対象として評価できません。政治リスクが高く、かつ過重債務国であるからです。

東アジア・東南アジア・南アジア(インド)には、積極的に投資したい国が多数あります。この地域には、製造業やIT産業などで成功し、成長してきた国が多数あるからです。世界の工場として製造業で成長する余地はだんだん小さくなってきましたが、代わりに内需(消費)で成長する余地が高まっています。人口増加に加え、中間層が富裕になった効果が消費拡大につながります。

これらアジアの国々の共通点は、非資源国であることです(インドネシアなど資源が豊富な国も含まれますが、総じて資源が少ない)。資源国が、資源の呪い(資源産業が拡大すると製造業が衰退する国が多い)によって製造業が育ちにくかったことと比較して、アジアからは製造業が強い国が多数出ました。今後はITで注目できる国が増えると考えています。

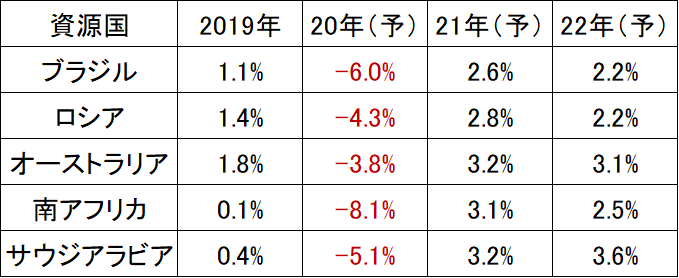

資源国は、資源価格上昇時に高パフォーマンス

資源国はコロナ後の回復は鈍いと考えられます。以下、OECDの見通しをご覧ください。

OECDの世界経済見通し(GDP成長率):資源国

世界的に資源価格が急落した影響で、資源国のファンダメンタルズはさえません。コロナからの回復も、鈍くなる可能性があります。したがって、新興国への投資では、資源国よりも、非資源国の投資比率を高めとしたいと考えます。

ただし、資源国への分散投資も必要と考えています。今後、世界景気が回復して、資源価格が上がる時、資源国の株価パフォーマンスが高くなる可能性があるからです。資源価格の上場時に、非資源国の株価パフォーマンスが鈍くなるリスクもあるので、資源国にも一定比率の投資が必要と考えます。ブラジル・オーストラリア・南アフリカなどに一定比率の投資を保有したいと考えます。中東産油国は、原油以外の産業がほとんど育っていないので、投資する価値はほとんど無いと考えています。

最後に、ロシア株投資についての考えをお話します。ロシアは、財務良好で、国としてのファンダメンタルズは良好です。地球温暖化の恩恵で穀物生産が拡大し、かつて世界最大の穀物輸入国でしたが、今は穀物輸出国になりました。資源産業だけでなく、IT産業でも有力な企業があります。

ただし、ロシアは資本主義国でないので、民間初のベンチャー企業が育ちにくいという問題があります。また、日本と同様、少子化が進む国なので、内需成長をあまり期待できません。結論として、ロシアは積極的に投資していく国ではないと思います。

以上をまとめると、中長期の資産形成を目指すためには、日本株だけでなく、グローバル株式に分散投資していく必要があると考えます。米国株・アジア株がそのコアになると考えています。個別銘柄への投資は、米国株と中国株から始めたら良いと考えています。その他新興国への投資は、幅広く分散投資する投資信託やETF(上場投資信託)から投資していくのが良いと思います。

▼著者おすすめのバックナンバー

2020年9月2日:ナスダックとNYダウがいつも日経平均より強い理由:コロナで第4次産業革命が加速

(窪田 真之)

この記事に関連するニュース

-

[今週の株式市場]地政学リスクは株高期待を打ち消すのか?~強まる不透明感とムード急変への警戒~

トウシル / 2024年4月15日 12時0分

-

相場展望3月28日号 米国株: 2月消費者物価指数に注目、インフレ懸念と金利動向に影響 日本株: 3月末までは堅調な株価を予想、早期の利益確定も一案

財経新聞 / 2024年3月28日 11時49分

-

相場展望3月25日号 米国株: 米・半導体株価指数(SOX)の動向が気懸り 日本株: 日本経済は「デフレに舞い戻る」懸念、株価は3月末まで堅調

財経新聞 / 2024年3月25日 11時49分

-

新NISAで「配当貴族」に分散投資!注目したい米国市場の「配当王」(香川睦)

トウシル / 2024年3月22日 7時45分

-

相場展望3月21日号 米国株: 「利下げ回数が3回を維持」という理由で最高値更新の不思議 日本株: 「根拠なき熱狂」に乗るのは慎重にあれ

財経新聞 / 2024年3月21日 12時20分

ランキング

-

1採用を頑張っても若手がどんどん辞めていく……企業が今すぐ確認すべき3つの要素

ITmedia ビジネスオンライン / 2024年4月16日 9時0分

-

2若者の「ビール離れ」を何とか食い止めたい…ビール各社が「25歳の女性タレント」を競って採用しているワケ

プレジデントオンライン / 2024年4月16日 17時15分

-

3東証、2カ月ぶり安値 大幅続落、終値761円安

共同通信 / 2024年4月16日 16時20分

-

4「ついに始まるんですか」横浜の都市伝説じゃなかった“新トンネル” 「桜木東戸塚線」なぜ今動いた? 国道1号の猛烈渋滞に光

乗りものニュース / 2024年4月14日 7時12分

-

5東証大幅続落、一時800円超安 午前終値は3万8405円

共同通信 / 2024年4月16日 12時3分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください