利回り4~5%!高配当バリュー株の強気継続(その1):割安・成長株のトレンド循環

トウシル / 2021年1月19日 7時46分

利回り4~5%!高配当バリュー株の強気継続(その1):割安・成長株のトレンド循環

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「[動画で解説]利回り4~5%:高配当バリュー株の強気継続く」

配当利回りの高いバリュー株が買われ始めている

1月に入ってから、大型・高配当利回り株のパフォーマンスが良くなってきています。

1月の大型・高配当利回り株の株価上昇率、日経平均の上昇率と比較:1月18日まで

| コード | 銘柄名 | 配当 利回り |

1月の 株価 上昇率 |

|---|---|---|---|

| 8306 | 三菱UFJ FG | 5.1% | 7.7% |

| 8591 | オリックス | 4.3% | 10.6% |

| 8058 | 三菱商事 | 5.0% | 4.8% |

| 5020 | ENEOS HD | 5.3% | 12.8% |

| 7751 | キヤノン | 3.7% | 10.3% |

| 日経平均株価 | 1.6% | 2.9% | |

出所:楽天証券経済研究所が作成。配当利回りの根拠は下記の表 |

|||

配当利回りの根拠

| コード | 銘柄名 | 配当 利回り |

1株当たり 配当金 |

18日 株価 |

|---|---|---|---|---|

| 8306 | 三菱UFJ FG | 5.1% | 25 | 491.2 |

| 8591 | オリックス | 4.3% | 76 | 1,752.5 |

| 8058 | 三菱商事 | 5.0% | 134 | 2,662.0 |

| 5020 | ENEOS HD | 5.3% | 22 | 417.9 |

| 7751 | キヤノン | 3.7% | 80 | 2,182.0 |

| 注:配当利回りは1株当たり配当金を1月18日終値で割って算出。1株当たり配当金は会社予想ベース。キヤノンは2020年12月期、他は2021年3月期 | ||||

大型高配当利回り株のパフォーマンスが良いのは、昨年のパフォーマンスがきわめて不振だったので、その反動の側面もあります。

ただ、それだけではないと思います。経済環境の変化も、高配当バリュー株に追い風になりつつあります。私は、今年前半はグロース株よりバリュー株の方が好パフォーマンスになると予想しています。

その背景について、今日と明日、2回に分けて解説します。

大型バリュー株の割安度が際立ってきたと考えている

株式投資の代表的スタイルに、2つあります。1つはグロース(成長)株投資、もう1つはバリュー(割安)株投資です。読者の皆様は、どちらのスタイルに近い方ですか?

東証マザーズ株のIT関連株やバイオ株に投資するのは、グロース株投資です。東証一部の大型高配当利回り株に投資するのはバリュー株投資です。

過去10年、日本株では、グロース株優位が続いています。過去4年で、その傾向が加速しています。昨年(2020年)は、グロース株指数がバリュー株指数を27%も上回るパフォーマンスとなりました。※ラッセル野村グロ-ス・バリュー指数(配当込み)から計算。

グロース優位が10年あまりも続いたので、「グロース株に投資しないと話にならない、バリュー株なんか持っていてもダメ」という感覚を持つ投資家が増えてきています。

ただし、あまりにグロース中心の相場、バリュー不振が長く続いたため、大型バリュー株の割安度(配当利回り、PER(株価収益率)、PBR(株価純資産倍率)などの株価バリュエーョンで評価)は、かつてないほど、際立っています。

配当利回りで見ると、よくわかります。4~5年前、大型の高配当利回り株といったら、配当利回り2~3%台が主流でした。ところが今、大型高配当利回り株で、配当利回り4~6%に達するものが増えています。長期金利がゼロに固定されている中で、魅力的な利回りと言えます。

グロース株のバリュエ-ションが高くなる中、バリュー株の割安度が際立ち始めていることから、経験則では、いずれバリュー株の見直しが起こると考えられます。私は、それが2021年に起こると予想しています。2021年はバリュー株のパフォーマンスがグロース株を上回ると予想しています。

1月に入ってから、その兆しがすでに出ています。コロナショック後のパフォーマンスが悪かった高配当バリュー株の上昇率が高くなり始めています。この傾向が当面続くと予想しています。

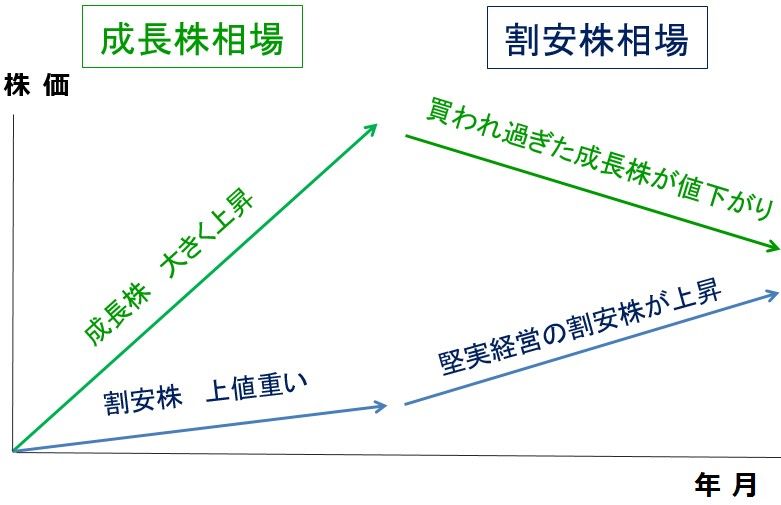

以下に、バリュー株が見直されるイメージ図をつけました。ご覧ください。

成長株優位・割安株優位は循環する(イメージ図)

現在の日本株は、上記イメージ図で「成長株相場が終わり、割安株相場に転換する」転換点に近づいていると、私は考えています。

グロース株相場とバリュー株相場は循環する

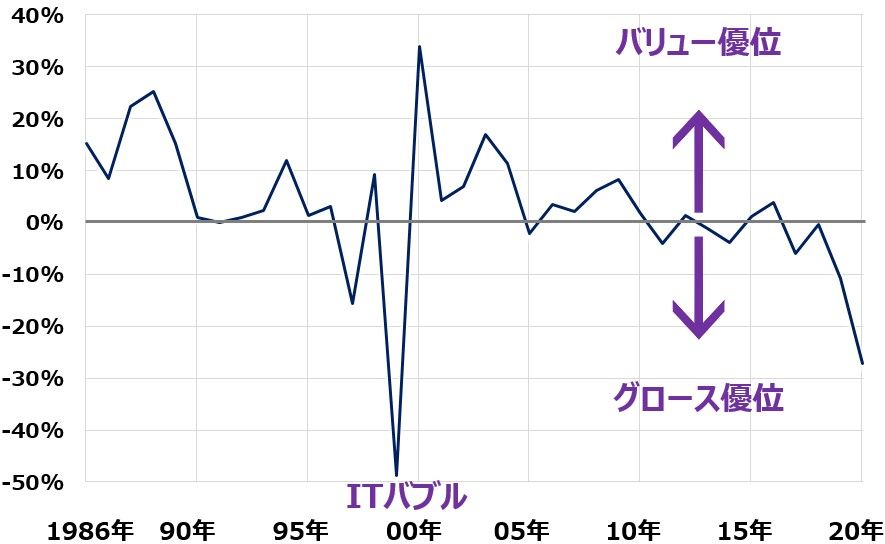

日本株投資歴が10年くらいの方は、グロース優位の相場しか知らないかもしれません。投資歴30~40年の方はよくご存じかと思いますが、実は、日本株市場では長年にわたりバリュー優位が続いてきました。以下の表とグラフをご覧ください。

ラッセル野村バリュー指数とグロース指数の騰落率格差:1985~2020年

上記グラフは、バリュー指数の騰落率から、グロース指数の騰落率を差し引いて作っています。数値がマイナスの年は、グロース優位(グロースがバリューよりも良かった年)です。数値がプラスの年は、バリュー優位(バリューがグロースよりも良かった年)です。

ご覧いただくとわかる通り、直近10年(2010~2020年)はグロース優位が続いています。2020年にかけて、グロース優位が加速してきています。ただし、それより前を見ると、ITバブル相場と言われた1999年を除くと、バリュー優位の年が続いていることがわかります。

簡単に過去の流れを説明します。

【1】1983:極端なグロース株相場

上のグラフには出ていませんが、1983年に極端なグロース株相場がありました。1970年代のオイルショックをいち早く克服した日本が、半導体などのハイテク産業で米国を抜いて、世界トップにたった年でした。

当時グロース株であった「ハイテク株(ソニー、パイオニア、日本電気など)」だけが大きく上昇し、それ以外のバリュー株がまったく上がらなかった年でした。かつて花形産業だった鉄鋼・化学・海運・造船などの重厚長大産業は軒並み構造不況に陥っていて、株価が上がりませんでした。

これからはハイテク株の時代と言われ、ハイテク・グロース株以外は買っても仕方ないと言われました。

【2】1986~1989年:バリュー株相場

1985年プラザ合意から、急激な円高が進み、ハイテク輸出株の業績が急激に悪化しました。1987年にかけて「円高不況」という不況が起こり、さらに日米貿易摩擦が厳しくなって、ハイテク輸出株に逆風となりました。

ところが、1988年以降、日本は内需主導で空前の好況を謳歌します。いわゆる「バブル景気」と言われるものです。

グロース株(ハイテク株)の株価がさえない中、不動産・建設・鉄鋼・化学・海運・造船などのバリュー株が大復活し、株価が上昇しました。結果的に、バリュー株相場となりました。

直近のグロース株相場は約10年、次は?

【3】1990~1995年:ややバリュー優位

バブル崩壊で、日経平均は暴落しました。バリュー株もグロース株も下落しましたが、相対的にはバリュー株の方が下げが小さく済みました。95年には、一時1ドル80円まで円高が進みました。

【4】1995~1999年:グロース優位、1999年は極端なグロース株相場

1995年から円安が進むようになりました。そこで、再びグロース株(輸出株)優位の相場が

始まりました。

1985~1987年に円高と日米貿易摩擦に苦しんだ日本の輸出産業は、その後、コストカットと海外生産移行の構造改革を行いました。その成果で、グロース優位の相場展開に。1999年には、グロース株(IT関連株)しか買われない、極端なグロース株相場(ITバブル相場)が起こりました。

【5】2000~2010年:バリュー株相場

ITバブル崩壊でグルース株が急落する中、バリュー株に見直し買いがはいりました。2002年にはITバブル崩壊不況がありました。

2003年以降、金融危機を克服して、構造改革を推進した日本企業が復活。さらに、中国・インド・ブラジルなど新興国の成長加速の恩恵を受け、日本の重厚長大産業の業績が急速に改善。バリュー株優位の相場となりました。

【6】2011~2020年:グロース優位、2020年は極端なグロース株相場に

ITによって経済の変革が加速。情報通信・サービス・バイオ・消費成長株などのグロース株ばかりが上昇し、バリュー株がほとんど上がらない二極化相場が続きました。

2020年は、コロナ禍で日本中の企業業績が大きく落ち込むなかで、業績好調を維持したIT関連などのグロース株に物色が集中しました。

明日、2021年はバリュー株が優位になると考える、環境の変化について解説します。

(窪田 真之)

この記事に関連するニュース

-

新NISAで中小型株!戻り圧力が少ない割安中小型株6選

トウシル / 2024年4月3日 14時15分

-

50万円まであと2万!まつのすけのポイント投資&投資信託だけで、目指せ100万円!

トウシル / 2024年4月3日 10時12分

-

不動産の上昇目立つ!バリュー物色に新しい流れ?(窪田真之)

トウシル / 2024年4月1日 7時45分

-

相場展望3月28日号 米国株: 2月消費者物価指数に注目、インフレ懸念と金利動向に影響 日本株: 3月末までは堅調な株価を予想、早期の利益確定も一案

財経新聞 / 2024年3月28日 11時49分

-

上昇相場の主役がTOPIX銘柄に交代!今週は年度末やロシアテロの影響で上昇停滞!?

トウシル / 2024年3月25日 13時30分

ランキング

-

1楽天グループ、決済アプリを統合 ペイペイ経済圏に対抗

共同通信 / 2024年4月18日 17時41分

-

2円安の流れはしばらく継続?

為替の見通しや介入の有無を徹底解説Finasee / 2024年4月19日 7時0分

-

3東証、一時1300円安 大幅反落、2カ月ぶり安値水準

共同通信 / 2024年4月19日 12時5分

-

41ドル=154円 円安で家計負担は「11万円増」試算も 「電気」「都市ガス」負担軽減措置打ち切りで家計に打撃

TBS NEWS DIG Powered by JNN / 2024年4月18日 17時13分

-

5いなば食品、入社辞退者が憤る内定後の『一般職採用です』告知「ボロ家」よりも許せなかったこと「待遇わからず」「想定していた働き方と全然違う」

NEWSポストセブン / 2024年4月17日 7時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください