半導体株価、今後のポイントは生産能力の拡大。エヌビディアは年初来高値抜け好パフォーマンス。

トウシル / 2021年6月15日 4時0分

半導体株価、今後のポイントは生産能力の拡大。エヌビディアは年初来高値抜け好パフォーマンス。

1.上値の重い半導体業界。今後のポイントは生産能力拡大の進捗。

今年に入って上値が重たい半導体の株価ですが、5月中旬以降はやや回復傾向で、当社の顧客のなかでも足元で物色する方が多いセクターになっています。

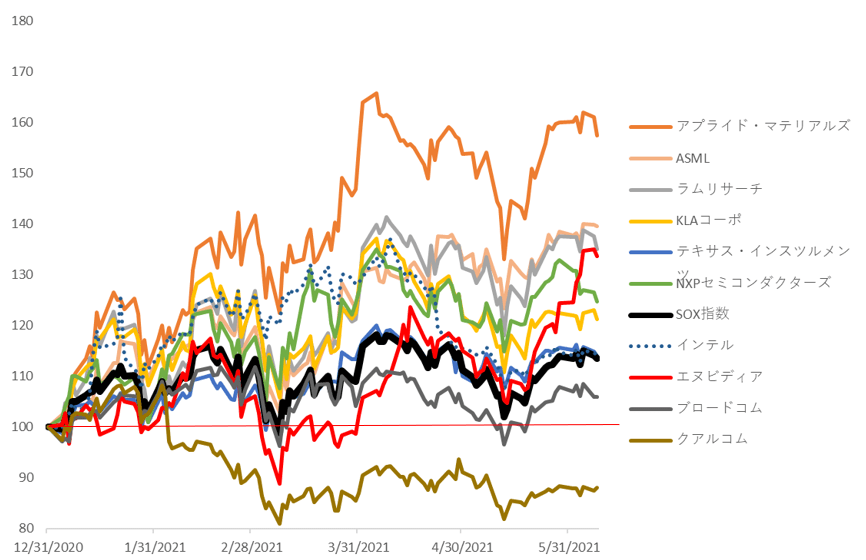

SOX指数(半導体関連の30銘柄で構成されている指数。フィラデルフィア証券取引所が算出。)は、4月初旬をピークに売り進まれていましたが、6月8日時点では年初来比13%プラスの水準まで回復。

個別企業では、半導体不足を背景にした業績拡大期待から半導体製造装置の大手企業群が買われており、アプライド・マテリアルズ(AMAT)は年初来で57%のプラス、ASMLは40%のプラス、ラムリサーチが35%のプラスで推移しています。

ただし、4月ごろにつけた年初来の高値は抜けられない状況です。今年に入って全体的に上値が重くなっているのは、昨年のパフォーマンスが良好だった反動と考えられます。

半導体企業はコロナ禍のなかでも業績が堅調で、SOX指数は昨年の5月ごろには、既にコロナ禍前の水準まで回復していました。グロース株にも通じるところがありますが、昨年株価パフォーマンスが良かったセクターは今年上がりにくい状況です。

それに加えて半導体は今期イレギュラーな状況にあり、需要に対応する安定した供給を提供できない状態です。需要に対して生産能力が追い付いていない企業は、期待先行の市場から厳しく評価されがちです。

例えば、アナログICを展開するテキサス・インスツルメンツ(TXN)は、直近の四半期決算で予想を上回る結果を出しましたが、会社側が示した4-6月期売上高の見通しが十分ではないと評価されたもようで、株価は下落基調となりました。

こうした環境を考慮すると、半導体セクターが上昇トレンド入りするためには、生産能力拡大やリードタイム、在庫水準の改善の面で、新たなポジティブサプライズが必要になると考えられます。

一方、個別企業では、エヌビディア(NVDA)が既に年初来の高値を超え上昇基調となっています。後述しますが、エヌビディアは来期、再来期も2桁営業増益が期待できる企業で、足元は好材料も目立ち、今後も株価上昇に期待が持てる銘柄と言えます。

2.半導体市場と各社業績見通し

半導体業界のファンダメンタルは需要面では追い風が吹いており、今期、来期は足元の半導体不足を背景にした製造装置の需要の高まりや販売価格の値上げに期待でき、長期的にも5Gや自動車、ストレージ方面の需要拡大が想定される状況です。

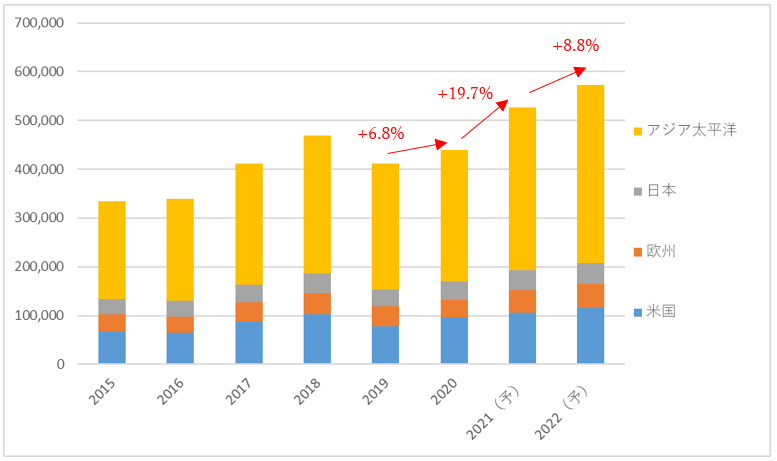

世界半導体市場統計(WSTS)によると、昨年の世界半導体市場は前年比でプラス6.8%拡大しましたが、今年はプラス19.7%と、2018年以来の2桁成長が想定されています。来年も反動減は想定されておらず、プラス8.8%の成長が続く見通しです。

<世界半導体市場の地域別市場予測>

(単位:百万ドル)

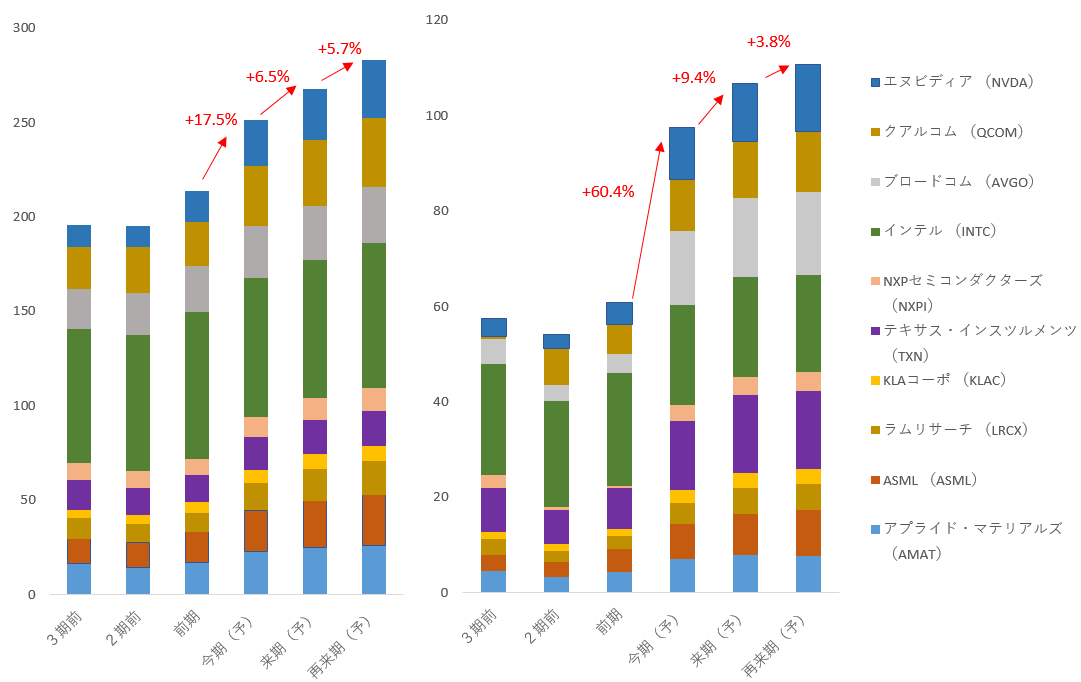

この環境を反映し、主要企業10社全体では、今期、来期、再来期と増収増益基調が続く見込みです。

<半導体10社の売上高(左)と営業利益(右)の見通し(単位:10億ドル)>

今期は半導体製造装置の4社が(アプライド・マテリアルズ、ラムリサーチ、ASML、KLA)、半導体メーカーからの需要を取り込む年となるでしょう。通信機器向けの半導体を展開するブロードコム(AVGO)やクアルコム(QCOM)も、5Gやクラウド、IoTの需要拡大を背景に大幅営業増益となる見通しです。

ただし、今年大きく拡大する反動で、来期以降の営業利益は増益率が鈍化する見込みです。特に半導体製造装置も再来期になると、ASML以外は微増益か微減益に落ち着く見通しです。

3.再来期も2桁増益が期待できるエヌビディア

一方、再来期にかけても2桁増益が予想されているのがエヌビディア(NVDA)です。エヌビディアは足元で好材料が目立つこともあり、株価は年初来高値を抜け上昇しています。

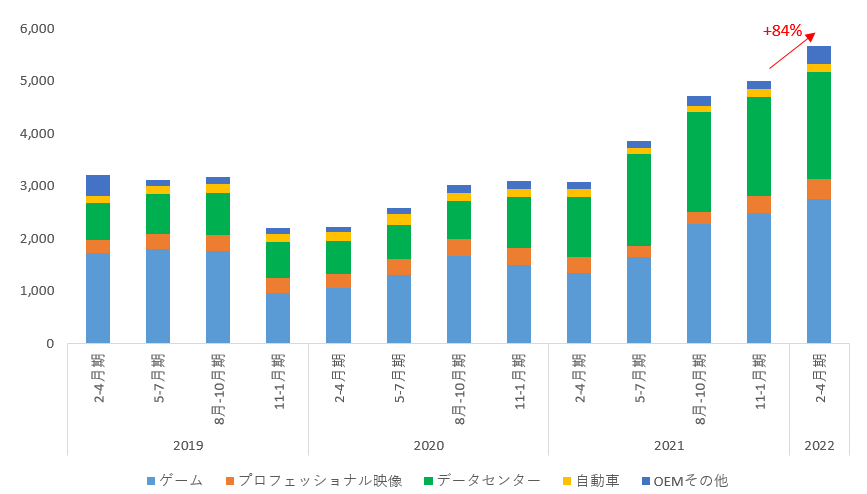

エヌビディアは、GPUなどのビジュアルコンピューティング技術を提供する企業ですが、販路別ではゲーム向け、データセンター向けが事業の二本柱になっています。

直近の2-4月期決算も、この2つの事業がそれぞれ2.1倍増収、79.5%増収となり、業績をけん引しました。ゲーム事業の中には、マイニング関連も含まれているため不透明な部分がありますが、ゲーム向けのグラフィックカードに対する需要が高まっているようです。

また、データセンターについてはAI化が進んでいることが同社の追い風になっており、今後も持続的な需要が期待できる分野と考えられます。

<エヌビディアのセグメント別売上高推移>

(単位:百万ドル)

足元では、好材料が2つ浮上しています。

1つ目は、エヌビディアのGPUのシェア拡大が報じられたことです。情報源は一部のアナリストのリサーチノートですが、それによると、1-3月期のGPUのシェアについて、エヌビディアが競合のAMDから大きく獲得したもようです。

2つ目は、株式分割の発表です。株主総会で株主の承認が得られた場合、1対4の株式分割を実施すると発表しました。分割後の株価は7月20日から適用される予定です。エヌビディアの株価は日本円で7万円前後する、米国株のなかでは高い水準でしたので、分割は個人投資家にとって朗報となるでしょう。

(松村 梨加)

この記事に関連するニュース

-

製造業で決算発表の先陣を切った安川電機、今後の日経平均どう読み解く?

トウシル / 2024年4月11日 7時30分

-

1位は60兆円超!「時価総額ランキング」TOP100 半導体関連が躍進、コロナ禍で上昇の銘柄は低迷

東洋経済オンライン / 2024年4月8日 7時10分

-

赤字脱出、インバウンダー回復で収益様変わりのハナツアーの足元

財経新聞 / 2024年4月2日 9時8分

-

米国株高は小休止?S&P500はどこまで伸びるのか(香川睦)

トウシル / 2024年3月29日 8時0分

-

相場展望3月25日号 米国株: 米・半導体株価指数(SOX)の動向が気懸り 日本株: 日本経済は「デフレに舞い戻る」懸念、株価は3月末まで堅調

財経新聞 / 2024年3月25日 11時49分

ランキング

-

1格安スマホの利用者は約4割 実際に支払っている月額利用料金の2位は「2000円台」、1位は?

ITmedia ビジネスオンライン / 2024年4月19日 17時15分

-

2グリコ「チルド食品」出荷再開→再停止…システム障害で 乳製品・洋生菓子など、5月中旬の再開目指す【全文】

ORICON NEWS / 2024年4月19日 18時57分

-

3日本在留の外国人が日本で働きたくない理由 2位は「働く環境が悪い」、1位は?

ITmedia ビジネスオンライン / 2024年4月19日 17時15分

-

4セブン―イレブン、おにぎりや弁当の「値引き」タイミングを本部が通知へ…食品ロス削減狙い

読売新聞 / 2024年4月19日 20時31分

-

5「セブン-イレブン」フランチャイズ巡る訴訟 元オーナー側に「店舗の明け渡し」など命じる判決確定

MBSニュース / 2024年4月19日 20時20分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください