4月は日銀のETF買いなし。上がるも下がるも外国人次第の日本株に逆戻り

トウシル / 2021年4月14日 7時24分

4月は日銀のETF買いなし。上がるも下がるも外国人次第の日本株に逆戻り

日銀は現水準では買わない?

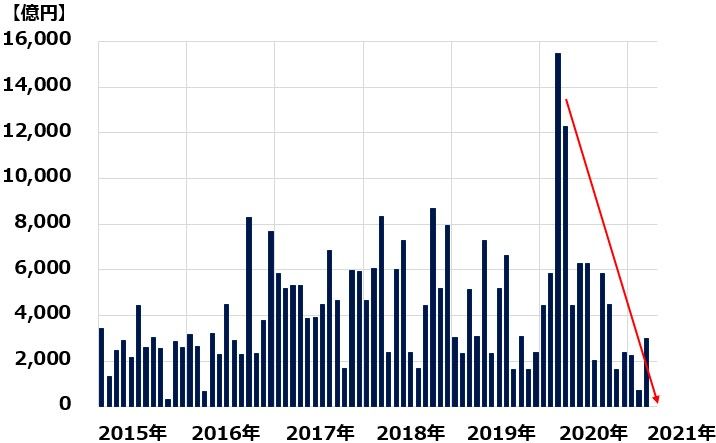

4月に入ってから、日銀の日本株ETF(上場投資信託)買いがまったくありません。3月31日に12億円買ったのが最後で、4月からは買いを止めています。3月19日の金融政策決定会合で政策変更した通り、現在の水準では日本株は買わない姿勢を明確にしていると考えられます。

日本銀行による日本株ETFの月間買入額:2015年1月~2021年4月(13日まで)

3月19日に日銀は、以下の通り、ETF買い付け方針の変更を発表しています。

【1】「日本株ETFを年間6兆円買い入れする原則」を削除

【2】必要に応じて「年間上限12兆円まで日本株ETFを買い入れる」方針は残す

【3】日経平均連動型のETF買い付けはやめる。買う場合は、TOPIX連動型ETFにする

日銀の発表は、「日経平均が高い水準の時は買わず、急落した時だけ買う」ことを明確にしたものと解釈されます。実際、4月はまったく買っていません。また、「日経平均だけを集中的に買い上げるのはやめて、東証一部全体を買う」とも表明しています。

4月に日銀のETF買いがまったくないのは、この発表通り、「現水準では買わない、大きく下がった時だけ買う」姿勢を明確にしていると考えられます。

日銀はステルス・テーパリングの達人

実は、日本銀行はステルス・テーパリング(秘密裡に進める金融緩和の縮小)の達人です。かつて国債の買い入れを徐々に減らしていくテーパリング(金融緩和縮小)を、正式に発表することなく始め、マーケットに衝撃を与えずに進めたことが、市場関係者から賞賛されています。

日銀は2016年には「保有高が年間80兆円増加するペース」で国債を買い付ける量的金融緩和を実施していました。ところが、マイナス金利の国債をその規模で買い続けると、いずれ日本銀行のバランスシートを痛める懸念もでていました。また、市場で流通する国債を日本銀行がほとんど買い上げてしまうため市場の流動性が著しく低下し、このペースで買い続けるのは無理であることが明らかでした。

そこで、金融市場では、日本銀行が「金融政策の出口(国債買い付け額の縮小)」を発表するのは時間の問題と考えられていました。黒田日銀総裁の記者会見では、出口の時期についての質問が集中しました。ところが黒田総裁は、その都度、「必要ならば追加緩和を躊躇しない」と、出口を語るどころか、さらに金融緩和を強化する可能性にまで言及することで、出口への思惑を一蹴しました。

もし、記者の質問に答えて「いずれテーパリングが必要になる」と発言していたら、その衝撃で「円高が進む」「日本株が下がる」などのショックが起こっていたと考えられます。それがわかるだけに、黒田総裁は出口を考えていないことを強調し続けていました。

ところが、実際には、2017年には長期国債の保有高は58兆円弱しか増えませんでした。2018年以降も、買い付け額をどんどん減らしています。金融政策の事実上の変更を悟られることなく、進めたことが賞賛されています。

金融政策の変更を何も発表しなかったわけではありません。「80兆円の増加」を「80兆円をメドとする増加」に変更し、さらに長期金利を0%近くに固定する「長短金利操作付き量的・質的金融緩和」を発表したのが、事実上のテーパリング発表だったことになります。

日銀のステルス・テーパリングと対比されるのが、FRB(米連邦準備制度理事会)によるテーパリングです。2013年5月に、当時のバーナンキFRB議長が「将来、テーパリングが必要になる」と発表したため、世界中の株価が暴落する「バーナンキ・ショック」がおこりました。その後、FRBは金融政策として正式に発表した上で、2014年1月にテーパリングを始め、同年10月に終了しました。

なんでも、市場に発表、市場と対話する姿勢は本来望ましいものの、結果的にバーナンキ・ショックで世界の金融市場を混乱させたことから、市場との対話に失敗したと言われました。市場と対話しているふりをして、結果的には一番重要な情報は秘密のままにしておく日本銀行のやり方が、逆に望ましいとされました。

先月発表したETF買い付け方針の変更も、「年6兆円メドの買い付け」方針を削除しつつ、「必要に応じて上限年12兆円まで買い付ける」方針を残すことで、金融市場に与えるインパクトを小さくすることを狙っていると考えられます。実際には、「高値では買わない」と言っているに等しいと考えられます。日経平均が暴落しない限り、日銀が大規模なETF買いを再開することはないと考えられます。

「上がるも下がるも外国人次第」の日本株市場に戻る

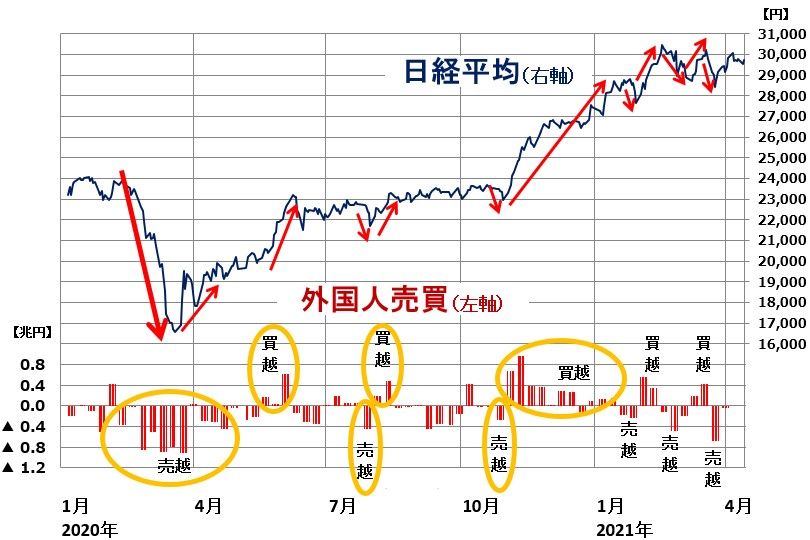

過去30年、日本株を動かしているのは外国人でした。外国人が買い越した月は日経平均が上昇、売り越した月は日経平均が下落する傾向が、30年以上続いてきました。外国人は、買う時は上値を追って買い、売る時は下値を叩いて売る傾向があるので、短期的な日経平均の動きはほとんど外国人によって決まります。

ところが、近年、日本銀行が巨額のETF買い付けを始めると、外国人売買の影響力がやや低下していました。日経平均が高値を取る時に買っているのが外国人であることは変わりません。日経平均が暴落する時に売っているのが外国人であることも変わりません。ただし、外国人が売っていても、日経平均があまり下がらないことが増えました。

日経平均と外国人の売買動向(買越または売越額、株式現物と日経平均先物の合計):2020年1月6日~2021年4月13日(外国人売買動向は4月2日まで)

上のグラフを見れば明らかですが、2021年に入って、日本銀行の買いが少なくなると、日経平均の細かな上下動まで、ほとんど外国人売買によって決まるようになっています。4月以降、日銀の買いがほとんどなくなることを前提とすると、外国人の影響力は一段と高まると予想されます。

▼著者おすすめのバックナンバー

2021年4月12日:膠着の日経平均は業績相場へ?新年度、東証一部は4割増益見込む

(窪田 真之)

この記事に関連するニュース

-

日本円の紙くず化はやはり避けられない…日銀の「異次元緩和終了」でも円高にならない根本原因

プレジデントオンライン / 2024年3月29日 11時15分

-

日銀の金融政策正常化は不発!?年内1ドル=160円の円安も、エミン・ユルマズ氏

トウシル / 2024年3月26日 16時0分

-

上昇相場の主役がTOPIX銘柄に交代!今週は年度末やロシアテロの影響で上昇停滞!?

トウシル / 2024年3月25日 13時30分

-

ついに「日本円の紙くず化」は最終ステージに突入…日銀・植田総裁が仕掛けた「YCC再修正」の悲惨な結末【2023下半期BEST5】

プレジデントオンライン / 2024年3月24日 6時15分

-

みんなで渡ればこわくない!?

トウシル / 2024年3月21日 17時37分

ランキング

-

1格安スマホの利用者は約4割 実際に支払っている月額利用料金の2位は「2000円台」、1位は?

ITmedia ビジネスオンライン / 2024年4月19日 17時15分

-

2グリコ「チルド食品」出荷再開→再停止…システム障害で 乳製品・洋生菓子など、5月中旬の再開目指す【全文】

ORICON NEWS / 2024年4月19日 18時57分

-

3日本在留の外国人が日本で働きたくない理由 2位は「働く環境が悪い」、1位は?

ITmedia ビジネスオンライン / 2024年4月19日 17時15分

-

4東証大幅反落、終値1011円安 中東緊迫、3年2カ月ぶり下げ幅

共同通信 / 2024年4月19日 17時36分

-

5<新常識>1日何個まで?意外と知らない卵の誤解と正解【管理栄養士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月19日 16時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください