米株式相場「波乱の上げ潮」へ舵の取り方

トウシル / 2021年4月16日 5時10分

米株式相場「波乱の上げ潮」へ舵の取り方

今回のサマリー

・来るマクロ環境は経済指標など相場の羅針盤がうまく働かない

・投資家の多くが得心のいく「よい予想」ほど裏切られやすい

・米株式相場は、高値波乱のステージながら、上げ潮クライマックス

景気回復が急加速

米国を筆頭に世界経済はコロナ禍の克服へ進みつつあるといえるでしょう。まだ不確実性を完全に排除はできません。それでも、米国では、コロナ・ワクチン接種が進んで新規感染者数が減る一方、超ド級の金融緩和は継続され、さらに米バイデン政権の1.9兆ドル経済対策に巨額インフラ整備計画が加わる方向です。

IMF(国際通貨基金)の最新経済予想(2021年4月改訂)によれば、米経済は、GDP(国内総生産)成長率(前年比)が、2020年の▲3.5%から2021年は+6.4%へと急反発する見立てです。2021年中に、デフレ・ギャップ(需要不足)解消どころか、インフレ・ギャップ領域に一気に浮上する公算です。

株式相場は本来(すなわち通常の景気サイクルであれば)、金融緩和継続下の低金利と潤沢なマネー、景気回復に伴う業績改善という好条件がこれから重なる、金融相場クライマックス・ステージです。ところが、コロナ禍という歴史的一大事の克服過程では、通常の景気サイクルと異なる様相が、相場の動きに影響すると警戒されます。

揺れる市場心理

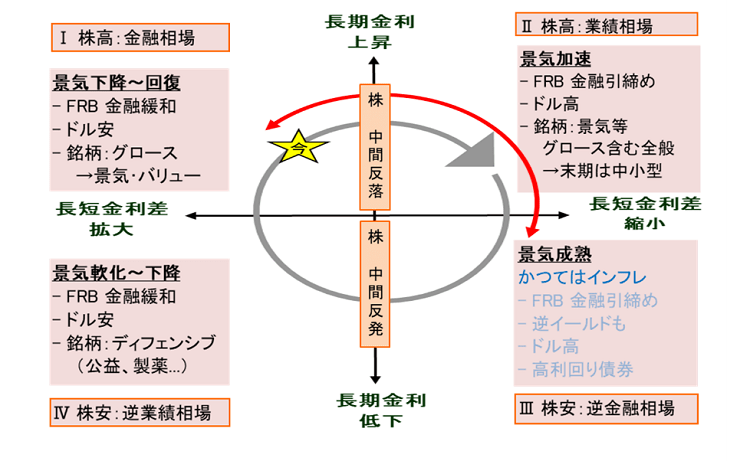

異なる様相とは何か、図1で考えます。通常の景気サイクルにおける株式相場は以下のステップをたどります。

局面Ⅰ:金融相場(左上)

景気は下降から回復へ。長期金利上昇の一方、短期金利は低いままで、長短金利差が開きます。この局面の長期金利上昇は株式相場の妨げにならず、低コスト(低短期金利)でジャブジャブのマネーを背景に株高が続きます。

株式の中間反落(Y軸上部)

景気回復が進み、FRB(米連邦準備制度理事会)が金融引き締めに転換すると、金融相場が終息し、いったん反落。

局面Ⅱ:業績相場(右上)

企業投資増加で景気が加速し、FRBは利上げを進め、長短金利差が縮小する局面。金利が上昇しても、企業業績が強く上向き、株高が続きます。やがて金利上昇を嫌って住宅ローン鈍化や、大型株から中小型株へ主役シフトなど、相場サイクル終息の兆しが出ます。

局面Ⅲ:逆金融相場(右下)

企業の好業績、景気拡大は続くものの、株式相場は金利上昇を嫌って下落。かつてこの局面はインフレ上昇が続き、FRBは利上げを続けて、株式相場を圧迫しました。短期金利が長期金利を追いかけて上昇して長短金利差縮小、さらに長期金利を上回る逆イールドになると、景気後退の前兆とされます。

株式の中間反発(Y軸下部)

景気がピークを過ぎ、FRBが金融緩和に転じると、逆金融相場からの反発が見られます。

局面Ⅳ:逆業績相場(左下)

短期金利の低下は長期金利より速く大きく、長短金利差が拡大。金融緩和が進むものの、業績悪化が勝って、株安が進みます。

米景気は、コロナ禍ショックとその後の2番底を経て、現在は景気回復の入り口と判断されます。ところが、景気加速が尋常でなく速く、2021年中にもデフレ・ギャップ解消からインフレ・ギャップ領域に入る公算から、既に、長期金利上昇、インフレ・リスク、金融政策の緩和からの出口が意識されやすい地合いになっています。つまり、図1で現時点は局面Ⅰの「星印」が立ち位置ながら、市場参加者の不安心理は「赤矢印」の領域を先走り、折々に行ったり来たりしやすいでしょう。

図1:株式相場サイクルとコロナ克服過程

相場材料の2面性

市場参加者の意識が、足元の金融相場局面の立ち位置を超えて、業績相場から逆金融相場まで先走ってしまうと、それぞれの局面に特有の材料解釈も混在しがちです。経済指標など通常であれば、経済、相場の先行きを判断する手掛かりの解釈も安定せず、変転しやすくなるでしょう。

最近の米長期金利がその好例です。2~3月に長期金利上昇で、株式相場は早くも終わってしまうかという論調もありました。筆者は、景気回復局面前の長期金利の上昇は、まさに景気回復に向かう証しであり、株式相場がここで台無しにされることはなく、「長期金利過敏症」は早晩一服するとの見方を強調しました。

しかし、景気加速が極端なこと、グロース銘柄を筆頭に株式相場はこれまで低金利の恩恵を目いっぱい享受してきたことを勘案すれば、市場が金利上昇を怖がることもうなずけます。恐怖のあまり、相場が自ら崩落する「事故」のリスクも完全には排除できません。

こうなると、多くの相場要因・材料の解釈が明暗両面に振れて、変転しやすくなります。財政政策が発動されれば、基本は景気にプラスという「明」、しかし景気加速、インフレ・リスク、長期金利上昇への懸念が「暗」とされかねません。金融緩和も、基本は金融相場の後ろ盾として「明」ですが、やはり、インフレを招いて、自ら緩和の「出口」として量的緩和の縮小(テーパリング)を早めるのではないかと、「暗」への警戒を招くことも。

ここまで来ると、株式相場の上昇自体も、「金融緩和+景気回復に伴う業績改善」から当然とする「明」にとどまらず、バブル懸念、金融緩和出口論を喚起してしまう展開もあり得ます。当局者が株高に対して、けん制発言する場面もやがてありそうです。

要は、同じ材料でも、その材料自体の明暗の評価ではなく、相場の地合い自体が明暗の解釈を決めやすくします。例えば、相場が上昇して含み益が増加し、次に相場の勢いが鈍化すると、「なんか儲(もう)からなくなった」と漠然と不安がにじみ出るにつれ、「暗」の解釈が気になり、実際に相場が下がると恐怖に駆られるといった具合。相場が値上がりして明の解釈に得心がいく「よい予測」ほど、相場にシラッと裏切られがちという現象が、来るステージでは強く現れやすいとみます。

どう対応するか

米株式相場は金融相場の後半戦へ順当に進みつつあると判断しています。今回論じた相場のアマノジャクな高値波乱の中で、投資家はどのように対応すればよいでしょうか。

2020年3月下旬からの金融相場の初期数カ月に購入した銘柄なら、相場の短期波動など気にせず、金融相場サイクル全体の一巡に際して、そのまま保持か、(部分的にせよ)利益確定売りか、ゆったり構えることができるものが多いでしょう。

他方、金融相場後半戦から参入する投資家は、既に今サイクルの中腹以上の、もはや安くはないコスト域であることをまず踏まえましょう。このため、金融相場後半戦入り予想に賛成する投資家は、早期参入が妥当としました。遅い参入ほど、金融相場の残存期間見合いで、短期投資になる見込みです。

また、小波動への対応でも、高値づかみを回避する慎重さ、利益確定売りのタイミングを見切る機動性が必要でしょう。1月末ほどほどに、2月下旬大きく、3月下旬小幅ながら、反落リズムを刻んだ米株式相場には、1~2カ月に1度以上は上下動があり得るリズムの形状記憶があるかと身構えています。この短期波動ごとにアマノジャクぶりが投資家を悩ませるかと想定します。

金融相場前半戦は、期待主導のリズムがシンプルで、筆者もかなりの確度で相場動意をご案内できたと自負します。

しかし後半戦は、経済と政策と市場が相互に作用し、確かと思える予想ほど裏切られる悩ましい相場ステージかとかねて想定してきました。「そんな難しい相場なら手を出さない」と考える投資家もいるでしょう。しかし、悩まされつつも、まだ金融相場後半戦、大きな上げ潮に乗らなければ「機会損失」も相当に大きいと考えます。相場のアマノジャクは一見面倒に思えて、その実、素直なアマノジャク、理解すれば御しやすい相手といえます。

■著者・田中泰輔の新刊『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

(田中泰輔)

この記事に関連するニュース

-

米国に景気後退は訪れるか

著名エコノミストが語るグローバル市場見通しFinasee / 2024年4月17日 7時0分

-

高値波乱の日経平均、企業業績は良好だが米金利上昇に不安(窪田真之)

トウシル / 2024年4月15日 7時45分

-

日本株式市場は「上昇する」と予想 ~マーケットの振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月2日 14時50分

-

米国株 いざ4~6月 第2ラウンドへ

トウシル / 2024年3月29日 7時30分

-

【株価はどう動く?】日銀の金融政策変更を睨んで株価は調整、4月から新たな上昇局面か?

財界オンライン / 2024年3月27日 21時0分

ランキング

-

1山手線沿線の再開発が進む 「新宿、渋谷、品川」駅の工事はいつ終わるのか

ITmedia ビジネスオンライン / 2024年4月25日 7時10分

-

2サイゼリヤ、ギリギリ「国内黒字化」も残る難題 国内事業の利益率0.05%、値上げなしで大丈夫か

東洋経済オンライン / 2024年4月24日 7時30分

-

3イトーヨーカドー、祖業のアパレル復活なるか アダストリアとの新ブランドが生んだ“相乗効果”

ITmedia ビジネスオンライン / 2024年4月25日 10時0分

-

4アキレス、シューズの国内生産終了へ コスト増や少子化など背景

ロイター / 2024年4月25日 16時27分

-

5過度の変動望ましくない、動向注視し万全の対応行う=円安で官房長官

ロイター / 2024年4月25日 11時35分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください