いくら投資すればいいの?収入から考えよう

トウシル / 2021年6月27日 6時0分

いくら投資すればいいの?収入から考えよう

投資をしてみようかな。と思っても、「いくらから投資を始めたらいいだろう」「この先何かあるかもしれないし…」と投資に使う金額は大きな悩みです。今回は具体的にいくらから投資を始めればよいかを考えていきましょう。

投資初心者はいくらからはじめる?

実際に投資を始めようとした場合、「お金持ちじゃないけれど、いくらから投資できるの?」「最初の投資額はいくらが目安?」と、いろいろな疑問が出てきませんか。

まず、「いくらから投資できるの?」という疑問に対する答えは、「100円から」。投資信託という商品でスタートできます。株式投資の場合は、投資する会社によって変わりますが、安いものなら1万円くらいからできます。

そして、「投資額はいくらが目安?」に対する答えは、「自分次第」が正解。とは言え、それが分からないから、スタートできないんですよね。実はシンプルに、「ある目標のために毎月○円貯金する」を、「ある目標のために毎月○円投資する」に転換するだけで、いいのです。投資する金額の目安は、「なんとなく、老後のために少しずつ」や、「再来年ハワイ旅行するために○円貯めたい」など、目標やきっかけ次第と言えるかもしれません。

では、具体的に目標設定をして、投資する金額を出してみましょう。

「将来のために投資を始めてみたい」人をモデルに、35歳未満で投資を開始する条件で、投資額の目安を出します。

投資額の目安

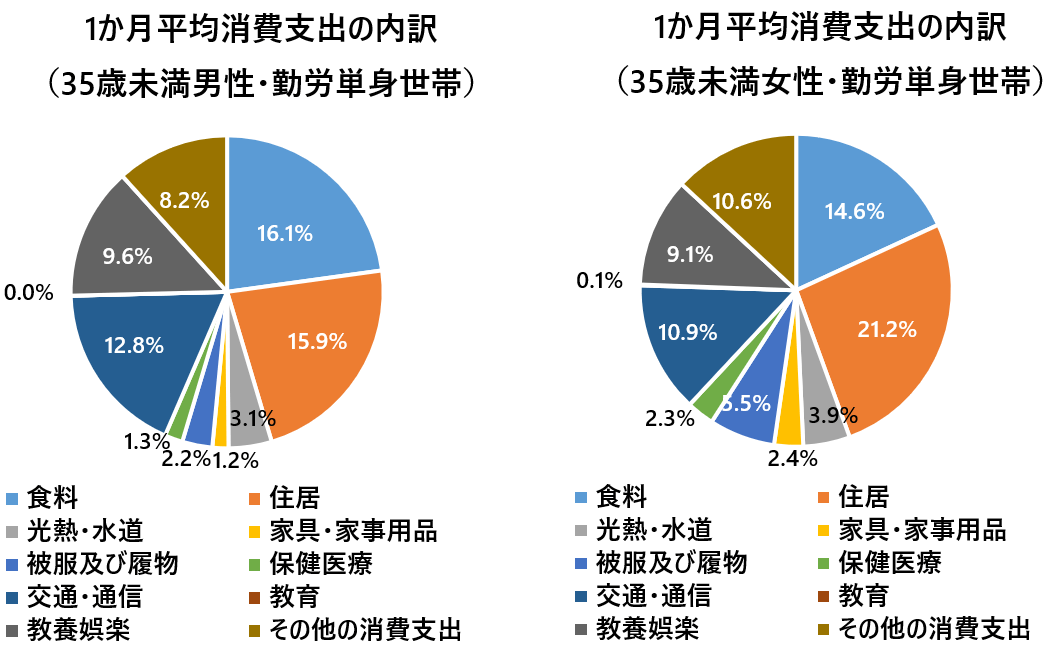

最近の日本人の収入は、35歳未満の一人暮らしの人で毎月25万3,217円(男女平均)、年収に直すと303万8,604円です。この月収のうち税金を除いた、手取り収入は毎月22万89円で、その中で16万5,167円、消費しています(参考:総務省「平成26年全国消費実態調査」)。

このモデルケースでは毎月の手取り収入から、実際に消費している分を引くと、5万4,922円が残りますね。

「よし、分かった! この残った5万4,922円を全部投資しよう」という方、早まらないでください。前回の「投資でお金は増えるの?」でも触れましたが、「投資は必ず利益が出る」ものではなく、タイミングや投資先によっては投資した資金が減ることがあります。

お金は、「お金が減らない預金」※と「お金が変化する投資」で資金を分け、投資を続けることが重要です。

年収300万円であれば、「毎月2万円を投資して、残りの3万4,922円を貯金」というふうに分けていいかもしれませんね。目安として、毎月の自由に使えるお金のうち、約10%は投資できる可能性があると考えてください。

※預金保険制度によって、1,000万円までの銀行預金は元本保証されます。

単利と複利ってなに?

ところで、投資をするときに覚えておいて損はない知識は、「複利」という計算式です。かの天才物理学者アインシュタインが「人類最大の発明」と呼んだことでも知られています。文字を見れば分かるかもしれませんが、「複利」の対になるのが、「単利」です。両方を簡単に説明してみます。

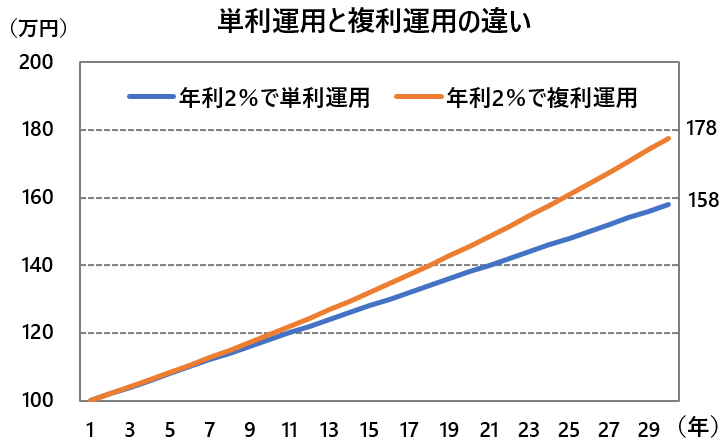

まず、単利から。1年間で金利が2%増える単利の金融商品を例に説明します。

元本100万円が、1年後には元本、金利含めて102万円になります。2年目以降も、1年間で元本100万円が2%増えます。あくまで元手は元本だけで増やすので、1年後は元本、金利含めて102万円、2年後は104万円、3年後は106万円、4年後は108万円と、毎年2万円ずつ増える仕組みです。これが単利です。

一方の複利。同じように1年間で金利が2%増える複利の金融商品を例にします。

元本100万円が、1年後には元本、金利含めて102万円になります。これが2年目以降は、元本と金利を足した金額が元手になります。単利では元手は変わらず100万円ですが、複利は毎年、元手が増えていくのです。2年後は104万400円、3年後は106万1,208円、4年後は108万2,432円と、単利と比べると、増える金額に差が出てきます。

下のグラフを見てください。運用スタートから数年はそれほど大きな差はありませんが、30年後には同じ年利で運用をしても、30年後には、20万円もの差が生じています。

投資では複利が基本

複利の魅力が分かったところで、「投資の基本は長期にわたってする」と心得てください。長期で投資をすればするほど、複利の効果が得られやすくなるからです。つまり、一度投資を始めたら、長く続けることが重要なのです。

相場が下落したりするなどして、投資額が減った恐怖で投資をやめてしまったり、投資をして利益が出た分をその都度引き出したりすることは、複利効果のメリットを消してしまうため、極力避けたほうがいいでしょう。

結局、いくらを投資すると、どれぐらいになるの?

最後に、「実際どれぐらい投資をすれば、どうなるのか」という疑問の答えに回答したいと思います。

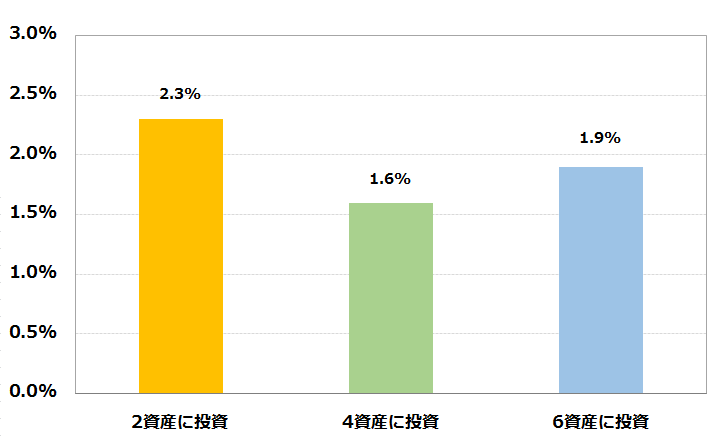

下図は過去5年間にさまざまな組み合わせで分散投資をしていた場合の年間リターン、つまり投資額に対して、年間いくら儲かったかの実績になります。この5年間、国内の株式と債券に半分ずつ投資をしていたとすると年利2.3%、また、米国などの先進国の株式や債券、ブラジルなどの新興国の株式や債券などを追加して分散する資産を増やしても、多少の差はあれど、どのケースも年利が約2%になっていたことが分かります。

分散投資をした場合の年間リターン(2014~2018年平均)

注:2資産は国内株式(TOPIX)、国内債券(日本ガバメント・ボンド指数)、4資産は2資産に先進国株式(MSCIコクサイ除く日本)と先進国債券(MSIS世界債券指数)、6資産は4資産に新興国株式(MSIS新興国株式指数)と新興国債券(MSIS新興国債券指数)を追加したもの。投資配分は均等としている

先ほどの35歳未満のモデルケースの場合で考えます。

毎月2万円、毎年24万円を年利2%で30年間投資したとすると、投資の元手720万円が、なんと974万円にもなります。現金のまま、または銀行口座に黙って置いていたら、720万円なのに、投資をしたことで254万円も上乗せされることになります。

また、年収が前述のモデルの300万円よりも多く、毎月自由に使えるお金が倍の45万円あるよ、という方はそのうちの10%、つまり毎月4.5万円を投資した場合で考えてみましょう。そうなると、年利2%でも30年後には2,191万円となり、こちらも無事に2,000万円問題を解消できる数字になります。

このように、まず、自分の自由に使えるお金から消費する分を差し引き、残った額の中で、投資できるお金と、貯金できるお金を分けます。

そして、老後の必要額を試算して、老後までの年数と毎月の投資額から、どれぐらいの年利を期待できる金融商品を選ぶことも大切なポイントです。

【試算の例1】毎月の投資額から年利を出す

【試算の例2】投資の年利から毎月の投資額を出す

>株と投資信託はじめるならどっち? に続く

(森永康平)

この記事に関連するニュース

-

父・森永卓郎は「新NISAは絶対やるな」と言うが…「始めるならさっさと始めるのが得策」といえるこれだけの理由

プレジデントオンライン / 2024年4月19日 16時15分

-

金利0.35%の3年ものの定期預金に100万円を預けたら、「利息」はいくら?

オールアバウト / 2024年4月16日 21時40分

-

28歳、貯蓄「100万円」を超えました。最近「NISA」が気になるのですが、もう少し余裕がある人がやるべきでしょうか? 手取りは20万円で、ボーナスも少なめです…

ファイナンシャルフィールド / 2024年4月12日 4時30分

-

今話題の資産運用。する人としない人ではどれくらいの差がでるものなのですか?

ファイナンシャルフィールド / 2024年4月8日 8時50分

-

騰落率、分配金利回り…投資信託の収益率を示す数字は?

MONEYPLUS / 2024年4月3日 7時30分

ランキング

-

1リッチモンド、顧客満足度1位に「なっちゃう」神髄 目指さずとも…要因は"委ねる"から生まれる主体性

東洋経済オンライン / 2024年4月23日 10時30分

-

2新Vポイント「残高確認できず」 サービス開始初日、運営会社陳謝

共同通信 / 2024年4月22日 23時28分

-

3「会社の飲み会」を避ける人は大損している…飲み会は無駄という若手が知らない"お値段以上のリターン"

プレジデントオンライン / 2024年4月23日 6時0分

-

4常識覆す「豪華すぎるマイクロバス」が登場!座席は「ほぼ全て窓側」特別仕様

乗りものニュース / 2024年4月23日 9時42分

-

5今から家買う人は知らないとマズい「耐震」の真実 過去の大地震の被害データを分析してわかること

東洋経済オンライン / 2024年4月23日 13時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください