高配当利回り株で資産形成:次の景気後退はいつか?どう乗り切るか?(その1)

トウシル / 2021年6月30日 7時29分

高配当利回り株で資産形成:次の景気後退はいつか?どう乗り切るか?(その1)

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「 [動画で解説]日本株で資産形成 次の景気後退はいつか?どう乗り切るか?」

---------------------------

株で資産形成:景気悪化をどう乗り切るかが鍵

このコラムで私は、「日本株は割安、日本の高配当利回り株に投資することが長期的な資産形成に寄与する」と申し上げています。ただ、1つ注意しなければならないことがあります。

株は、短期的に急落・急騰を繰り返すことです。景気が減速・悪化する時には、大きく下がります。日経平均株価のボラティリティ(1標準偏差で変動する値幅)は20%くらいあるので、日経平均インデックスファンドを買って下げ局面に当たれば、20%くらい下げることは、よくあることです。全財産を突っ込んで過剰なリスクを取った時、いきなり20%も値下がりしたら大変です。そうならないように、きちんとやらなければならないのが「リスク管理」です。

株が大きく下がる局面は、おおざっぱに言って2つあります。1つは、循環的な景気悪化局面です。もう1つは、バブル崩壊です。株が下がり始めた時、どちらに当たるかによって、対処方法が異なります。

循環的な景気悪化なら、少しリスクを落とす(株の保有を減らす)ことを検討しても良いのですが、あまり過度にリスクを落とすべきではありません。キャッシュを持ち過ぎた状況で、次の景気回復を織り込む株高に乗りそこなうと、機会損失がきわめて大きくなるからです。

景気は循環します。いつまでも好景気が続くことはありません。いつか必ず悪化局面が来ます。ただし、いつまでも悪化が続くこともありません。必ず回復局面が来ます。したがって、株式投資では景気拡大局面で過度に楽観的にならず、景気悪化局面で過度に悲観的にならないことが大切です。

そうは言っても、バブル崩壊で株価が下げ始めた時は、まったく話が別です。「三十六計、逃げるにしかず」。益出し、損切りにかかわらず、株は売るべきです。株の保有を大幅に減らして、バブル崩壊が終わるのを待つしかありません。

循環的な景気悪化局面で「バブル崩壊」の声が出る

悩ましいのは、景気悪化で日経平均が下がってくると、いつも「バブル崩壊」の声が高まることです。後から振り返ると「循環的な景気悪化」に過ぎず、次の循環的な景気回復を待てば良いだけなのに、「バブル崩壊」と言われると、急いで株を売らなければならない気になります。日本株は、平成時代にバブル崩壊を経験したので、まだ投資家の心の中にバブル崩壊の傷跡が深く刻み込まれているためと思います。

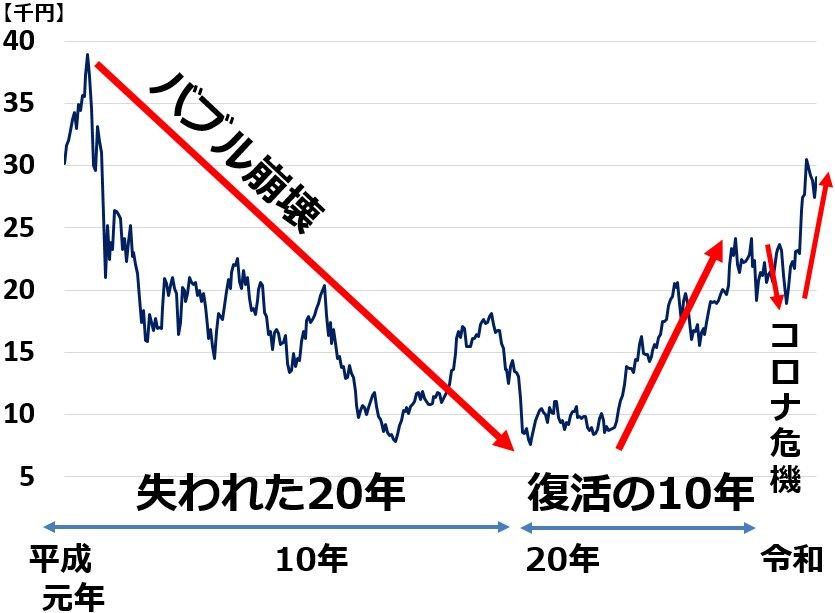

日経平均は1989年12月、バブル景気を背景に史上最高値(3万8,915円)をつけましたが、その後2002年まで「失われた10年」と言われるバブル崩壊に見舞われました。2008年のリーマンショック時に、一時バブル崩壊後安値を更新したので、そこまで含めて「失われた20年」と言うこともあります。

平成・令和の日経平均月次推移:平成元年(1989年)1月~令和3年(2021年)6月(29日)

バブル時に利益や資産価値で説明できない高値で買われたため、下落局面は10年以上の長期に及びました。ただし、失われた20年で実施した構造改革の成果で、日本企業はよみがえり、平成の最後の10年は「復活の10年」となりました。

令和に入ってから、日経平均はコロナショックで一時暴落しましたが、これはバブル崩壊ではなく「景気循環による悪化」と考えられます。実際、暴落直後(2020年3月)から次の景気回復を買う上昇相場はすぐに始まっています。

このように日経平均は平成時代、「バブル崩壊」と「復活」の「大波」を経験しました。ただし、もっと細かく見ると、景気循環による「小さな波」をいくつも経験しています。それを以下のチャートに示します。景気後退期に色をつけています。

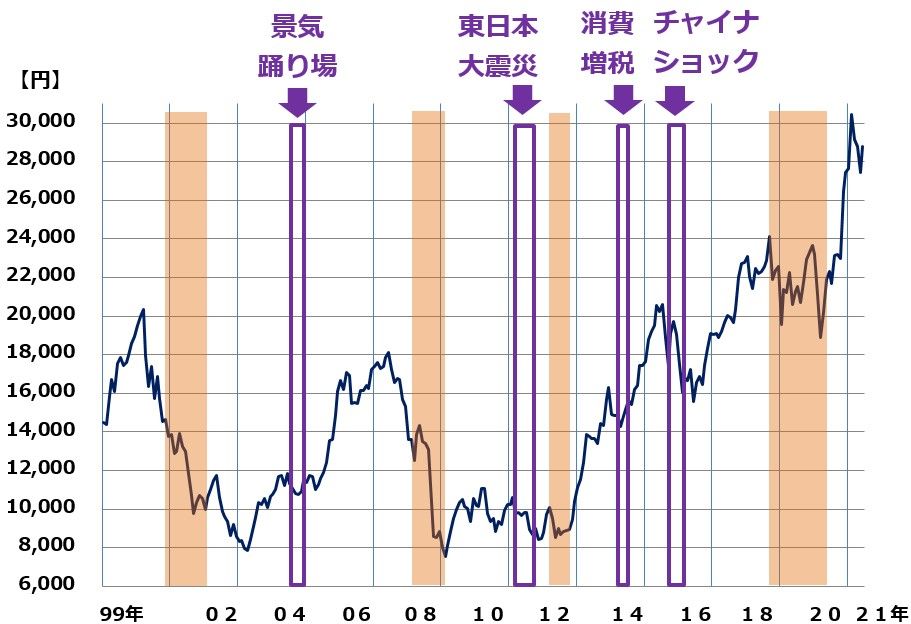

景気循環と日経平均月次推移:1999年1月~2021年6月(29日)

注:2018年10月から始まった景気後退期を「コロナショック」と仮に命名しています。ただ、コロナの影響で景気が落ち込んだのは2021年で、2018年10月~2019年12月はコロナと関係なく米中貿易戦争などの影響で景気後退となっていました。したがって、2018年10月に始まった景気後退は、厳密にいうと「貿易戦争&コロナショック」と命名すべきところですが、ここでは仮にコロナショックとしています

株は、景気循環を半年~1年、先取りして動く傾向があります。ITバブル崩壊とリーマンショックでは、景気後退期に入るより1年近く早く、株は下げ始めています。ただ、景気回復期に戻ると、また株は上昇を始めています。景気循環と株は密接に連関していることがわかります。

ただし、不思議なことに景気が悪化すると、バブル崩壊の声が強まります。ITバブル崩壊不況は、「バブル崩壊」と位置づけられています。リーマンショックも、バブル崩壊と認識されています。後から振り返れば、たった1年程度で終わってしまう、普通の景気後退なのに、リーマンショックの最中には「100年に一度の不況」と、何年も続くバブル崩壊になると誤解させるような呼び方がされます。

内閣府が認定していない「事実上の短期景気後退」はたくさんある

内閣府の認定では、1999年~2021年で4回景気後退期があります。ただし、景気停滞期【注】まで含めると、景気が軟化した局面はもっとたくさんあります。

【注】景気停滞期

後退すれすれまで景気が悪化したが、景気後退の定義(日本の定義)を満たさないうちに回復にむかった期間。政府は「景気拡大が継続している期間」としているが、欧米の定義では「短期景気後退」に該当しているもの(2004年)もある。日本株は、短期景気後退として反応している。

以下、景気後退期と景気停滞期を書き込んだ、日経平均チャートをご覧ください。

景気後退期・停滞期を含む日経平均月次推移:1999年1月~2021年6月(29日)

ご覧いただくと分かる通り、日経平均は景気循環と密接に関連して動いています。景気停滞局面が始まる少し前から下げ始め、停滞局面を脱してから上昇トレンドに戻っていることがわかります。

次の景気減速・失速はいつか?

今、日本および世界が、景気拡大期にあるのは、ほぼ間違いありません。ただし、注意が必要です。永遠に続く景気拡大はありません。いつか必ず、景気後退期が来ます。それはいつになるでしょう。景気後退の定義を満たさない「景気停滞期」ならば、もっと頻繁にあります。来年(2022年)がそれに当たる可能性もあります。

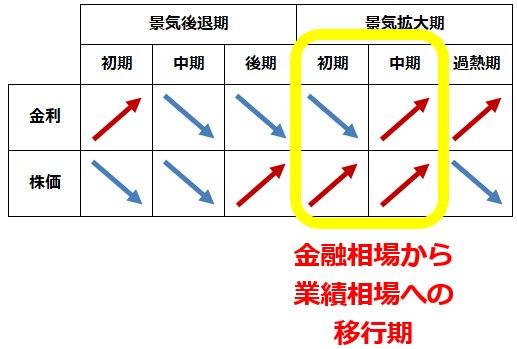

景気後退・景気停滞が始まる気配が濃厚になると、株は大きく下がります。景気・金利・株価には、一般的に、以下のような関係があります。すべての景気循環で成り立つわけではありませんが、株式運用を考える上で、頭に置いておく必要があります。

景気サイクルと、金利・株価サイクル

日本も米国も、コロナ危機から回復し、景気拡大期に入っているのは確実です。日本の景気回復はやや鈍いが、米国は好調です。日米だけでなく、世界中の国々がコロナからの回復期に入っていると考えられます。

今、日米とも、上の図で黄色の枠で囲んだ「景気拡大の初期から中期」にあると考えられます。日本は景気回復の初期で、米国は拡大中期と考えられます。ただ、今心配されているのは、米景気が「過熱期」に入る可能性です。米景気がこのまま過熱して、来年は反動で失速すると、日本の景気も腰折れになります。そうだとすると、株は景気が良くても下がり始めます。今年の後半がそうならないか、疑心暗鬼となる投資家が増えています。

こんな時、株式投資はどうしたら良いのでしょうか? 私が考える処方箋を、次のレポート「高配当利回り株で資産形成:次の景気後退はいつか?どう乗り切るか?(その2)」に書きます。

(窪田 真之)

この記事に関連するニュース

-

「資産運用は簡単」の時代が日本にも到来?...実は「株価上昇しか知らない」世代は15年前から増えていた

ニューズウィーク日本版 / 2024年4月10日 17時55分

-

【新NISA高配当株投資】暴落や下落相場に負けない、配当生活を続けるための技術

MONEYPLUS / 2024年4月3日 11時30分

-

株式急騰はバブルか実力か? 市場占うポイントを人気エコノミスト永濱氏が解説!

Finasee / 2024年4月1日 7時0分

-

日経平均、楽観一辺倒は危うい!?景気循環からは慎重さ必要

トウシル / 2024年3月28日 7時30分

-

日銀の金融政策正常化は不発!?年内1ドル=160円の円安も、エミン・ユルマズ氏

トウシル / 2024年3月26日 16時0分

ランキング

-

1採用を頑張っても若手がどんどん辞めていく……企業が今すぐ確認すべき3つの要素

ITmedia ビジネスオンライン / 2024年4月16日 9時0分

-

2東証、2カ月ぶり安値 大幅続落、終値761円安

共同通信 / 2024年4月16日 16時20分

-

3東証大幅続落、一時800円超安 午前終値は3万8405円

共同通信 / 2024年4月16日 12時3分

-

4若者の「ビール離れ」を何とか食い止めたい…ビール各社が「25歳の女性タレント」を競って採用しているワケ

プレジデントオンライン / 2024年4月16日 17時15分

-

5「さよならTポイント」、衰退の背景に屋台骨の難題 TSUTAYA不振に「挽回策」の蔦屋書店も拡大せず

東洋経済オンライン / 2024年4月16日 7時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください