FRBをプロファイリング まるっと見通す2021年後半戦

トウシル / 2021年7月9日 7時0分

FRBをプロファイリング まるっと見通す2021年後半戦

今回のサマリー

●FRBは選挙の洗礼を受けない権力機関であり、政策の説明責任、透明性と一貫性を堅守している

●FRB首脳からのタカ・ハト発言の交錯は、市場との対話の一環として見るべき面がある

●不透明なコロナ克服過程の予想より、FRBの一貫した行動の想定が投資の指針として有効な場面も

FRBの透明性と一貫性

前回のFOMC(米連邦公開市場委員会、6月15~16日)以降、FRB(米連邦準備制度理事会)当局者からはタカ派、ハト派の発言が交錯しています。市場では、FRBのスタンスは支離滅裂で真意不明といった指摘もあります。

発言を振り返ると、FOMC直後の会見では、パウエルFRB議長が「景気回復完了まで経済に強力な支援を続ける」とハト派スタンスを確認する発言をしましたが、6月18日には、市場でハト派と目されるセントルイス連銀総裁のブラード氏が「インフレ加速なら2022年後半にも最初の利上げを」とタカ派コメントをして、株式相場を急落させました。

21日には、市場でタカ派と位置づけられるダラス連銀総裁のカプラン氏が「(FRBによる)資産購入の調整を早期に開始するのが健全」と語り、他方で、ハト派とされるNY連銀総裁ウィリアムズ氏が「景気回復はまだ金融政策方針を変えるには不十分」と発言。その後もタカ・ハト両サイドの発言が出ていますが、市場の反応は徐々に小さくなっています。

FRBは、完全雇用(失業率4%)と目標インフレ(前年比+2%)を達成すべく、金融政策を行使する権力機関ですが、FRB幹部・スタッフは、民主的選挙の洗礼を受けません。歴史的には、むしろ政治がとかくインフレ高進を招きやすいため、専門性を有する人たちが金融政策を独立して担うようにシステム構築されたものです。

それだけにFRB当局者は、金融政策の発動には、専門家としての説明責任、透明性と一貫性を堅守しています。

そんな彼らがタカ・ハト発言を交錯させて、市場を疑心暗鬼にさせるのは、FRB内部の意思疎通の欠如や情勢判断の混乱によるものでしょうか。必ずしもそうではありません。

FRBにも見えないこと

FRBが金融政策の専門家といっても、コロナ禍を克服し、経済を正常化するプロセスは、彼らにとっても前例のない不確実な事態です。彼らの真意がどこにあるかを問おうにも、彼ら自身が先行き不透明な状況をチェックしながら、是々非々で対応していくしかないでしょう。

ただし、その是々非々対応の道筋を脈絡なく無秩序に進むわけではありません。そこがFRBの行動、そして市場の動向を読み解くカギになります。

FRBの最新経済予想では、米実質GDP(国内総生産)成長率(前年比)が2021年+7.0%、2022年+3.3%、2023年+2.4%です。この予想どおりであれば、米GDPギャップ(巡航正常軌道とのかい離)は2021年中にプラスに転じてインフレ領域に入ります。つまり平時であれば、完全雇用が達成され、インフレ率は目標の2%を超えることになり、利上げを始める場面です。

ところが、金融緩和の解除を拙速に進められない事情があります。2020年のコロナ禍対応の超ド級金融緩和は、株式などリスク資産相場を大幅に高めました。

また、コロナ禍での公的資金繰り支援、あるいは、空前の金融緩和を利用した資金調達で、政府も企業も家計も債務を劇的に膨張させています。金融引き締めどころか、緩和解除の臆測だけでも、相場急落や信用問題が吹き出す恐れがあります。

そして、経済指標が政策発動の指針にならないことも、FRBの説明責任、政策対応の一貫性を難しくします。雇用面では、平時なら、非農業雇用者数の毎月平均15万人程度を失業率に中立な巡航増加ペースとして、完全雇用の達成、その後のインフレ圧力を探ることになります。

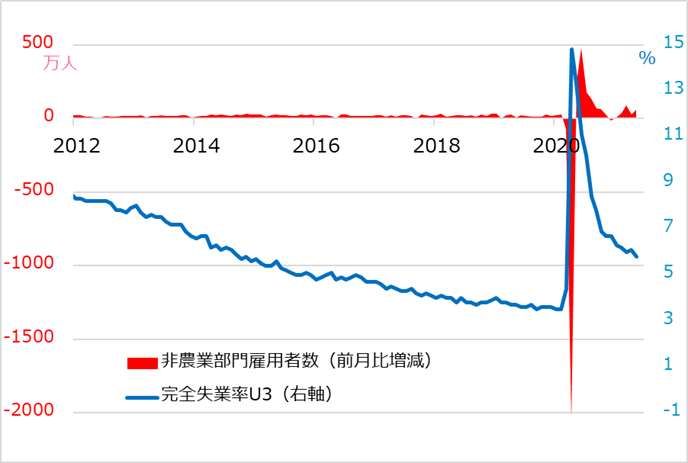

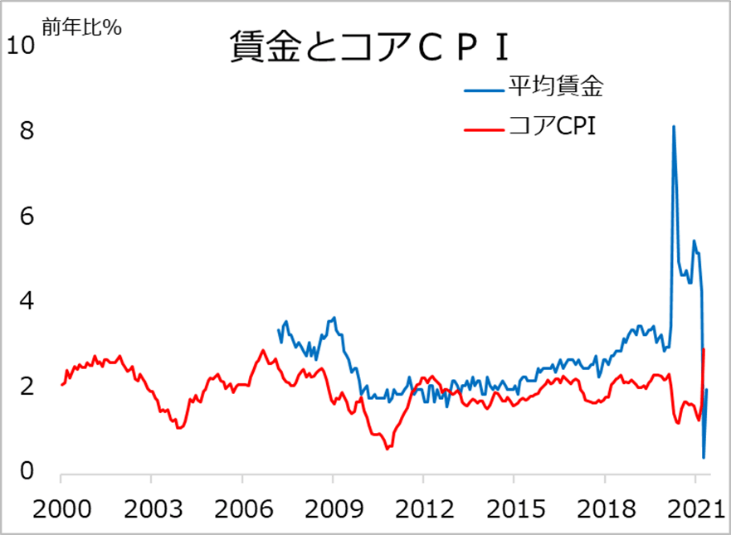

しかし、非農業雇用者数が数百万人、数十万人規模で変動し、それでいて、求人・求職のミスマッチによって雇用回復がスムーズに進んでいるか確信が持てない状況です(図1)。賃金統計もコロナ禍で歪んでしまい、雇用とインフレの情勢判断をつなぐことが困難です(図2)。

図1: 米失業率と非農業雇用者数

図2:米雇用とインフレのリンクは?

インフレ率は、バイデン米政権の突飛な経済対策と新型コロナ・ワクチン接種の進捗による需要増に対して、生産・物流の滞りという需給ミスマッチ、あるいは資源・エネルギーなど商品相場高によるコスト増で、一時的に高振れしています。FRBはこれを過渡的インフレとして、金融政策方針を変える理由にはならないとしています。

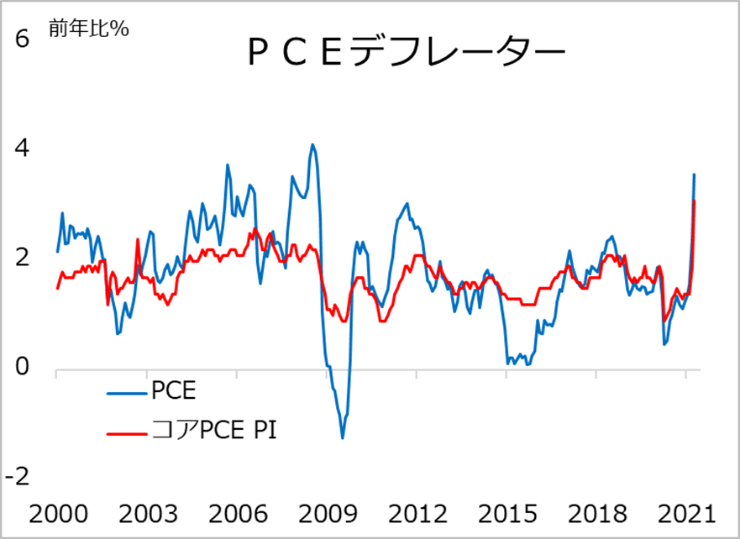

しかし、コロナ禍克服での過渡的インフレが一巡した後に、極端な財政・金融政策の帰結がインフレ高進か、近年のディスインフレ傾向への回帰(図3)か、この両極の間でどう展開するか、FRB自身判断できないでしょう。

要は、FRBにも先行き不透明な事態です。それでも、経済が正常化するなら、超ド級の金融緩和を収束させる方向付けをしなければならないという立場にあります。

図3:過渡的インフレと真性インフレは?

FRBに見るべきこと

FRBは、不透明な先行きに対して、是々非々で対応せざるを得ない状況です。そんな中でのFRB当局者によるタカ派・ハト派発言はどう解釈すべきでしょうか。

筆者の経験的判断では、FRB首脳の発言には、それぞれの信条に基づく自由な部分の他に、市場との対話における「タメにする発言」があります。「タメにする発言」とは、何らかの意図を持って行われる発言です。多くは、金融経済情勢の変化や、政策転換の可能性を、市場に打診したり、織り込ませていったりするためになされます。

今回を例とすれば、足元で必要な経済サポートを強調するハト派発言ばかりだと、相場の過熱や債務の膨張をいたずらに煽(あお)りかねません。これに対して、FRBの主要幹部からタカ派的発言をして、市場をけん制し、気づきの機会を与えるのです。もし、相場がタカ派発言に過剰反応して急落するようなことがあれば、パウエルFRB議長が総元締め的に金融緩和方針は変わらないと強調します。

実際、こうしたプロセスを経ながら、FRBは市場とのコミュニケーションを巧みに進めてきたと言えるでしょう。

市場はつい最近まで、テーパリング(量的金融緩和のための資産購入のペースダウン)の開始時期にヤキモキし、関連する発言やイベントに右往左往していました。それが今では、テーパリングはもはや織り込み済みと言うほどの落ち着きぶりを見せています。

FRBは、不確実状況に直面したときの「タメにする発言」も含めて、政策遂行の一貫性を堅持していることが多いと、筆者は判断しています。

タカ・ハト錯綜の発言では、透明性を欠くと思われるかもしれませんが、市場にとってもFRBにとっても情勢自体が不透明で、何か確定的な政策方針を打ち出すのに適切ではないという場合において、透明で一貫性のあるコミュニケーション法の一つと言えます。

ここであえて強調したいのは、経済や市場の解析よりもむしろ、透明性と一貫性を堅持するFRBの行動の方が説明も予想もしやすい場面が多いということです。それが投資家の指針にもなるのです。

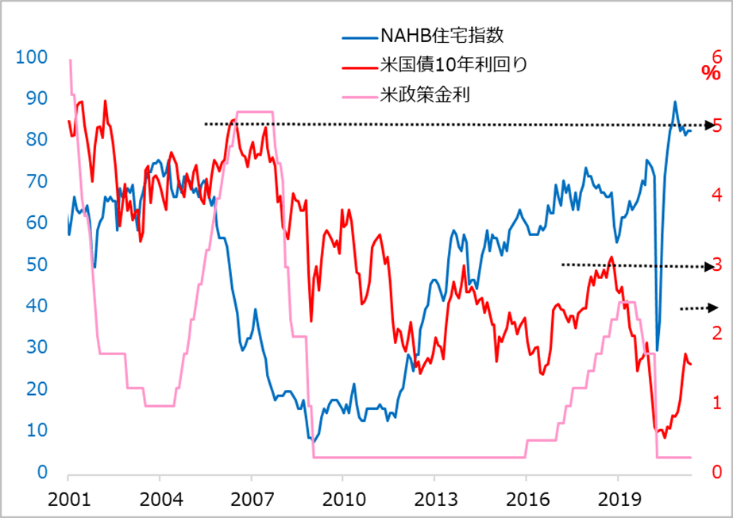

図4は米国の長期金利、政策金利、住宅市況指標を対比しています。住宅市場はその時その時に景気中立的とされた金利水準に敏感に反応し、株価や景気の先行きを示唆する最も早いシグナルとして変化します。

この図での注目は、市場ベースで動く長期金利、経済・金融環境に応じて動く住宅市況に比べて、人為的操作で決まる政策金利の美しい階段状波形です。まさにFRBの透明性と一貫性を映しています。

図4:米長期金利・政策金利と住宅市況

2021年後半の相場展開

2021年の米株式市場では、バイデン政権の積極的な経済対策とワクチン接種の進捗に伴う景気回復加速が好感され、景気・バリュー銘柄が堅調に推移しました。

一方で、インフレ高進、金融緩和解除を不安視するグロース株は急落し、4~5月へと調整を深めました。その間、強い経済・インフレ指標が出ると、市場はFRBのタカ派傾斜を先走って臆測しては過剰に反応したものです。

しかし、当レポートで述べてきたように、FRBが金融政策方針を転換する段階にはなく、是々非々対応の一環としてタカ・ハト両サイドの示唆を提供しては、市場の過熱も暴落も回避してきたと言えます。

6月のFOMCでは、言葉でハト派的に経済サポートの継続を強調しつつ、経済・金利見通しでタカ派的道筋を示し、市場に首尾良く織り込ませました。長期金利は低下して、グロース銘柄が復調に向かったことで、株式相場は経済指標の振れに目を慣らし、FRBの一挙手一投足への過敏な反応を和らげるに至りました。

7月はかねて想定した通り、市場が金融政策過敏症をいったん落ち着かせ、この段階の経済指標をアレコレ深読みすることの無意味さを悟って、しばし相場の復調を期待させる地合いになっていると判断します。しかし、2021年初来の1カ月スパンで浮沈した相場リズムの余波をまだまだ拭えないかもしれず、海外勢が夏期休暇に入る前までの一相場を基本シナリオとしています。

その後、いずれ雇用の増加ペースが加速し、経済のデフレ・ギャップ解消に至る流れの中で、FRBは金融緩和解除への道筋を徐々に具体化していくでしょう。8月下旬のジャクソンホール・シンポジウム、9月のFOMCを経て、市場は10~12月には、(テーパリングの開始より)利上げ時期の前倒しを警戒する波乱に直面するかもしれないというのが、現時点の中心シナリオです。

FRBにとっても、市場にとっても、もちろん筆者にとっても、まだまだ相場シナリオ分岐の不確実性が大きい段階です。この中心シナリオは、時間の経過と共に変化する諸条件を織り込みながら、投資スタンスを調整していく上での基本視座とします。

■著者・田中泰輔の新刊『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

(田中泰輔)

この記事に関連するニュース

-

1ドル=152円が政府の防衛ライン!?円安進行で、円買い介入警戒感高まる

トウシル / 2024年4月3日 16時0分

-

日本株式市場は「上昇する」と予想 ~マーケットの振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月2日 14時50分

-

米国株 いざ4~6月 第2ラウンドへ

トウシル / 2024年3月29日 7時30分

-

円安は長期化?!日銀マイナス金利解除もハト派、米FRB長期金利見通し引き上げタカ派

トウシル / 2024年3月27日 16時0分

-

日銀はマイナス金利「3月解除」へ、米利下げは「今年7月・11月」を予想【解説:三井住友DSアセットマネジメント・チーフマーケットストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年3月18日 10時30分

ランキング

-

1円一時1ドル154円台前半、34年ぶり円安水準…米小売り統計受けドル買い膨らむ

読売新聞 / 2024年4月16日 0時8分

-

2採用を頑張っても若手がどんどん辞めていく……企業が今すぐ確認すべき3つの要素

ITmedia ビジネスオンライン / 2024年4月16日 9時0分

-

3豊田章男会長、マックでハッピーセット注文する動画が話題「金色GRカローラゲット」「まさかマックに行くとは」

iza(イザ!) / 2024年4月15日 14時10分

-

4三菱ふそう、大型免許持つ社員をバス会社に派遣へ…運転手不足の取引先支援で年内にも

読売新聞 / 2024年4月15日 19時7分

-

5東証大幅続落、一時800円超安 午前終値は3万8405円

共同通信 / 2024年4月16日 12時3分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください