米中市場の波乱は続く?株価反転の条件を探る

トウシル / 2021年10月1日 7時41分

米中市場の波乱は続く?株価反転の条件を探る

中国恒大不安の次は米国の債務問題?

世界株式は先週来、中国発の信用リスク問題(中国恒大集団の債務不安)を発端にしてリスク回避姿勢に揺れる展開となりました。中国政府当局は、海外投資家が注目する恒大集団の処理を誤れば、信用危機が内需に影響を及ぼす懸念があり「危機の伝播」を回避したい意志もみられます。

先週、政府当局が潤沢な資金を持つ海外投資家と共同で債務再編シナリオ(恒大の破産回避)を模索するとの見方が報道されました(Bloomberg)。中国恒大集団を分割させ、実質的な「国有企業」に生まれ変わらせるとの説も出ています。

一部の不動産企業や銀行の損失(犠牲)を表面化させたとしても、2022年に北京・冬季五輪開催(2月)や共産党大会(秋)を控え、消費心理を弱体化させるリスクを放置する可能性は低いと思われます。

一方、米国株は28日に大幅安となりました。インフレ見通しや金融政策を巡る思惑を受けて長期金利(10年国債利回り)が1.5%台に上昇。10年で3.5兆ドル(約390兆円)の支出をめざす景気対策、年末までのつなぎ予算、公的債務上限問題を巡る議会対立を市場は警戒しています。

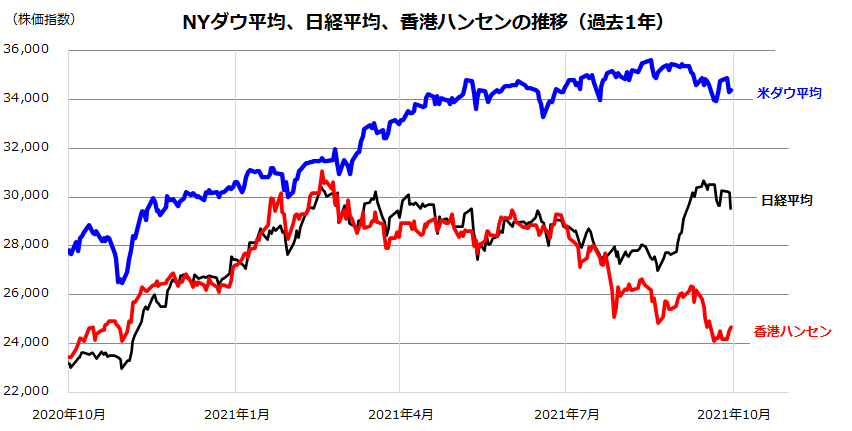

中国や米国の市場は、政治的関与が明確に見られる転換点を待っているとされます。疑心暗鬼がくすぶるなか、ニュースフロー次第ではNYダウ平均や日経平均が神経質な動きを続ける可能性が高いと考えられます(図表1)。

<図表1:香港市場に続いて米国市場も軟調に>

米国と中国の実質成長率は「巡航速度」に減速へ

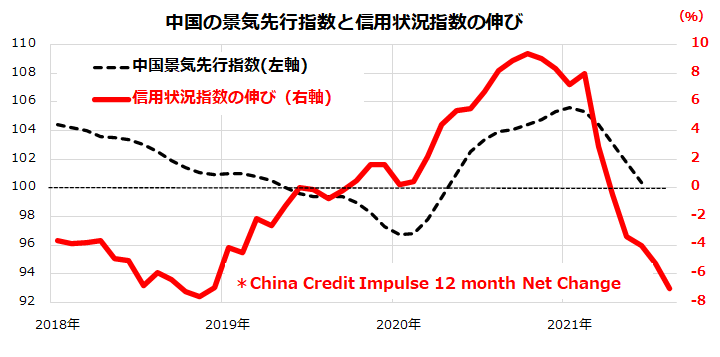

中国の信用状況悪化が続くなら、中国の景気が鈍化のリスクに晒される可能性は排除できません。図表2は、中国の景気先行指数と「中国信用状況指数の伸び」(China Credit Impulse 12 month net change)を重ねたものです。

中国信用状況指数の伸びは▲7.1%(8月)に低下しており、不動産市況の低迷に伴う金融機関の新規貸し付けや信用供与の伸びがGDP(国内総生産)の伸びに対し鈍っている現状を示しています。

この状況が続くと先行きの中国景況感の悪化につながることが懸念されます。今後の中国政府当局の対応次第でこうした現状が改善し、信用状況と景況感の安定を市場は期待しています。

<図表2:中国の景気先行指数と信用状況指数の伸びは鈍化>

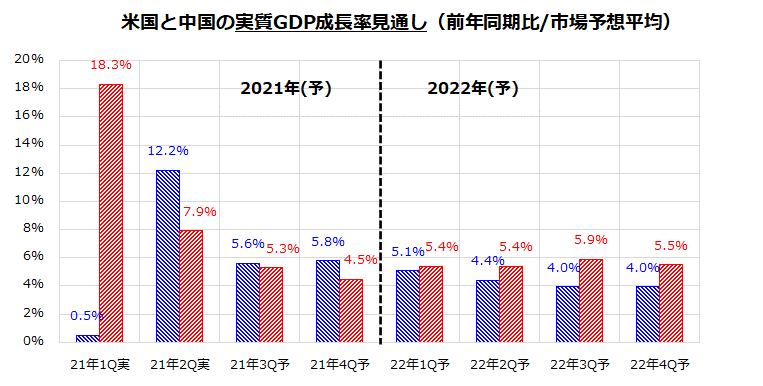

図表3は、2021年以降の米国と中国の四半期別実質GDP成長率(前年同期比)の実績と市場予想平均(エコノミスト予想平均)を示したものです。

中国の実質成長率は2021年第1Qの+18.3%をピークに、年後半に減速していくとの見方が有力となっており、第4Qの成長率は+4.5%まで減速していく見込みです。

一方、米国の実質GDP成長率も第2Qの+12.2%をピークに、2022年に向けて成長率が減速していく見通しです。

昨年のコロナ危機からのペントアップデマンド(繰り延べ需要)顕在化に伴う「リベンジ経済」で、急回復した需要に追い付かない供給制約(半導体や原材料などサプライチェーンの混乱)、一過的な物価上昇に伴う個人消費の伸び悩みに加え、デルタ型ウイルスの感染再拡大の影響も見込まれています。

ただ、(一部商品市況を除き)物価上昇や供給制約の影響も2022年には落ち着くとみられています。図表3が示すとおり、米国も中国も2022年は四半期別実質成長率が「巡航速度」に安定化していくと予想されています。

また、ポストコロナ(ウイルス感染拡大の落ち着き)が鮮明となれば、景気の下押し圧力も後退していくと考えられます。

<図表3:米国と中国の実質成長率は「巡航速度」へ減速>

(出所)Bloombergより楽天証券経済研究所作成(2021年9月末)

米国株式と日本株式が反転に向かう条件は?

上述したマクロ見通しが現実化し、米国や中国の景気の減速基調が鮮明になると、金融当局の政策姿勢も慎重な対応を選択せざるを得ないと思います。

例えば、FRB(米連邦準備制度理事会)が9月21~22日のFOMC(米連邦公開市場委員会)声明で示唆していた「状況次第で11月にもテーパリング(量的金融緩和の縮小)を決定できる」との見通しや、その後のゼロ金利解除を巡る見通しも後ズレする可能性が浮上します。

米国債市場では、長短金利(例:2年国債利回りや10年国債利回り)が順イールド(短期金利<長期金利)を維持しながらもイールドカーブ(債券の利回り曲線)上昇が抑制される可能性もあります。

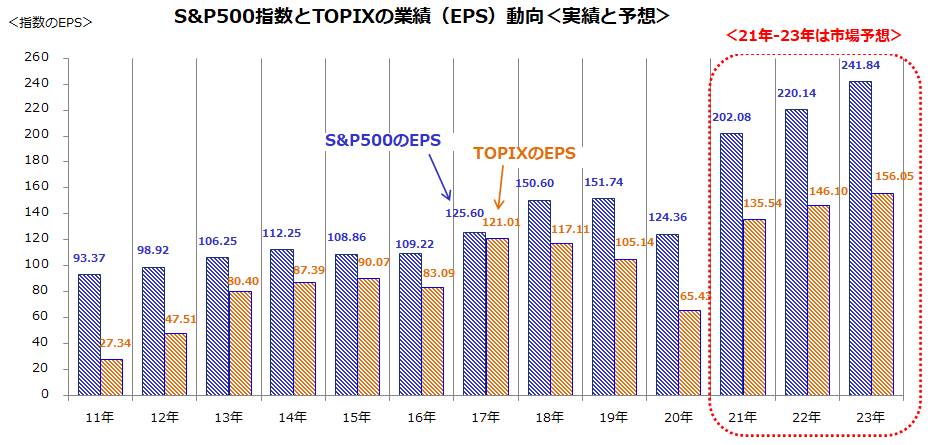

一方、「株価は業績」との相場格言に注目したいと思います。米国では7-9月期の四半期決算やガイダンス(業績見通し)の発表が10月にスタートし、日本の年度前期決算の発表や業績見通しの進捗(しんちょく)も11月までに明らかとなります。

図表4は、米国市場(S&P500指数ベース)と日本市場(TOPIXベース)のEPS(1株当たり利益)について、過去10年の実績と2021年から2023年までの市場予想平均を示したものです。

コロナ禍を受けた合理化、生産性向上、増収(売上高回復)、自社株買い効果などが相乗効果を発揮し、米国も日本も2021年、2022年、2023年は全体で過去最高益を更新する見通しとなっています。

FRBのパウエル議長が先週のFOMC記者会見で「中国恒大の状況は非常に中国特有のものと見受けられる」と述べ、中国の信用問題が米国経済に与える影響は限定的であると発言しました。

短期的な株価のブレ(リスク)はあっても、株式市場は本年や来年の過去最高益更新を織り込む回復傾向に回帰する可能性が高いと思っています。

業績が全体として2020年の低迷から復活しつつある傾向は既に示されており、そうしたトレンドを来る企業決算発表や業績見通し発表などで確認したいと思います。

<図表4:米国市場も日本市場も過去最高益を更新へ>

(出所)Bloombergのデータをもとに楽天証券経済研究所作成(2021年9月末時点)

▼著者おすすめのバックナンバー

2021年9月24日:「配当貴族」になりたい?米国株安を好機に変える連続増配株への分散投資

2021年9月17日:米国株・NYダウ予想:秋の株安はガス抜き?押し目買いが正解?

2021年9月10日:政局相場!日経平均はどこまで上がる?海外投資家は「チェンジ」を好む

(香川 睦)

この記事に関連するニュース

-

これが波乱相場?米国株、恐怖指数の上昇を先回り売りか(香川睦)

トウシル / 2024年4月19日 8時0分

-

S&P500に暗雲が迫る?株価下落にどう対応するか(香川睦)

トウシル / 2024年4月12日 8時0分

-

外貨に対し円は全面安?内外株式の長期リターンを検証(香川睦)

トウシル / 2024年4月5日 8時0分

-

日本株式市場は「上昇する」と予想 ~マーケットの振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月2日 14時50分

-

米国株高は小休止?S&P500はどこまで伸びるのか(香川睦)

トウシル / 2024年3月29日 8時0分

ランキング

-

1目印は「エコだ値」シール、セブン-イレブン“見切り品”値引き拡大へ 食品ロス削減へ…客「貢献できて嬉しい」【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年4月23日 20時0分

-

2【速報】1ドル=155円を突破 円安止まらず 日米金利差「縮まらない」見方から円売り・ドル買い強まる

TBS NEWS DIG Powered by JNN / 2024年4月24日 21時19分

-

3IHI、エンジン燃費改ざん 4千台超、80年代からか

共同通信 / 2024年4月24日 23時26分

-

4「東大理3受かった子」に共通する"意外な性格" 日本イチ頭いい子供たちはどう勉強している?

東洋経済オンライン / 2024年4月24日 5時40分

-

5「大事な大事な退職金2,000万円が“NISA”でみるみる溶けた。」年金月20万円の65歳元サラリーマン、老後計画崩壊で大後悔…「もう、生きていけない」【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月24日 11時45分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください