次の景気後退はいつ?日本株長期投資で勝つための「景気1サイクル投資」

トウシル / 2021年10月12日 7時18分

次の景気後退はいつ?日本株長期投資で勝つための「景気1サイクル投資」

株で資産形成:景気悪化をどう乗り切るかが鍵

このコラムで私は、「日本株は割安、日本の高配当利回り株に投資することが長期的な資産形成に寄与する」と申し上げています。ただ、1つ注意しなければならないことがあります。

株は、短期的に急落・急騰を繰り返すことです。景気が減速・悪化する時には大きく下がります。日経平均株価のボラティリティ(1標準偏差で変動する値幅)は20%くらいあるので、日経平均インデックスファンドを買って景気後退局面に当たれば20%くらい下げることは、よくあることです。全財産を突っ込んで過剰なリスクを取った時、いきなり20%も値下がりしたら大変です。そうならないように、きちんとやらなければならないのが「リスク管理」です。

今、世界景気も日本景気も好調です。景気が良い時は好景気がいつまでも続くと考えがちですが、そこに落とし穴があります。景気は循環します。好景気はいつか必ず終わります。早ければ来年(2022年)、遅くとも再来年(2023年)には、世界景気失速あるいは後退局面が訪れると考えた方が良いと思います。

それならば、今のうちにさっさと株を売ってしまおうと思った方もいるかもしれません。そこにも落とし穴があります。リスク管理とは、「常に適正なリスクを取り続けるように」することです。過度に大きな投資リスクを取るべきでないと同時に、「リスクを取らなすぎるリスク」もあることを理解するべきです。

私が考えるメインシナリオでは、来年も日本および世界の景気は巡航速度での拡大が続きます。したがって、今、景気後退を懸念して株を売るのは「早すぎる」と考えています。あまりに早く株を売ってしまうと、さらなる上昇で指をくわえて見ているしかなくなります。

どうせいつか株価は下がると決めつけて株をすべて売ってキャッシュにしてしまった後、好景気が長期化して株価の上昇が延々と続いた時に、株価上昇の恩恵を「人並みに」受けることができなくなるのは問題です。一定の投資ポジションは景気が良くても悪くても常に保有し続けるのが妥当だと思います。

景気サイクルと、金利・株価サイクルの関係

景気・金利・株価は、密接に連携して動いています。景気が拡大・後退のサイクルを描く中で、金利・株価も一定のリズムでサイクルを描いています。今日は、過去、延々と続いてきた、景気・金利・株価のリズムを解説し、投資に勝つためのアイディアをお話しします。

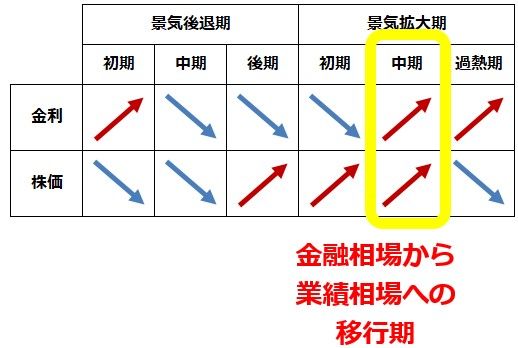

景気・金利・株価には、一般的に、以下のような関係があります。すべての景気循環で成り立つわけではありませんが、株式運用を考える上で、頭に置いておく必要があります。

景気サイクルと、金利・株価サイクル

日本も米国も、コロナ危機から回復し、景気拡大期に入っているのは確実です。日本はワクチン接種の遅れから内需回復が遅れていましたが、足元、急速にワクチン接種率が上昇しています。これから遅れて内需回復が期待できる状況になっています。

米国も引き続き、好調です。好調すぎて、一時、景気過熱が懸念される状況になりましたが、今はその心配も低下しています。来年にかけてコロナからの回復によるリベンジ消費が一巡し、財政出動も減少することにより、米景気ほどよく減速すると考えています。

今は日米とも、上の図で黄色の枠で囲んだ「景気拡大の中期」にあると考えられます。日本は金利が上がっていないので初期ともいえますが、米国は長期金利が上昇しているので「拡大中期」にあります。米国の金融政策をつかさどるFRB(連邦準備制度理事会)が年内にテーパリング(金融緩和の縮小)を開始するのは、ほぼ確実と考えられます。ただし、そのまま一気に「過熱期」に入るリスクは低いと思っています。

米国株は、このリズムで動いてきた

米国株は過去、景気・金利・株価の「お決まりのパターン」にはまって動いてきたといえます。もちろん、日本株でも同じパターンは観測されます。ただ、日本では近年、長期金利がゼロに固定されているため、金利サイクルがやや分かりにくくなっています。

それでは、2014年以降の、NYダウ平均株価と、米長期金利の変動パターンを見てみましょう。

NYダウと米長期(10年)金利推移(月次):2014年1月~2021年10月(8日)

【1】2014年-2016年半ば:景気回復初期

2014-2016年にかけて、米国の景気・株・金利は、「景気回復初期」の動きが延々と続いていました。景気が回復しているにもかかわらず、金利は低下し続けて、株価が上昇していたからです。

【2】2016年半ば-2017年:景気回復中期

2016年半ばから2017年にかけて、景気拡大「中期」のパターンに入りました。金利が上昇する中で、株価の上昇が続いたからです。

【3】2018年:景気回復末期

2018年には、金利上昇を嫌気して、株価が上がらなくなりました。年末にかけて、NYダウは急落しました。

【4】2019年-2020年3月:景気後退中期

コロナ危機という特殊要因で、景気後退期に入ったため、株価の動きがやや過去のパターンと異なりますが、2020年2・3月の暴落まで見れば、景気が後退する中、金利も株価も下がった局面と、とらえることができます。

【5】2020年3-6月:景気後退末期

金利が急低下し、中央銀行がかつてない量的緩和の大判ぶるまいをする中で、株価が大きく上昇しています。過去のパターンから読み解くと、景気後退末期の動きです。

【6】2020年7月-現在:景気拡大初期―中期

米景気が急速に回復する中、量的金融緩和が続けられています。ただ、長期金利はゆるやかに上昇しつつあります。景気回復中期の動きです。

景気予測に過度に賭けるべきでない、「景気1サイクル投資」の勧め

景気判断は水物です。将来の景気を正確に予想するのは至難の技です。将来の景気予測が外れることも、よくあります。したがって、景気予測に過度に賭けた投資ポジションを取るべきでありません。

私たちは資産運用において、どういうことに気をつけたら良いでしょうか? 私は、過去25年間、日本株のファンドマネージャーをやり、公的年金や投資信託の運用をしてきました。

私が日本株ポートフォリオを組む時にいつも心がけていたのは、「景気1(ワン)サイクル投資」です。景気は良くなると、いつまでも良いと勘違いしがちですが、いつか必ず悪くなります。景気が悪くなると、いつまでも悪いと勘違いしがちですが、いつか必ず良くなります。

いつ景気が良くなるか、悪くなるか、思い込みで投資して外れると、大けがします。そうならないように、いつでも、景気1サイクル、株を持ち続けるつもりで株の銘柄を選別することです。

景気が良いときに買った株は、その後、景気が悪くなり、また良くなるまで持つのが、景気1サイクル投資です。景気が悪いときに買った株は、その後、景気が良くなり、また悪くなるまで持つのが、景気1サイクル投資です。

誰もが景気が良くなる時だけ株を保有し、悪くなる時は株を持っていないようにしたいと思っています。ところが、景気予測は簡単に当たるものではありません。多くのエコノミストが強気のときに、景気は急に悪くなります。みなが悲観の底に沈んでいるときに、突然、景気回復が始まります。

景気を当てて、いいタイミングで売買しようという思いが強すぎると、かえって高値買い・安値売りになります。

私は、ファンドマネージャー時代に投資銘柄を選ぶときは、常に「景気1サイクル」もって、ベンチマーク(東証株価指数)を上回るパフォーマンスが得られると思うものを選んできました。

私は今、日本株は割安で、長期投資で資産形成に寄与すると見ています。個別銘柄を選別することに自信が持てない方は、日経平均インデックスファンドに「景気1サイクル投資」していくだけでも、良好なリターンが得られると予想しています。景気1サイクルですから、今後、景気が一度悪化し、そこから回復するまで持つということです。

▼著者おすすめのバックナンバー

2021年10月11日:日本株下落:強まる恒大不安、米国債務上限問題は大丈夫?

(窪田 真之)

この記事に関連するニュース

-

これが波乱相場?米国株、恐怖指数の上昇を先回り売りか(香川睦)

トウシル / 2024年4月19日 8時0分

-

S&P500に暗雲が迫る?株価下落にどう対応するか(香川睦)

トウシル / 2024年4月12日 8時0分

-

米国株 生成AI相場は息切れか

トウシル / 2024年4月12日 7時30分

-

景気後退はこない、バブルではない…金融市場で「今回は違う」が“禁句”といわれるワケ【マクロストラテジストが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月6日 9時15分

-

相場展望4月4日号 米国株: インフレ再加速・金利上昇に入ったと予想、米国株割高意識 日本株: 期初の下落は想定通り、今週後半は反発予想、問題はその後

財経新聞 / 2024年4月4日 11時54分

ランキング

-

1新Vポイント「残高確認できず」 サービス開始初日、運営会社陳謝

共同通信 / 2024年4月22日 23時28分

-

2リッチモンド、顧客満足度1位に「なっちゃう」神髄 目指さずとも…要因は"委ねる"から生まれる主体性

東洋経済オンライン / 2024年4月23日 10時30分

-

3全国で閉店相次ぐなか百貨店が“過去最高益” 絶好調の百貨店を支える訪日外国人【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年4月22日 20時37分

-

4「会社の飲み会」を避ける人は大損している…飲み会は無駄という若手が知らない"お値段以上のリターン"

プレジデントオンライン / 2024年4月23日 6時0分

-

5常識覆す「豪華すぎるマイクロバス」が登場!座席は「ほぼ全て窓側」特別仕様

乗りものニュース / 2024年4月23日 9時42分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください