22年末までにS&P500は5,000ポイント到達も。金融政策正常化でも米国株高は続く?

トウシル / 2021年11月5日 7時50分

22年末までにS&P500は5,000ポイント到達も。金融政策正常化でも米国株高は続く?

FOMCを織り込んできた米国市場の株高基調

米国市場では前週に続き今週もS&P500種指数、NYダウ(ダウ工業株30種平均)、ナスダック総合指数が最高値を更新しました。

10月のPMI(購買担当者景気指数)など製造業景況感は底堅く、企業収益面では3Q(7-9月期)の決算とガイダンス(業績見通し)発表が市場の期待に沿うものが多かったことが好材料となりました。

市場が注目している「恐怖指数」(VIX:S&P500指数の株価変動予想)も15ポイント台と低位安定。名目金利から期待インフレ率を差し引いた実質長期金利はマイナス圏(▲0.96%)で推移し、「投資魅力の薄い債券・現預金」からリスク資産への資金流入が続いています。

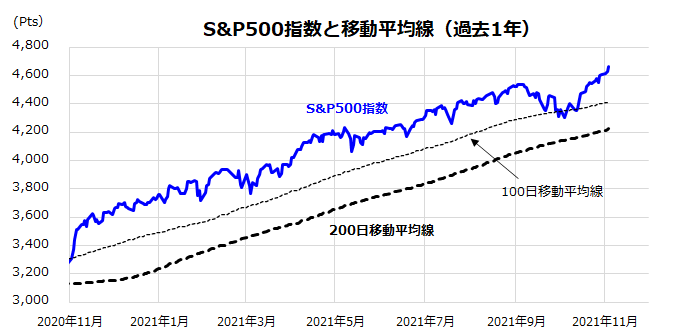

図表1は、世界の機関投資家が注目するS&P500指数と移動平均線の推移を示したものです。「ハロウィーン・ラリー」で米国株は一時の調整から回復し、100日移動平均線を下値支持線に「年末高」を目指しています。

FRB(米連邦準備制度理事会)は11月2~3日に開催したFOMC(米連邦公開市場委員会)で、あらかじめ市場が想定していた「テーパリング」(量的緩和ペースの縮小)を11月に開始することを決定しました。

金融当局がかねてから「市場との対話」を重ねてきた結果、今回のFOMCの結果にサプライズ感は小さく、債券も株式も落ち着いた値動きで応じました。

長期金利(10年国債利回り)は1.60%、政策金利の行方に敏感とされる短期金利(2年国債利回り)は0.46%で推移(3日)。市場は概して「金融政策の正常化」を織り込んでいるかのようです。

<図表1:米国株(S&P500種指数)は「年末高」に挑む動きに>

前回のテーパリングでも株高基調だった市場実績

とはいっても、相場環境と投資家心理の変化に予断は許されません。米国市場では5日に発表される10月・雇用統計を控え、テーパリングに続く利上げ(ゼロ金利解除)を巡る疑心暗鬼も根強い状況です。

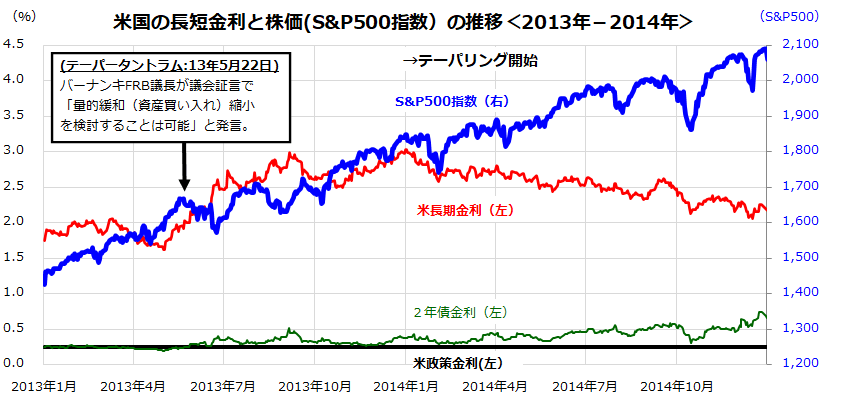

参考までに、2013年5月の「バーナンキショック」(テーパータントラム)後、当時のFRBがテーパリングを決めた2013年末以降の株価動向(S&P500種指数)を振り返ると、短期的な調整を交えつつ上昇基調を続けたことがわかります(図表2)。

その間、米国債市場の長短金利は「順イールド」(長期金利>短期金利)を維持していました。そしてFRBが初めて利上げを実施したのは2015年12月でした。

パウエルFRB議長は本年8月22日のジャクソンホール講演で、「テーパリングを年内に開始することが適当」と述べた一方、「テーパリング開始は利上げのシグナルではない」とも言及。今週のFOMC直後の記者会見でも、利上げ前倒し観測をけん制する発言を繰り返しました。

FRBは「インフレ率上昇は一過性」との基本認識に立っており、供給制約の緩和が進めば2022年には物価上昇率が安定化していくとの見方を重視しています。

当局が金融引き締めに前のめりではないことは株式にとりポジティブと言えます。テーパリングを過度に恐れる必要はないと考えます。

<図表2:前回の「テーパリング」と米国株動向を振り返る>

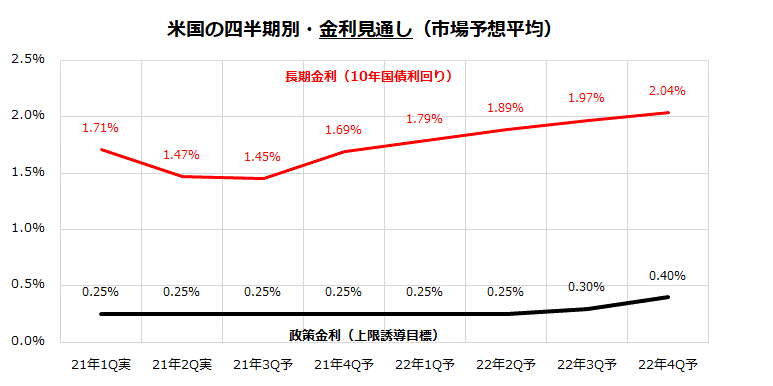

図表3は、米債市場の長期金利(10年国債利回り)と短期金利(FF金利の上限目標)を巡る民間エコノミストによる四半期別予想平均です。このグラフでは、2021年末まで「順イールド」(短期金利<長期金利)が見込まれている点に注目したいと思います。

目先のインフレ警戒感や公的債務問題再燃などワシントン情勢に注意は必要ですが、季節的なアノマリーに沿えば株式が「年末高」(ハロウィーン相場→感謝祭相場→クリスマス相場)を迎える可能性は高まりつつあります。加えて、業績見通しが改善傾向を維持していることにも注目です。

S&P500種指数ベースの予想EPS(12カ月先予想1株当たり利益:市場予想平均)の過去12カ月累計実績EPSに対する(前年同期比)伸びは約2割の増益が見込まれています。

売上高の増収、利益率(生産性)改善、自社株買い効果などによる予想EPS拡大は、「業績相場」の継続を支える要因と言えるでしょう。低金利、順イールド、業績拡大見通しの3つが米国株高のエンジンと言えそうです。

<図表3:米国の長期金利と政策金利の見通しは?>

2022年末までにS&P500は5,000ポイントに到達すると予想

上述のように、2022年も長短金利は「順イールド」(短期金利<長期金利)を維持すると思われ、長期市場実績を振り返ると総じて「株高を支えてきた利回り曲線の形状」として続きそうです。

もちろん、突然の悪材料やその経済・金融的な影響を正確に予想することは困難です。筆者は、FRBが米国のゼロ金利解除(利上げ開始)を開始するのは早くても2022年後半と考えています。

こうした動きを警戒し、2022年後半は株式市場のボラティリティ(変動性)がやや高まる可能性に留意しておくことが必要でしょう。ただ、FRBが流動性や金融政策の引き締めを本格的にしそうな2023年までは、米国株の上昇基調が続いていくと想定しています。

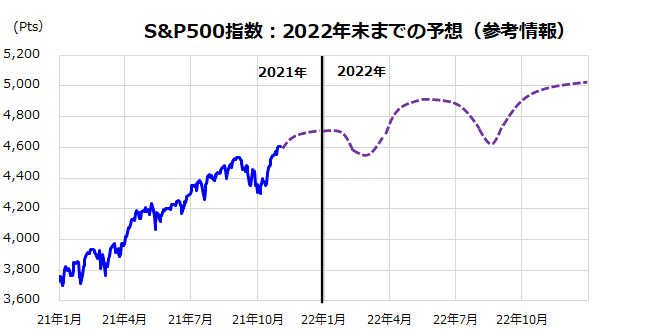

図表4は、筆者が想定する米国株(S&P500種指数)の2022年に向けた予想軌道を示したものです。長期市場実績に基づく季節性を考慮し、年末高の反動による「年初安」、「年央に向けた株安」、「秋の株安」を消化しつつ、2022年の年末までにS&P500種指数は5,000ポイントに到達していくと予想しています。

イールドカーブ(利回り曲線)が徐々にフラットニング(平坦化)しながら「逆イールド」(短期金利>長期金利)に接近するか否かを見極めたいと思います。

業績拡大のピークアウト感が市場に広まるタイミングに留意しながらも米国株には長期的な投資戦略を維持していくことが合理的と判断しています。

<図表4:2022年に向けたS&P500指数の予想軌道>

(出所)Bloombergより楽天証券経済研究所作成(2021年11月初時点予想)

▼著者おすすめのバックナンバー

2021年10月27日:9月決算の注目:利益上方修正多い?株価はどう動く?

2021年10月20日:ガソリン価格162円まで上昇、資源インフレが日本企業に追い風の理由

2021年10月13日:配当利回り5.8%、JTの投資判断:喫煙者減少でも投資価値高いと判断する理由

(香川 睦)

この記事に関連するニュース

-

これが波乱相場?米国株、恐怖指数の上昇を先回り売りか(香川睦)

トウシル / 2024年4月19日 8時0分

-

S&P500に暗雲が迫る?株価下落にどう対応するか(香川睦)

トウシル / 2024年4月12日 8時0分

-

米利下げの方向性は不変?超長期米国債で利回りも値上がりも

トウシル / 2024年4月10日 16時0分

-

外貨に対し円は全面安?内外株式の長期リターンを検証(香川睦)

トウシル / 2024年4月5日 8時0分

-

新NISAで「配当貴族」に分散投資!注目したい米国市場の「配当王」(香川睦)

トウシル / 2024年3月22日 7時45分

ランキング

-

1格安スマホの利用者は約4割 実際に支払っている月額利用料金の2位は「2000円台」、1位は?

ITmedia ビジネスオンライン / 2024年4月19日 17時15分

-

2グリコ「チルド食品」出荷再開→再停止…システム障害で 乳製品・洋生菓子など、5月中旬の再開目指す【全文】

ORICON NEWS / 2024年4月19日 18時57分

-

3セブン―イレブン、おにぎりや弁当の「値引き」タイミングを本部が通知へ…食品ロス削減狙い

読売新聞 / 2024年4月19日 20時31分

-

4築地に国際交流拠点、東京都が三井不・読売連合を選定…30年代前半の開業目指す

読売新聞 / 2024年4月19日 22時30分

-

5日産とパナソニック、家電連携で新サービス開始

レスポンス / 2024年4月19日 19時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください