米国に忍び寄るインフレ!8.2兆ドルがインフレという下水管に流れ出している!?

トウシル / 2021年11月11日 15時8分

米国に忍び寄るインフレ!8.2兆ドルがインフレという下水管に流れ出している!?

インフレは一過性ではない!?米金利、ドル/円、ゴールドが上昇

昨日発表されたCPI(米消費者物価指数)は、前年同月比では6.2%上昇と1990年以来の高い伸びとなった。ここからは景気減速下にあってもインフレ抑制を急ぐ必要性が生じる可能性があり、米金融当局は比較的早期に試練に直面するだろう。

アリアンツの首席経済顧問モハメド・エラリアンは、「インフレが予想以上に過熱している」とツイートし、インフレを一過性と軽視することが経済的にも社会政治的にも「真の問題」になりつつあると主張した。

米国の5年期待インフレ率は3.13%と過去最高を記録し、短期金融市場では、米国の利上げ開始の予想が来年7月に前倒しされている。

足元で米国の金利が下がっていたのは、米財務省がFRB(米連邦準備制度理事会)のテーパリング開始とともに国債発行を減らしているからだ。

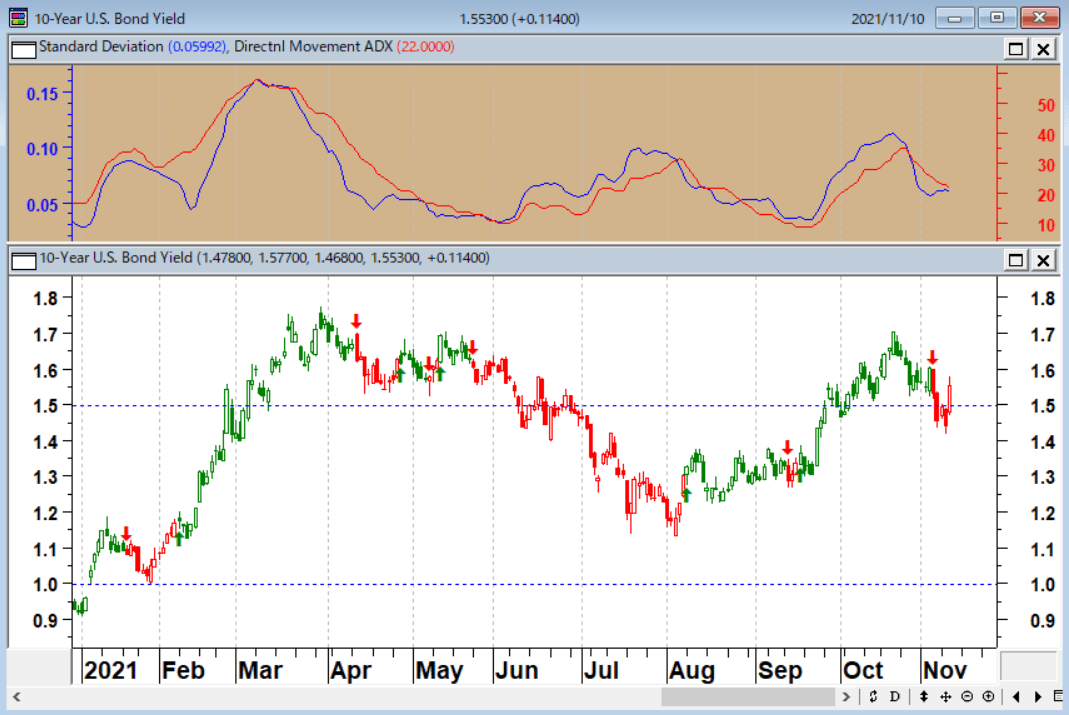

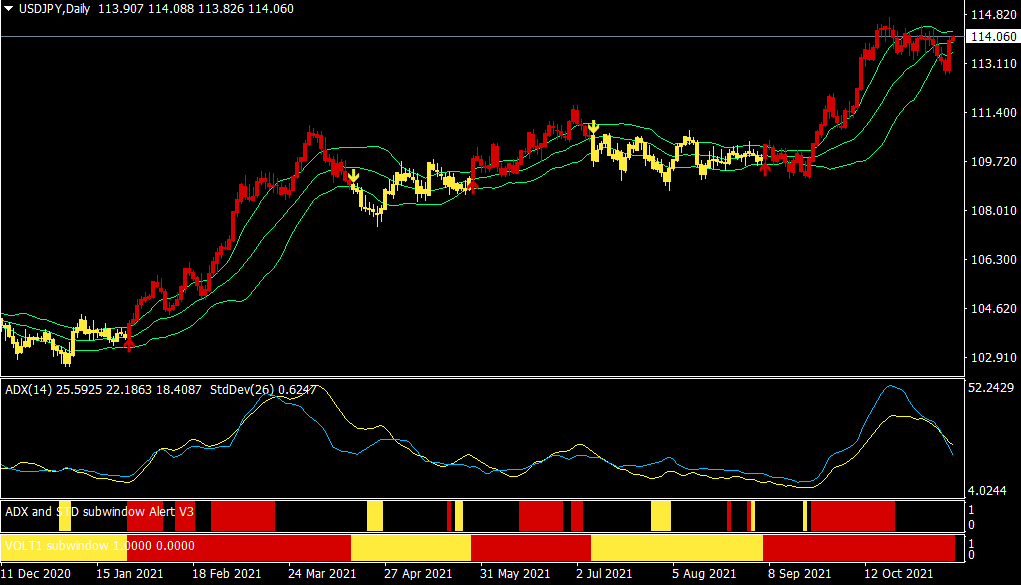

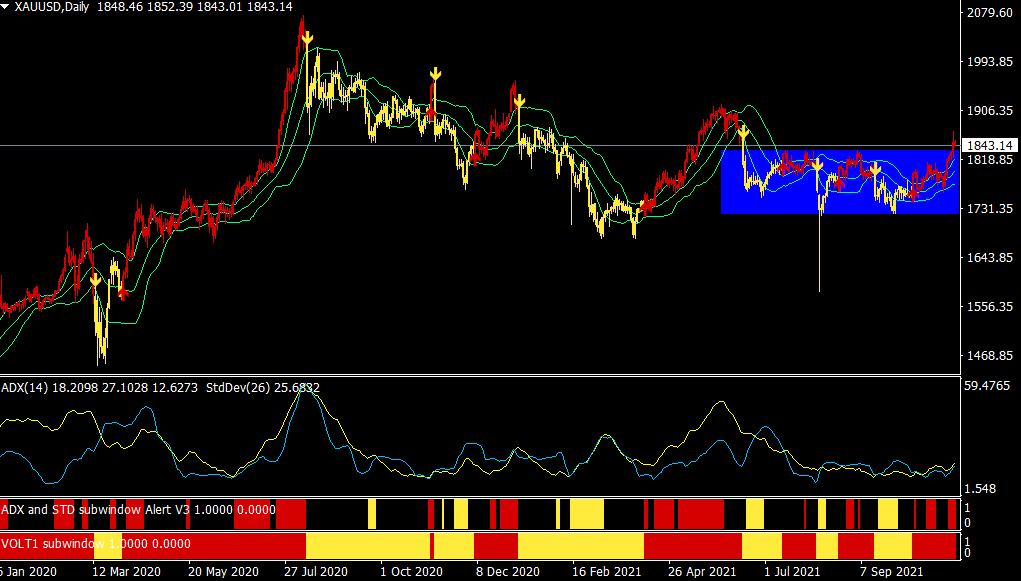

しかし、CPIの発表を受けて米10年債金利が上昇、ドル/円も大きな上昇となった。そして、中央銀行のコントロール下にあるゴールド相場も、レンジの上方ブレイクで上昇相場を開始している。

米10年国債金利(日足)

ドル/円(日足)

出所:楽天MT4・石原順インディケーター

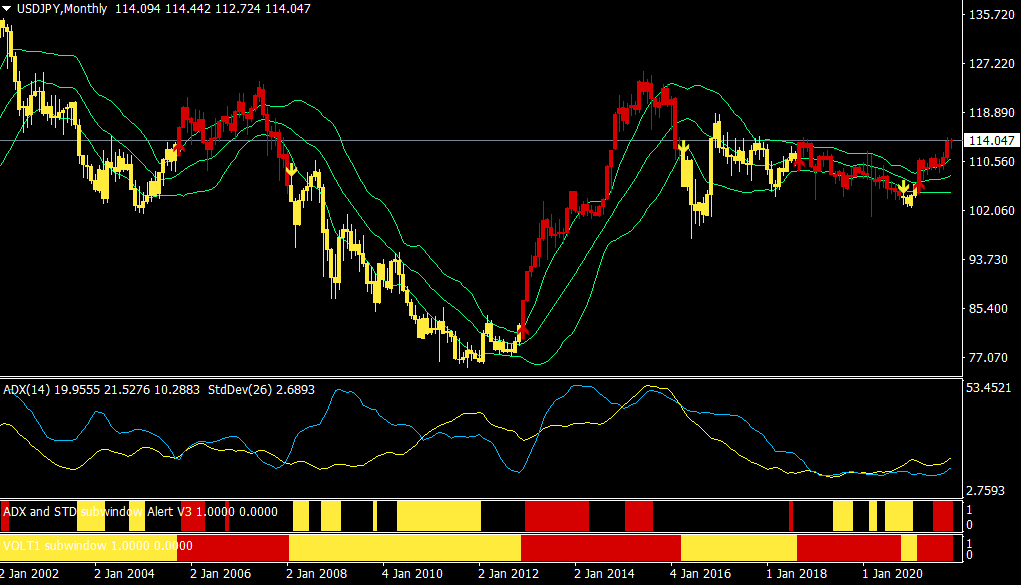

ドル/円(月足)

出所:楽天MT4・石原順インディケーター

ゴールドCFD(日足)

出所:楽天MT4・石原順インディケーター

FRBの金融介入策による「金融危機」の歴史

FRBは何十年もの間、人為的に低金利を維持してきた。2008年の金融危機をきっかけに金利をゼロにした後も、「正常化」では2.5%までしか金利を上げることができず、とても正常とは言えなかった。中央銀行は2019年にも利下げを開始したが、それはコロナウイルスのパンデミックが始まる前だった。

コロナウイルスのパンデミックを契機に中央銀行の大きなバランスシートはニューノーマルになったという。バランスシートはもう元に戻ることはない。ゼロヘッジの記事「人工的な低金利...それがどうした?」から、ユーロ・パシフィック・キャピタルのピーター・シフによる「人為的な低金利がなぜ問題なのか?」の解説を抜粋して紹介する。

「そもそも人為的な低金利は、経済の資源配分や生産のあり方を狂わせる。金利はお金の値段だ。価格は経済のシグナルだ。道路標識のようなものである。自由経済であれば、豊かな貯蓄によって低金利となる。そして、もしあなたがたくさんの貯蓄を持っているとしたら、それは何を意味するのだろうか?

それは、今日、人々が消費していないということだ。アメリカ人の消費に対する時間的選好は未来にある。つまり、経済に送られるシグナルは、「アメリカ人はお金を貯めているから、今、たくさんのものを生産する必要はない。アメリカ人は貯蓄をしており、お金をあまり使っていない。だから、何年も、何年も先には利益が出ないような長期的なプロジェクトに投資することができる。アメリカ人は今、貯蓄して将来的にお金を使うだろう」というシグナルを送っている。しかし、現在の経済状況では、金利が低いのはそのためではない。金利がゼロになっているのは、FRBが人為的に金利を抑えているからだ。

アメリカ人は相変わらず酔っぱらった船乗りのようにお金を使っている。酔っぱらった船乗りたちを侮辱したいわけではない。しかし、それはつまり、これらがすべて悪質な投資であるということだ。そして最終的には、真実が明らかになったとき、つまり、この政策の結果、最終的に金利が爆発したり、ドルが崩壊したりしたときに、これらを清算しなければならないだろう。

では、アメリカ人の貯蓄不足と消費性向を考慮して、FRBが金利を自然な水準まで上昇させたらどうなるだろうか。

過剰なレバレッジをかけ、赤字で、過大評価されている企業はすべて資本を得ることができなくなる。そうした過大評価されているすべての企業が倒産するだろう。(金利が上がると)高い利息を支払わなければならず、資本を得ることができるのは、現在のキャッシュフローからその金利を払うことが可能で、かつ、その資本を生産的に使用できている企業だけだろう。では、高い金利を支払うためのキャッシュフローはどのようにして得られるのだろうか。

それは、アメリカ人が今必要としている、つまり今買いたいと思っている商品やサービスを生産することだ。そうすることで、高いハードルレートを支払う余裕ができる。(そして)高い金利を支払うことができるのだ。

何十年も先の収益をベースに評価されている投機的な企業は、現在収益を上げている「真のビジネス」には太刀打ちできないだろう。ピーターによると、これらの企業は資本を必要としているが、それは生産量が十分でないからだ。巨額の貿易赤字がそれを証明している。

私たちは生産的な能力にもっと投資する必要がある。しかし、FRBはインフレ金融政策でそれを妨げている。そしてサービス業やジャストインタイムの経済が生まれた。誰も生産していない。誰も在庫を持っていない。お金を刷りまくっている。そして今、大混乱が起きようとしている。このインフレ・スーパーサイクルでは、鶏がねぐらに戻ってくるようなもので、お金がありすぎて買うものがないのだ」

(11月3日 ゼロヘッジ 「人工的な低金利...それがどうした」)

本来、経済が成長し、賃金上昇率やインフレ率が高まる好循環にあるのだとすれば、FRBによるゼロ金利や金融市場への介入、また政府による財政赤字を伴う支出は必要ないはずである。

レイ・ダリオが言うように、「生産性を高めずに財政赤字を計上し、国債を発行し、貨幣を増発し続けることはできず、それは長期的に持続不可能」である。

マーク・ファーバーは、「米国経済という浴槽に流入している大量のおカネは2つの口からの流出量をはるかに上回っており、あふれだした分(約8.2兆ドル)がインフレという下水管に流れ出している」と、ブログで指摘した。そのため、今回のインフレは、「一過性ではなく、持続的なインフレが今後2~3年続くだろう」と結論づけている。

「政府が本当に酔っぱらったオヤジのように気前よく大盤振る舞いすることは決してない。なぜなら、私のように酔っぱらったオヤジ兼投資家は、身銭を切っているからだ。政府の連中が切っているのは“あなたのおカネ”である。飽くなき欲望のために、あなたからいくらか“くすねている”おカネなのだ」

(マーク・ファーバー)

2008年以降、経済の累積成長額はわずか3.5兆ドル。言い換えれば、米国は2008年以降の経済成長1ドルにつき、12ドルの金融刺激が必要だったということだ。インフレは「一時的」との見方を元に行う彼らの政策が、後年、米国の歴史上最大の政策ミスと指摘されることにならないことを祈りたい。

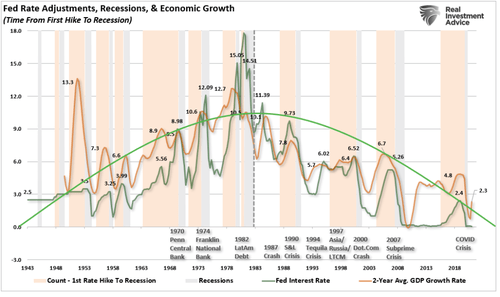

歴史を振り返ってみると、FRBは金融政策に関して常に「準備が遅く不十分」な状態であることがわかる。市場が過去の極端なバブル値で取引されていることから、FRBが再び政策上の過ちを犯そうとしていることは明らかだ。FRBの金融介入策による「金融危機」の歴史は明らかである。過去10年間だけでなく、1980年にFRBが「活動」を開始して以来のことだ。

フェデラルファンドレートと経済成長

出所:ゼロヘッジ

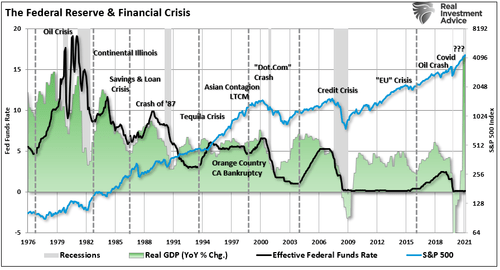

連銀と金融危機の歴史

米国のシカゴで月6万円支給というベーシックインカムの試験導入が始まっている。「皆のおカネ(公金)は政治家に管理されると誰のおカネでもなくなる。そして、あきれかえることに、その希少資源は助成金という破廉恥な票の買収に、とてつもなく巨額で壮観なピラミッドのような公共投資に、権力の触手を伸ばしていく巨大官僚組織の増殖・維持に浪費されてしまう」のであろう。

米国の超富裕層は株式や暗号資産でインフレヘッジをしているという。筆者はそれを否定も肯定もしない。未来がどうなるかは誰もわからないからだ。インフレヘッジ運用に答えはないのかもしれない。しかし、その中で取りうる戦略が一つだけある。それは「分散投資」である。

西側民主主義国の政府自体が社会主義化する中での運用というのは前代未聞のことである。

「非常に多くの投資家がバイデン政権の超緩々な(「頭がおかしなくらい緩い」という人も)財政政策に注目している」というが、マーク・ファーバーが言うように、「今や西側民主主義国では民間企業の営業活動を条件づけるために資本主義体制を展開・規制している」とみるのが順当だ。それは純然たる社会主義計画と大した違いはないのである。

この先到来する景気後退期に、米国は追加緩和とMMT(現代貨幣理論)で対処せざるを得ないであろう。だが、それもインフレになったら不可能となる。いずれにせよ、<金融インフレに積極的に関与するシステム>は、つまるところ破綻する。インフレ期には実質賃金が減少して大衆の生活水準が落ちてしまうからだ。インフレへの準備を!

11月10日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」

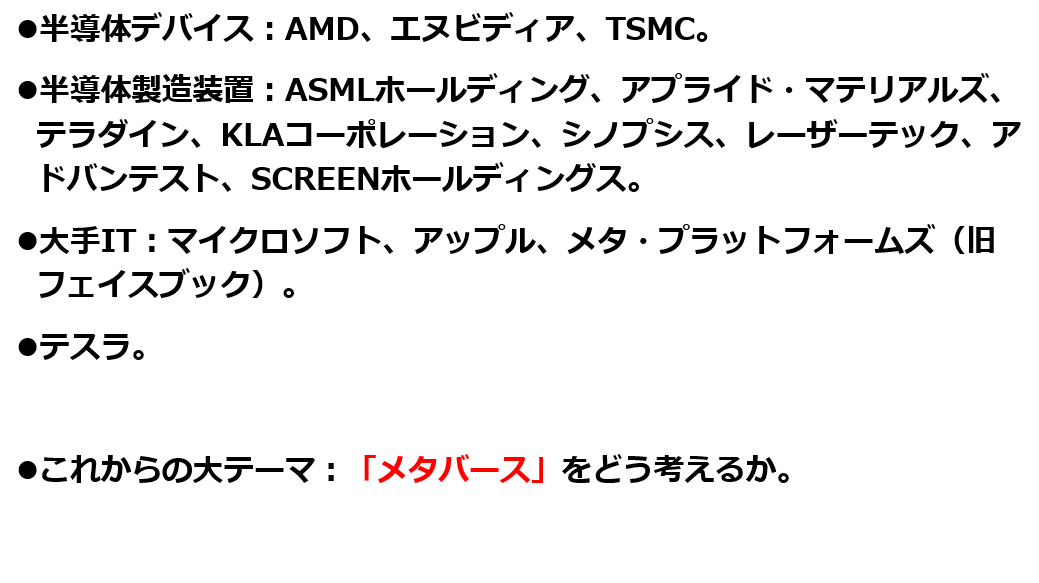

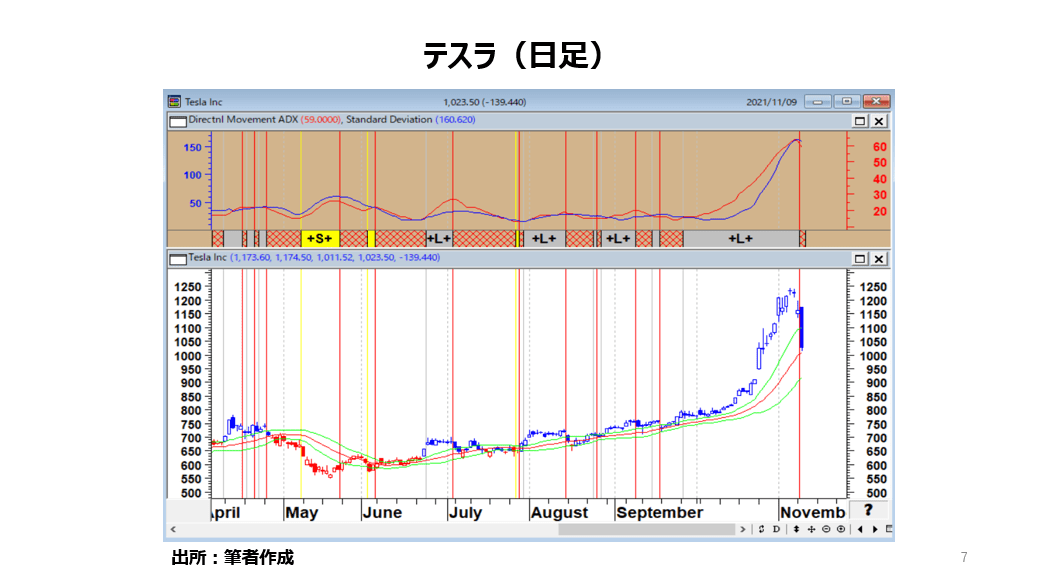

11月10日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」は、今中能夫さん(楽天証券経済研究所チーフアナリスト)をゲストにお招きして、「テスラ、エヌビディア、AMD、そして新たなマーケットテーマ『メタバース』関連株の展望」というテーマで話をしてみた。ぜひ、ご覧ください。

ラジオNIKKEIの番組ホームページから出演者の資料がダウンロードできるので、投資の参考にしていただきたい。

11月10日: 楽天証券PRESENTS 先取りマーケットレビュー

(石原 順)

この記事に関連するニュース

-

地政学リスクと現金(日本円)の崩壊

トウシル / 2024年4月18日 17時15分

-

私たちはお金を稼ぎたいのだから、お金を失わないことがもっと重要だ

トウシル / 2024年4月11日 18時33分

-

今月の質問「今、日本株を売りますか?」

トウシル / 2024年4月5日 16時0分

-

国の借金に限界はあるのか!?

トウシル / 2024年4月4日 17時5分

-

資産バブルの後は最悪の経済が待っている!?

トウシル / 2024年3月28日 16時35分

ランキング

-

1全国で閉店相次ぐなか百貨店が“過去最高益” 絶好調の百貨店を支える訪日外国人【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年4月22日 20時37分

-

2新Vポイント「残高確認できず」 サービス開始初日、運営会社陳謝

共同通信 / 2024年4月22日 23時28分

-

3“グリコ”プリンなどが品切れに “システム障害” 商品の一部が出荷停止 再開までに時間

日テレNEWS NNN / 2024年4月22日 20時31分

-

4常識覆す「豪華すぎるマイクロバス」が登場!座席は「ほぼ全て窓側」特別仕様

乗りものニュース / 2024年4月23日 9時42分

-

5「会社の飲み会」を避ける人は大損している…飲み会は無駄という若手が知らない"お値段以上のリターン"

プレジデントオンライン / 2024年4月23日 6時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください