グローバル投資家が大注目!メタバース開発の中国企業5選

トウシル / 2021年11月25日 5時10分

グローバル投資家が大注目!メタバース開発の中国企業5選

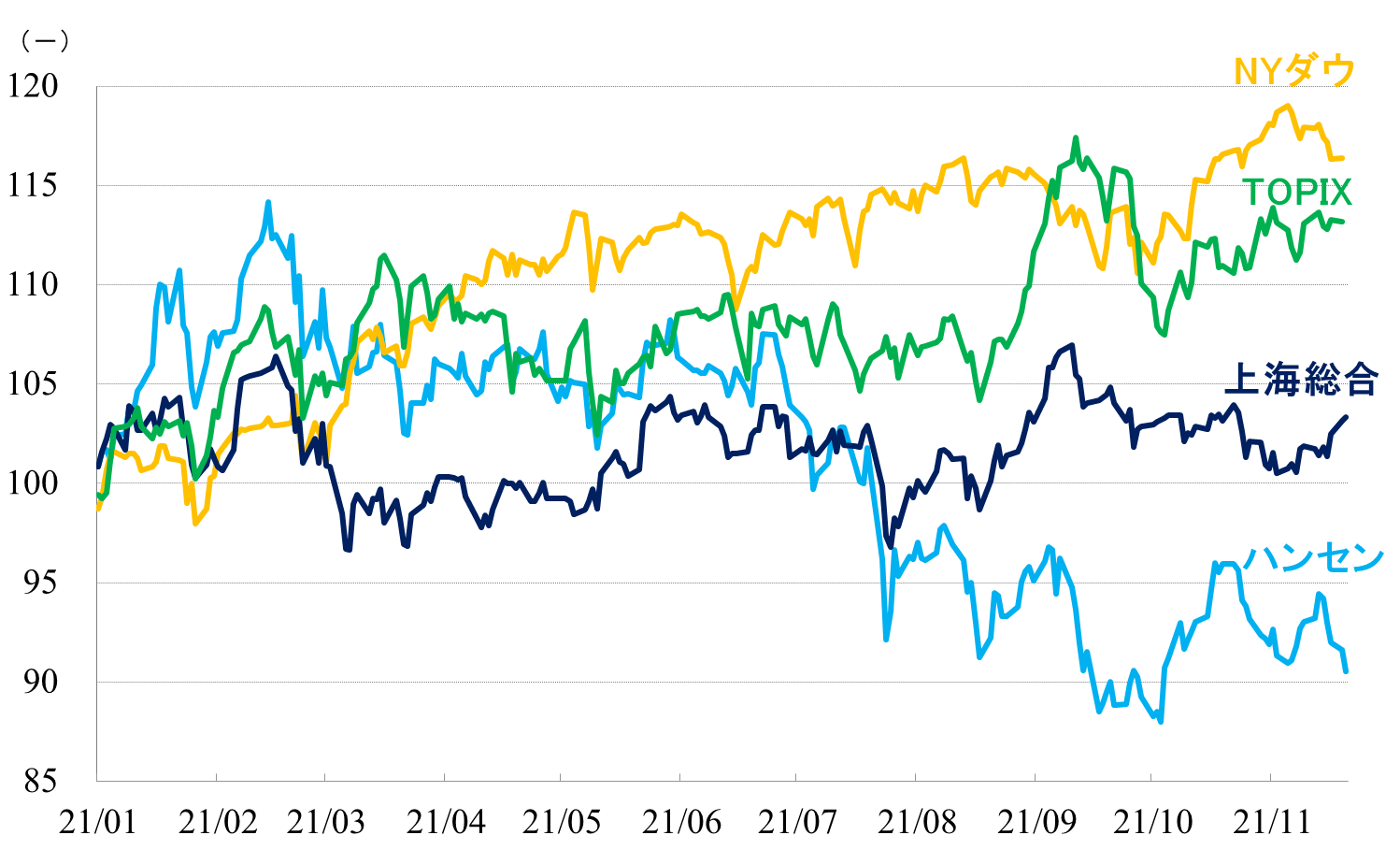

ハンセン指数は持ち合い圏で推移、上海総合指数は戻り歩調

この1カ月間の市場の動きを振り返ってみると、ハンセン指数は持ち合い圏での推移、上海総合指数は11月上旬を底値に戻り歩調となっています。

2021年1月以降の主要株価指数の動き

出所:各取引所統計から筆者作成(直近データは2021年11月23日、NYダウ平均株価は11月22日)

景気見通しの悪化、不動産業界をはじめとした当局による規制強化、米国におけるインフレ、金利上昇懸念などがこれまでの下げ要因で、一方、本土の金融緩和期待、資本市場改革の進展による資金流入が上げ要因だと考えています。

本土における金融緩和期待

今後の市場見通しにおいて重要なポイントを二つ挙げるとすれば、一つは本土の金融緩和期待、もう一つは資本市場改革の進捗(しんちょく)です。

まず、金融緩和期待についてですが、19日に発表された中国人民銀行第3四半期金融政策執行報告をみると、国内外の経済見通しがさらに慎重になっており、今後の金融緩和を示唆する部分があります。

「世界はこれまでの百年間でなかったような大変革局面を迎えており、そこに新型コロナ禍が全世界に流行するといったことが重なり、外部環境はさらに複雑、厳しくなっている。国内経済の回復発展は階段状に進むが、それによる制約がある。構造要因、景気循環要因からの制約もあり、経済の安定的な運行を保持することの難易度が高まっている」といった現状認識を今回初めて示しています。

加えて、これまでずっと使われてきた「大量の水を農地に灌水するような流動性の供給は行わない」といった表現が見あたりません。「国内外の経済情勢のマージナルな変化に関する分析を強化し、信用貸出の総量の伸びの安定性を高め、景気循環を打ち消すような形での流動性の調整をうまく行う」としています。

当局は足元の景気に対してとても敏感になっています。景気の悪化がさらに深刻になるようであれば、預金準備率の引き下げや、オペレーション、新しい政策ツールなどによる機動的な流動性の供給が行われるでしょう。これは本土株式市場に対しては直接的な効果があり、香港市場に対しては景気見通しの改善を通じて間接的な効果があるでしょう。

資本市場改革の進捗

もう一つの資本市場改革についてですが、11月15日から北京証券取引所で実際の取引が始まりました。それから7営業日目に当たる23日の売買状況を示しておくと、取引のあった78銘柄(3銘柄が売買停止)すべてで値が付いています。

7銘柄で1億元(18億円、1元=18円で換算、以下同様)以上の売買高があり、最も少ない銘柄でも262万元(4,716万円)ありました。主だった銘柄について、ざっと短い日足チャートをみても、新興市場にしてはそこそこ売買されているといった印象です。

北京証券取引所は習近平国家主席が直接言及して設立に至った新興市場向けの取引所です。米国ではトランプ政権末期の昨年12月、外国上場企業に対する規制を厳しくする法案「外国企業説明責任法」が成立しました。バイデン政権に変わって、撤廃されると期待されたのですが、そうなりそうにありません。

米国市場から中国企業が排除されかねない中で、中国としてはどうしても国内の資本市場を強化しなければなりません。

こうした外交戦略上の必要性があって、深センの創業板、上海の科創板に続き、これまで第三の市場と称されてきた店頭売買市場を強化する形で北京証券取引所が開設されたのです。

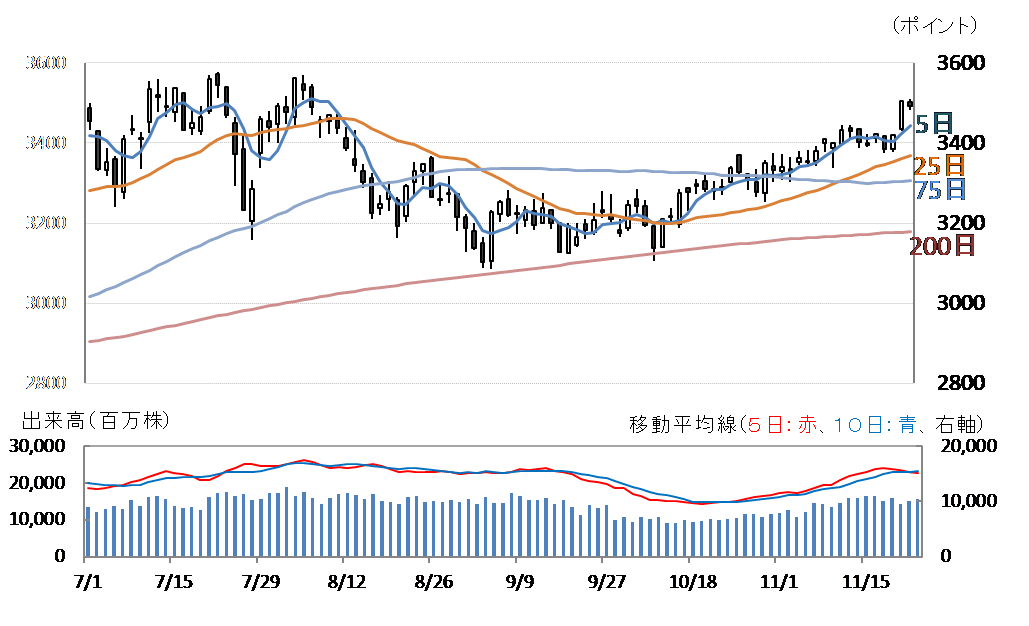

こちらのチャートは深セン創業板指数です。ご覧の通り、北京証券取引所の取引開始前からしっかりとした上昇トレンドが出ています。新興市場全体に資金が回っていることが分かります。

創業板指数(日足)

泥臭いことを言えば、当局も、証券会社も、機関投資家も、大きな国家政策が背後に存在する以上、北京証券取引所の立ち上げを何としても成功させなければなりません。幹部たちの人事権が実質的に共産党の内部にある以上、彼らの“出世”に関わるからです。

きれいな言葉で言い換え、まとめると、国家が進める“多層から成る資本(プライマリー)市場の形成”が進むことでセカンダリー市場が活性化されるということです。

そこに上場する電気自動車、新エネルギー、新素材、ITなどのハイテク企業はイノベーションを支える企業ばかりです。

もちろん、企業あっての資本市場です。上場した企業は調達した資金を有効に使い、大きく成長しなければなりません。しかし、イメージとしては、国家が全力でサポートしながらベンチャー企業を育て上げるといったところです。

本土市場への影響は言うまでもありませんが、中国の長期的な発展力が強化されるのであれば、香港市場に対しても当然それは好材料です。

米国としては中国企業を米国市場から追い出そうとした結果、中国に独自のイノベーションシステムを強化する動きを加速させてしまいました。

米中の経済システムは今後、さらに相いれない形に分岐していきそうですが、米国政府は果たしてこれを阻止し、中国の発展を遅らせることができるでしょうか。できるとすればどんな方法があるのでしょうか。

米中関係はどんどん複雑な局面に入り込んでいきそうです。

香港市場の見通しについて一言付け加えておきます。本土要因よりも、国際要因の方が心配です。

仮想の三次元空間!メタバース関連に注目

今月の注目セクターはメタバース関連です。

メタバース(Metaverse)とはmeta(超越した)とuniverse(世界)を組み合わせた造語で、インターネット上で構築される仮想の三次元空間を意味します。

その空間の中で自身の分身となるアバターを操作して、いろいろな体験ができるのですが、今後それが単なるゲームを超えて利用範囲が大きく広がるとみられています。

日本では昨年、任天堂(Nintendo Switch)の“あつまれ どうぶつの森”が大ヒットしましたが、あの世界観をそのままにして現実と区別できないような空間を作り上げることができるとすれば、利用者は圧倒的に増えるでしょう。

メタバースの中にある土地、家、家具、衣服、宝石からペット、気の合う友人に至るまで、何でも手に入るとすれば、どうでしょうか。

どうぶつの森には興味が無くとも、天国には興味がある方、桃源郷に行ってみたい方、あるいはもう亡くなってしまった親しい人たちが暮らす楽しかった過去に行ってみたい方はたくさんいるのではないでしょうか。メタバースの潜在需要は無限大です。

関連銘柄は多彩です。ゲーム、AR/VR、AI、クラウド、3D画像処理技術からインターネット、モノのインターネットまで、対象となる銘柄は広範に及びます。

旧フェイスブックは、社名を“Meta Platforms”に変更するほど、この分野に力をいれています。教育面での悪影響から規制が強化され、足元では業績が伸び悩むテンセントですが、全力でメタバース関連の有望投資先を探しています。

そのほか、アリババ、バイドゥ、ティックトックなど、中国を代表するハイテク企業が積極投資を開始しようとしています。今まさに、メタバース産業は立ち上がろうとしているところです。

北京証券取引所を含め、本土新興市場にはたくさんの有望銘柄がありますが、残念ながらそのほとんどについて、外国人は売買できません。しかし、香港市場にも有望銘柄はあります。今回はその中から以下の5銘柄をピックアップしました。

注目の中国株1:柏能集団(01263)

民営の電子部品メーカーです。主力製品はグラフィックカードで売上高(2021年6月中間期、以下同様)全体の87%を占めています。そのほか、ATM、POSシステムなどの受託生産が6%、PCやPC関連部品などが7%を占めています。

グラフィックカードでは世界的な大手であるNVIDIA、AMDのODM/OEMを行っていますが、最近では自社ブランド品(ZOTAC、Inno3D、Manli)が伸びています。

販売先はグローバルに広がっていて、アジア(中国、インドを除く)が33%、北米、南米が16%、中国が26%、EU(欧州連合)、中東、アフリカ、インドが25%です。

2021年6月中間期は108%増収、2,838%増益でした。2020年9月から販売を開始したRTX3000シリーズが品薄状態で、価格が急騰しました。

世界的にメタバースへの関心が高まる中でグローバル投資家は、その基礎となるグラフィックカードの主要メーカーであるNVIDIA、AMDなどに注目しています。同社はこの2社のODM/OEM元として注目されていますが、自社製品の開発が進んでおり、これら2社に匹敵する規模の企業になる可能性を秘めています。

短期的には半導体メーカーの生産能力がボトルネックとなり、今後、2~3年はビデオカードの需給もひっ迫した状態が続くとみており、価格の高止まりが予想されます。

唯一の心配は、中国政府が暗号資産のマイニングを禁止したことによるビデオカード市場への影響ですが、2017年の段階で大きな調整は済んでおり、また、海外での需要は落ちていません。同社の業績に与える影響は小さいとみています。

注目の中国株2:舜宇光学科技(02382)

民営の光学部品メーカーです。部門別売上高(2021年6月中間期、以下同様)では携帯端末向けのカメラモジュールや、自動車向け、ロボット向けの光学電子製品が全体の77%、それらのレンズセットが22%を占めています。

光学電子部品の売上高が大きいのですが、部門別の営業利益をみると、前者が50%、後者が49%です。売上比率はわずかですが、顕微鏡用モジュールや、検品検査などに使われる工場用モジュールなども製造しています。

売上高について用途別にまとめると、スマホ向けが80%、自動車向けが8%、その他が12%です。地域別では、中国が79%、アジア(中国以外)が15%、EUが3%、米国が2%、その他が1%です。

2021年6月中間期業績は5%増収、54%増益となりました。スマホ向けが高級機種を中心に不調で、価格の大幅下落が響き、増収率は一桁にとどまりました。

一方で、生産ラインの合理化、自動化などで生産効率が上がったこと、最大のコスト要素である研究開発費の伸びを24%、売上比で6.7%に抑えたことなどから大幅な増益となりました。

スマホ業界ではカメラの質が差別化の最大のポイントとなっています。自動車では電動化、ネットワーク化、AI化、共有化が急速に進んでいて今後、光学製品の需要が大きく増えそうです。

また、ロボットビジョンや、メタバース産業の勃興によりAR/VRなどの需要が大きく伸びるとみられ、同社製品への需要は今後大きく高まりそうです。

注目の中国株3:瑞声科技(02018)

民営の電子部品メーカーです。売上構成(2021年1-9月期)をみると、スマホなどに使用されるスピーカー、マイク、バイブレーターといったダイナミック部品が49%、ゲームなどに使われる触覚技術(ハプティクス)、スマホの筐体といった電磁電動・精密構造部品が30%、スマホ用レンズなどの光学製品が15%、デジタルマイクロフォン、アンテナなどのMEMS(Micro-Electro-Mechanical Systems)部品が6%です。

2021年1-9月期業績は4%増収、47%増益、7-9月期は6%減収、57%減益となりました。

7-9月期の業績悪化要因は新型コロナ禍の影響によりグローバルでサプライチェーンの一部が遮断されたことや、半導体不足による需要減少、コストアップなどです。

これらの要因が全て解消されるには少し時間がかかりそうです。とはいえ、ファクトリーオートメーション、AR/VRシステム、自動運転システムなどを開発する企業への投資を積極的に進めるなど、業容拡大を続けており、長期的にはメタバース関連を始めとした成長分野への進出が高成長をけん引すると予想します。

注目の中国株4:ネットイース(09999)

中国国内ではテンセントに次ぎ規模の大きなゲーム会社です。2021年1-9月期業績は17%増収、1%増益、7-9月期は19%増収、6%増益でした。

7-9月期について部門別の状況をみると、全体の売上の72%を占めるオンラインゲームが15%増と堅調です。当局の規制強化が進む中でグローバルに展開していることが有利に働きました。また、国内でも“ハリー・ポッター:魔法の覚醒”や、新作が好調でした。

売上高の6%を占める教育サービスは教育事業の規制強化とは無関係で、小中学生向けのSTEM(科学・技術・工学・数学)教材や成人教育、AIハードウエア業務が伸びたことで、55%増となりました。クラウドによる音楽配信など売上の22%を占めるその他部門も26%増と好調でした。

メタバースにおいてコンテンツは必要不可欠です。その点でオンラインゲームの世界的大手である同社はテンセントと共にメタバース市場の中核に位置する企業だと考えます。

注目の中国株5:小米集団(01810)

ゲーム大手のキングソフト(03888)のCEOを現在も兼任する雷軍(小米CEO)氏が2010年4月に創業したスマホメーカーです。2021年4-6月期のグローバル市場におけるスマホの販売シェアは16.7%で世界第2位と大手スマホメーカーですが、本土スマートテレビ市場における小米の出荷台数は10四半期連続でトップ、グローバル市場でも世界第5位です。

テレビのほかにも、空調、ノートパソコン、ルーター、タブレット、ロボット掃除機、電動スケートボードなどで、小米ブランドは高いシェアを獲得しており、同社は家電分野でも今や大手企業です。スマホや生活消費製品を結びつけているプラットフォームを提供するなどインターネットサービス事業も行っています。

部門別売上高(2021年6月中間期)をみると、スマホが67%、IoT生活消費製品が24%、インターネットサービスが8%、その他が1%、本土以外での売上比率は49%です。

2021年6月中間期は60%増収、141%増益となりました。華為技術のシェアダウンを埋める形でスマホ販売台数が前年同期比で4,480万台増えて1億230万台と急増しています。また、小米ブランドの浸透から生活消費製品の売上が38%増と好調でした。

雷軍CEOは電気自動車にも投資するなど、積極経営が目立ちます。メタバースの主力ツールとなるAR/VR機器でも小米ブランドの販売力が強みになるとみています。製造部門を持たず、そのブランド力で勝負する事業スタイルは雷軍CEOが敬愛する亡きスティーブ・ジョブズのスタイルを進化させたものだといった見方もできます。

(田代 尚機)

この記事に関連するニュース

-

日経平均が調整局面!今NISAで仕込みたいグロース株5選

トウシル / 2024年4月24日 17時15分

-

TSMCの2024年第1四半期決算、4四半期ぶりの増収増益を達成

マイナビニュース / 2024年4月19日 15時3分

-

国内企業の「2024年度業績」見通し ~引き続き「増収増益」を予想【解説:三井住友DSアセットマネジメント・チーフマーケットストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月1日 13時55分

-

配当生活を狙うなら!知っておきたい連続増配銘柄と累進配当銘柄

MONEYPLUS / 2024年3月31日 7時0分

-

まだ間に合う!日本の半導体関連・出遅れ株5選

トウシル / 2024年3月27日 20時6分

ランキング

-

1アキレス、シューズの国内生産終了へ コスト増や少子化など背景

ロイター / 2024年4月25日 16時27分

-

2山手線沿線の再開発が進む 「新宿、渋谷、品川」駅の工事はいつ終わるのか

ITmedia ビジネスオンライン / 2024年4月25日 7時10分

-

3イトーヨーカドー、祖業のアパレル復活なるか アダストリアとの新ブランドが生んだ“相乗効果”

ITmedia ビジネスオンライン / 2024年4月25日 10時0分

-

4過度の変動望ましくない、動向注視し万全の対応行う=円安で官房長官

ロイター / 2024年4月25日 11時35分

-

5サイゼリヤ、ギリギリ「国内黒字化」も残る難題 国内事業の利益率0.05%、値上げなしで大丈夫か

東洋経済オンライン / 2024年4月24日 7時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください