【2022年原油価格見通し】脱炭素、コロナなど、影響要因豊富な1年に!

トウシル / 2022年1月21日 5時0分

【2022年原油価格見通し】脱炭素、コロナなど、影響要因豊富な1年に!

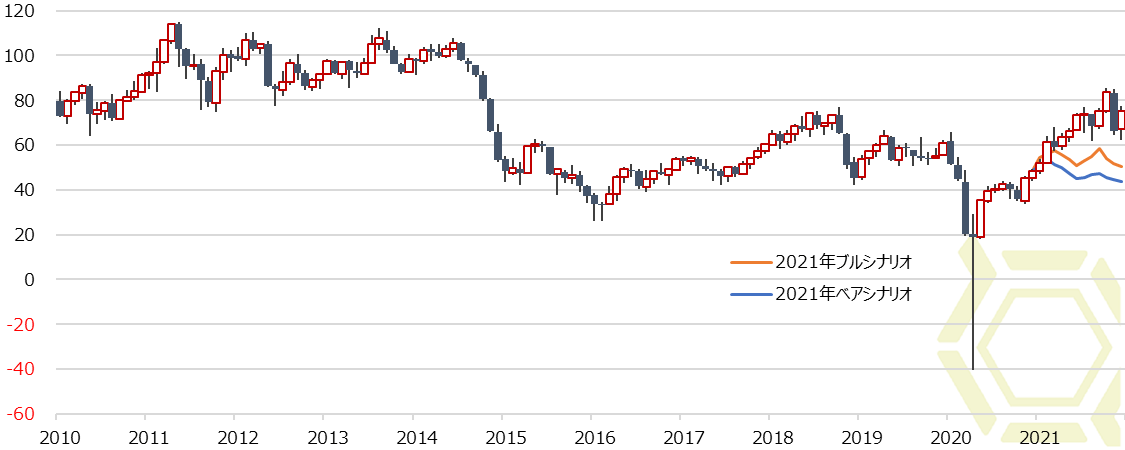

2021年原油相場レビュー

NYMEX WTI月足 期近引継足(ドル/バレル)

2021年の原油(WTI)価格は、新型コロナウイルスの感染拡大による経済停滞への警戒感はあったが、エネルギー需要には底堅さが示され、さらにOPECプラス(石油輸出国機構=OPECと、非加盟国で構成される組織)の協調減産が続いたことで、需給タイト感が強く意識される状況となった。過去最高値を更新する米株式市場の動きを眺め、リスク選好の動きから投機的な買いも集まり、コロナ禍前の水準を上抜いて2014年10月以来の高値を示現した。ただし、11月下旬に新たな変異株が現れたことで上げ一服となっている。

第1四半期(1-3月期):50~65ドル

第1四半期は上値を切り上げる展開となった。欧米で先行してワクチン接種が始まり、それとともに各国での制限緩和の動きが期待され、2020年下期の上昇トレンドを継続。さらに新政権を発足させたバイデン米大統領は大規模な財政出動を実施し、経済正常化への期待感がより強まった。また、サウジアラビアが自主減産を表明、OPECプラスとしても減産維持で合意したこともサポート要因。このほか、米国南部が寒波に見舞われ、石油関連施設が停止したことも相場を押し上げる一因となった。デルタ株発生により下押される場面もあったが、おおむね堅調に推移した。

第2四半期(4-6月期):60~70ドル

第2四半期は上昇基調継続、特段目新しい材料は見当たらなかったが、一段高となった。イラン核合意再建協議が再開したが、協議が遅々として進展しなかったため、売り材料視されるにはいたらず。それよりもワクチンの世界的な普及が進行したことで、経済回復への期待感に支えられた。米株式市場の主要指数が上げ足を強めたことで、リスクオンの機運が高まったことも買いの勢いを促した。6月には75ドル目前まで上昇し、2018年10月以来の高値を付けた。

第3四半期(7-9月期):60~75ドル

第3四半期は「往って来い」。OPECプラスが段階的減産縮小(増産)で合意したことで、市場への供給量が増えるとの見方が上値を抑えた。また、それまで長期にわたって上昇が続いていた反動からの調整の押しも入り、8月には60ドル水準近くまで値を崩す場面もあった。しかし、米国のインフラ投資法案が可決したことでエネルギー需要喚起への期待が高まったことや、ハリケーン「アイダ」が米国南部を襲ったことによる供給障害などが買い材料視され、9月には再び切り返す動きとなった。

第4四半期(10-12月期):65~85ドル

第4四半期は一段高となる場面もあったが不安定な値動き。米国などの消費国の要請に対してOPECプラスが追加増産を見送ったこと、石炭やガス価格が高騰したことなどを手がかりに買いが先行し、10月には85.41ドルまで上昇する場面も見られた。しかし、米国主導で消費国が協調して備蓄を放出することを決定。さらにオミクロン株の発生により先行き不透明感が高まり、リスク回避の動きが強まったことで60ドル台前半まで急速に値を冷やした。下げ一巡後、年末に向けてはオミクロン株の重症化リスクが低いとの声に楽観ムードが広がり、75ドル水準へと戻して引けた。

新型コロナウイルス動向?

重症化リスクが低いとの報告にも予断許さぬ状況が続く

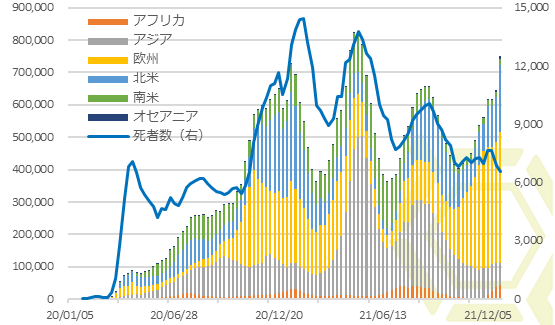

11月に新型コロナウイルスの変異型であるオミクロン株が南アフリカ共和国で最初に報告された。WHO(世界保健機関)は11月26日、オミクロン株を懸念されるVOC(変異株)に指定した。これまでWHOがVOCに指定したのは、2020年12月29日のアルファ株、ベータ株、ガンマ株、3月19日のイプシロン株、5月11日のデルタ株。オミクロン株はこれに続くもの。インドで爆発的な感染が起こり、世界各地に感染が広がったデルタ株の記憶は新しく、オミクロン株の感染拡大による経済への悪影響が懸念された。

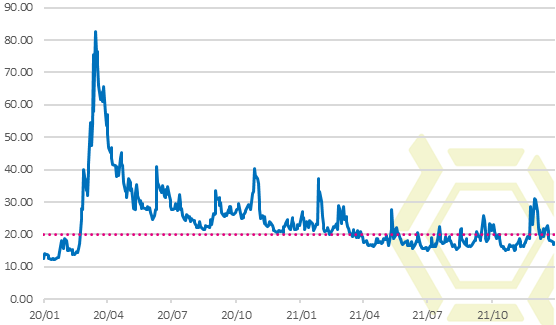

CBOE(シカゴオプション取引所)が米株価指数S&P500種のオプション取引の値動きをもとに算出・発表している数値に恐怖指数(VIX指数)がある。一般的に数値が高いほど投資家の先行き不安を表す。通常10~20の範囲で動くとされ、20を超えると不安感が高まっている状態、30を超えると警戒領域とされる。過去には米同時多発テロ、リーマンショック、ギリシャ危機などの際には40を超え、コロナショックの始まりである昨年の3月には最大で85.47まで上昇した経緯がある。今回、オミクロン株の感染者が南アフリカで急増、さらに同国外でも感染者が確認されたとの報が入ると、デルタ株の経験を踏まえ、投資家の不安心理は高まり、12月1日には警戒領域の30を上抜いた。時を同じくして世界的に株価が急落、歩調を合わせる格好で原油価格も大きく下落した。

一時的に警戒感が強まったが、12月中旬以降は落ち着きを取り戻しつつある。ハウテン州で11月に初めて報告されてから、すべての州で急速に感染が拡大していた南アでは、12月に入り、1日あたりの新規感染者数が急増して一時4万人近くにまで増えた。しかし、下旬に入り減少傾向が示されている。また、感染者数に対して重症化する例はそれほど増えていない。ワクチン接種や自然免疫が増えていることで、これまでの感染の波とは異なる状況に、過度な悲観ムードは和らいでいる。従来の変異株に比べて病原性が弱いという証拠はないものの、南アの入院患者を分析した結果などに従い、複数の機関から重症化リスクはこれまでのものよりも低いとの見解が示されている。米製薬大手ファイザーは、3回目のブースター接種を行うことで、オミクロン株に高い効果が得られることが確認されたとの調査結果を明らかにしており、他の製薬会社もオミクロン株対応の改良ワクチンの開発に着手している。また、抗体治療薬の1つがオミクロン株に有効との結果が得られたとの報告も上がっている。これらの分析結果や報告などから、重症化リスクは抑えられるとの期待が広がり、市場の不安心理は和らいでいる。年末時点では、VIX指数は20を下回っており、オミクロン株が確認される前の状況に戻っている。

週平均の新型コロナウイルス新規陽性者と死者数(人)

VIX指数

重症化リスクは低いとの見解が示されているとはいえ、新規感染者数が急増して、新たな感染拡大の波を形成している点には注意しなければならない。入院者数や死者数がさほど増えてはいないとはいえ、新規感染者数が欧州や北米を中心に急激に増えている。米国、英国、フランス、イタリア、デンマーク、ポルトガル、ギリシャ、オーストラリアなど、多くの国で新型コロナウイルスの1日あたりの新規感染者数が過去最多を更新。これにWHOも危機感を表明している。オランダは感染拡大に先手を打って厳しい規制強化に乗り出し、年末からロックダウン(都市封鎖)に踏み切った。ドイツでも接触制限や入国規制をさらに強化する措置を講じている。水際措置を打つも市中感染が広がり、オミクロン株の感染が7割以上を占めていることもあって、バイデン米大統領はオミクロン株の感染拡大について重大な局面と危機感を表し、米国では主要都市が規制を強化している。

重症化にいたるケースは低めといわれているが、現在のところデルタ株よりも感染力が強いとみられ、実際に新規感染者数は世界各国で急速に増加している。先進国の多い北半球がウイルスの感染症が流行しやすい本格的な冬に入っていることもあり、再び世界的なパンデミックに発展する可能性もある。入院者数が新規感染者数に比べてさほど増えないにしても、新規感染者数が急増することで医療崩壊への危機も懸念されるところ。オランダのようにロックダウンに踏み切るまでにはいたらずとも、わずか1カ月ほどで世界中を席巻している状況を鑑(かんが)みると、オミクロン株の伝播力の強さは明らかであり、水際対策や行動制限などのさらなる強化が講じられることも十分あり得るだろう。規制強化によって経済正常化への動きに再び遅れが出て、エネルギー需要抑制へとつながる可能性もぬぐい切れない。感染状況次第では足元の楽観ムードに水を差す可能性もある。2020年の原油価格暴落は、新型コロナウイルスのパンデミックによって引き起こされた部分があまりに大きいので、引き続き感染状況には注意しなければならない。

需給動向

需要は回復傾向にあるが完全回復したとの判断は早計

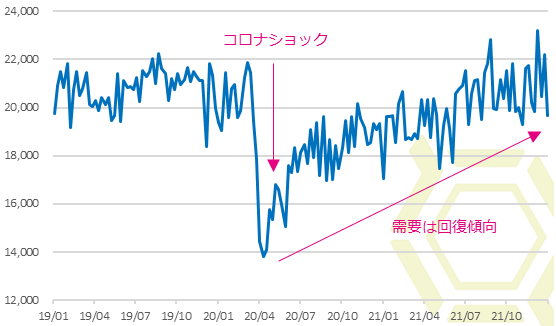

世界最大の石油消費国である米国の石油製品需要は、コロナショック以前の2019年は日量2,000~2,200万バレル程度で安定的に推移していた。しかし、新型コロナウイルスの第1波の影響を受け、2020年4月には同1,400万バレル割れにまで急減した。同年夏から1年間はおおむね同1,800~2,000万バレル程度の需要が続き、昨年夏以降は徐々に増加傾向を示し、2019年のレンジ付近にまで戻してきている。行動規制の強化やワクチン接種の普及、大型の財政出動や大規模なインフラ投資法案可決などにより経済正常化に向けて前進し、それに伴って石油製品需要も盛り返してきていることがうかがえる。ただし、さらなる需要増加には懐疑的にならざるを得ない。

石油製品需要は季節的な変動要素もあるため、コロナ禍以前の2019年の同時期との比較でみると、コロナショック以降は総じて2019年を下回るケースが多く散見されている。やはり感染者が増えると行動制限などの規制が生じ、消費が抑制されるといった構図が確認されている。一時的に上振れする局面もあるが、均(なら)してみると、コロナ禍以前の水準まで需要が回復したとの判断は早計だろう。昨年来、一昨年に比べると経済回復への期待があるとはいえ、足元ではオミクロン株の感染が広がりをみせているため、経済への悪影響が出てくることで消費抑制につながる可能性もあり、予断を許さない状況が続く。仮にオミクロン株の感染の影響が限定されたとしても、世界的に脱炭素社会への取り組みが進んでいくことは必至であり、化石燃料消費の上振れ余地は限られる可能性も出てくるため、オプティミスティックな見方をするのはリスクがある。昨年下期以降、相場上昇とともに石油需給逼迫(ひっぱく)が警戒され、意識されたのは供給面からの影響が強かったと判断せざるを得ず、原油相場の行方を推しはかるには供給面を注視すべきだろう。

米国の石油製品需要(1,000バレル/日)

世界の新規感染者数(人)と米国の石油製品需要(%)

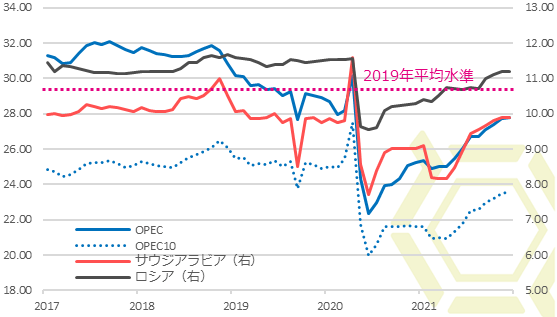

需給逼迫を招いたのはOPECプラスの減産

2020年に入り、協調減産を終了したOPECプラスだが、新型コロナウイルスのパンデミックに伴う需要減少により供給過剰に陥(おちい)ったことで、同年5月以降、OPECと非OPEC産油国は再び協調し減産を開始した。なお、OPEC加盟国13カ国のうち協調減産に参加しているのはサウジアラビア王国を含む10カ国(OPEC10)で、イラン、リビア、ベネズエラは除外されている。非OPEC産油国では、ロシア、アゼルバイジャン、カザフスタン、オマーンなどが協調減産に参加している。

OPECプラスは段階的に減産縮小(以下、増産)を進めており、市場への原油供給量は徐々に増えてはいるものの、依然としてコロナ禍以前に比べると供給量は絞られている。消費量の回復ペースよりも増産ペースが遅いため、需給はタイトバランスに転じた。これに対して米国などの消費国はOPECプラスに対して再三増産を要請しているが、増産余力が乏しい、市場は均衡しているといったことなどを理由に、OPECプラスは緩やかな増産にとどめている。

年明け1月4日に開催された閣僚級会合においても、オミクロン株の感染者が増えていることへの懸念はあるが市場は均衡しているとし、従来の方針を維持することで合意、2月以降も日量40万バレルの増産となる。市場への供給量は増えることになるが、それでも目標数値からはしばしの間、コロナ禍前の2019年のOPEC産油量平均を下回り続ける公算が大きい。そのためタイト感が意識されやすいだろう。

OPECなどの原油生産量(100万バレル/日)

消費国が望む大幅増産にOPECが動かない理由

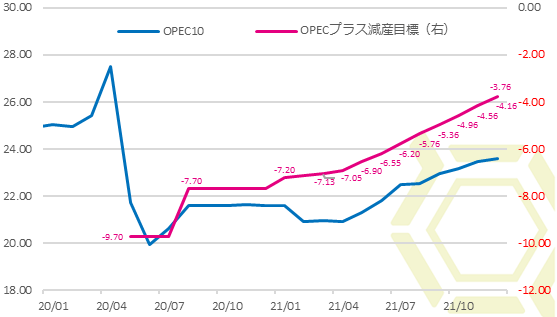

協調減産再開後の減産目標は、2020年5~6月に日量970万バレルで合意し、同年7月も継続した。その後、8~12月は幾分減産を緩めるも、同770万バレルの大規模な減産を実施することで合意した。2021年に入り、ロシアやカザフスタンなど非加盟国の増産を優先する格好で減産を緩め、4月から7月にかけては都度減産縮小幅を決め、8月以降は同40万バレルずつの増産を継続している。なお、OPECプラスは2022年末までの減産延長で合意しているため、今年も緩やかな増産ペースにとどまる見通し。

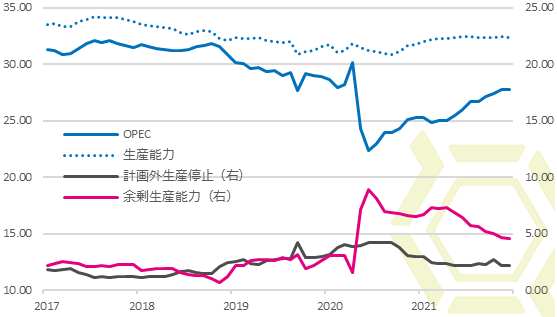

市場が均衡(きんこう)している、余力が乏しい、などの名目のもと、OPECプラスは緩やかな増産目標にとどめ、消費国の要望する大幅増産要請を却下している。さらに実際の増産ペースは増産目標を下回っており、市場への供給はタイトな状況が続いているのが現状である。たしかに増産が優先されたロシアは、すでにコロナ禍前の水準近くにまで生産水準が上がってきており、増産余力は乏しい。OPECの余剰生産能力も限定される。コロナ禍で投資が進まなかったこと、操業を一時停止した油田に関しても、生産を再開するには時間を要する。昨年末時点でOPECの余剰生産能力は日量450万バレルほど残っているが、これには経済制裁下で生産および輸出が制限されているイランの余力も含まれており、現在協調減産を実施しているOPEC10の余剰生産能力はこの数値を大幅に下回る。また、何らかの理由により計画外の停止となっている油田もあるため、「余剰生産能力=生産可能な量」という訳でもない。OPEC10で残されている余力は、サウジアラビアが日量200万バレル程度、UAEが同100万バレル程度となっている。

ただし、緩やかな増産でなくとも、消費国に対してじらすことなく、ある程度の生産量を増やすことは実質可能なはずである。もちろんサウジアラビア以外のOPEC加盟国とのバランスもあるため、サウジアラビアのような余力のある加盟国だけが抜け駆けで増産するわけにもいかない。しかし、市場の安定化を図るのであれば、一定の供給量増加が必要と判断した際には協調減産を中止することも可能だろう。市場が均衡しているため大幅増産に踏み切る理由がないとしているが、供給増加ペースを需要増加ペースが上回っている状況下、タイト感がある以上は本来増産ペースを加速させても良いところ。それでもなおペースを速めない理由には、やはり高値で原油を売りさばきたいとの思惑が見え隠れする。地球温暖化を防止するための取り組みである脱炭素化に向けた動きがある中、大きな収入源である原油輸出販売がシュリンクしていくことが見込まれるため、OPECなどの産油国は油価のできる限りの高値誘導を望んでいると考えられ、そのため大幅な増産に動いていないというのが実状だろう。

OPEC10の原油生産量とOPECプラス減産目標(100万バレル/日)

OPECの原油生産量と産油能力(100万バレル/日)

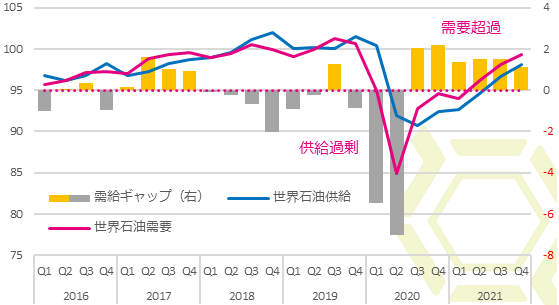

OPECの高値誘導も需給バランスは早い段階で供給過剰に転じる見通し

消費回復ペースに増産ペースが追い付いていないことで、2020年の第3四半期以降は需要が供給を上回った状態が続いている。このまま需要が供給を上回る状況が続くと、油価は再度上昇局面を迎えることは必至だが、これには懐疑的にならざるを得ない。

前述の通り、OPEC非加盟国盟主のロシアは、すでに余力が乏しくなっているが、今年の産油量は記録的な水準となる見通し。早い段階でコロナ禍前の増産局面の水準、もしくはそれ以上まで増えるという。また、OPEC盟主のサウジアラビアも、他の加盟国との兼ね合いもあるが、余力を残しているためこちらも記録的水準となることが見込まれている。コロナショック前にロシアとサウジアラビアのシェア戦争が勃発した経緯があるが、その際の生産水準をも上回る可能性が高い。

また、数量はさほど需給に影響しないとみられるが、消費国側の備蓄放出もある。昨年、米国、中国、インド、韓国、英国、そして日本が戦略備蓄放出を決めている。需要に対する放出量はわずかではあるものの、米国は数カ月かけて合計5,000万バレル、インドは500万バレル、英国は150万バレル、韓国は350万バレル程度放出する予定。日本は推定で約420万バレルの放出となる模様。

世界の石油需給バランス(100万バレル/日)

バイデン政権は脱炭素化を目指すも米国の原油供給量は増加する見通し

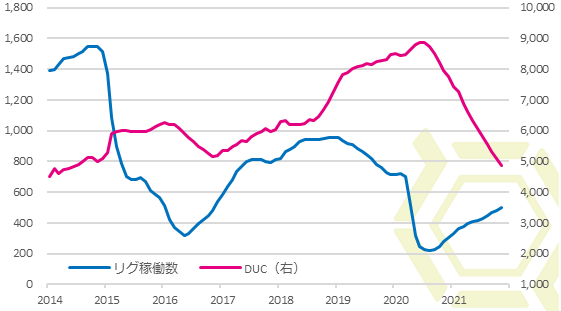

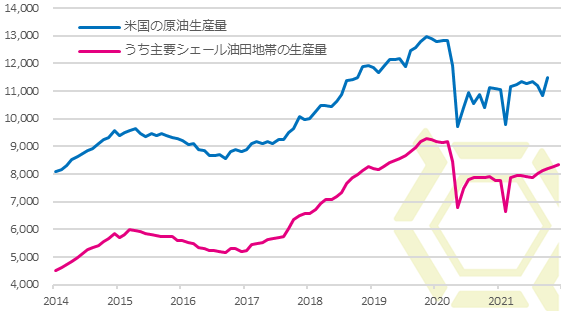

米国はシェールオイル生産量が短期的に増える可能性が高い。バイデン政権は気候変動対策に重きを置いているため、シェール増産を言えない立場にある。新規のパイプライン設置を認めず、さらに連邦用地のリースも停止しているため、金融機関を含め投資家らはシェール開発への投資に忌避的であり、投資抑制によってこれまでのような供給増加傾向にはいたっていない。温暖化対策と油価高騰の板挟みとなり、対処策としてOPECプラスに対して増産を要請してきたが、OPECプラスは余力低下などを理由にその要請を退けてきた。新たに掘削活動が大きく増加するような市場環境にはないが、足元の原油価格水準からすると、コスト見合いの採算性が極めて高く、新たな掘削数が徐々にではあるが再び増えてきている。また、掘削済みの未仕上げ坑井(DUC)の取り崩しも進んでいる。これは地中に埋まっている在庫を取り出す作業が進んでいることを表す。

バイデン政権発足後、これまでのエネルギー政策とは一転、さらに新型コロナウイルスのパンデミックも重なり、DUCは一昨年の夏ごろをピークに減少傾向の一途をたどっている。ただし、まだその数は多く、さらに1つの坑井からの生産性も高まっているため、しばらくは安定した供給が期待できる。これらを踏まえ、EIA(米エネルギー省)は、今年の米国の原油生産量は過去最高となると見通している。

米国のリグ稼働数およびDUC(基)

米国の原油生産量(1,000バレル/日)

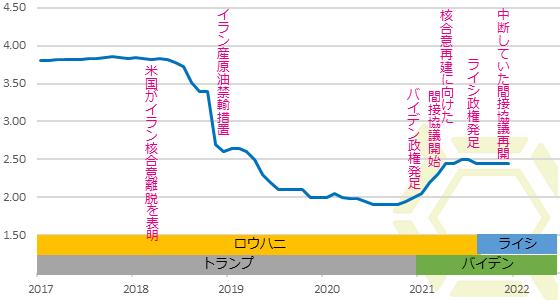

イラン要因は相場にマイナスの影響の公算大

もう1点注意すべきはイランの動向だろう。2015年にオバマ政権主導で、米国、英国、フランス、ドイツ、中国、ロシアの6カ国とイランとで核合意が結ばれた。イランがウラン濃縮活動を大幅に縮小するのと引き換えに、欧米などはイランに対する原油禁輸や金融制裁を解除した。その結果、イランの原油生産量は日量300万バレル台後半で推移していた。しかし、トランプ前大統領が2018年に核合意からの離脱を表明、対イラン制裁を再発動したため、2018年以降のイランの産油量は落ち込んだままである。

イランの原油生産量(100万バレル/日)

一昨年の選挙戦で当時のバイデン候補はイラン核合意復帰を公約、そして大統領に就任した。穏健派であるイランのロウハニ大統領も、米国が制裁を解除すれば20%のウラン濃縮をやめると表明。これによりイランからの供給回復への期待が高まる場面もあった。核合意の再建協議は昨年4月に始まったが、6月のイラン大統領選で強硬派のライシ師が当選したため協議は中断、11月末から7回目の間接協議が再開されたところである。米国の核合意復帰、そして経済制裁解除への道のりは険しいが、協議が進展しないこと、イランからの供給が制限され続けることはすでに市場に織り込み済み。むしろ進展があって制裁解除ともなれば、市場に100万バレル以上の原油供給が再開されることは必至であり、先の米国などの主要産油国の生産増加を踏まえると、供給過剰に拍車をかける可能性があることから、ネガティブサプライズになりやすい。

また、イランは来年3月までに原油生産能力を日量400万バレルまで引き上げる予定を明らかにしている。これは2018年に制裁が課される前以上の水準で、昨年末の同国の産油量と比較すると日量150万バレル近くの供給増加となる。能力拡大計画も、制裁が課せられている状況下ではなかなか市場への供給増加にはつながらないが、ガス田から液体分として採取される原油の一種のコンデンセートなどの輸出はここ数カ月増加している模様で、中国向けなどに水面下で輸出が増える可能性もある。

2022年の見通し

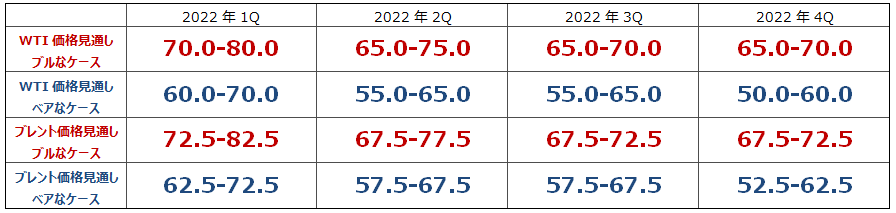

2022年に入り、市場はやや楽観ムードにある。感染は広がるもオミクロン株の重症化リスクが低いとの見解、それに伴うエネルギー需要抑制への懸念がやわらいでいること、さらにOPECプラスの増産ペースの遅さなどもあり、昨秋のコロナショック後の高値である85ドル水準をうかがうムードとなっている。しかし、重症化ケースは低いとはいえ、オミクロン株の感染力が強いことは明白であり、実際に各国で新規感染者数は過去最多を記録している。このような状況下では、やはり行動制限などが強化される可能性を払拭(ふっしょく)するわけにはいかないだろう。渡航制限によるジェット燃料の消費鈍化のほか、感染防止に向けた封鎖措置に伴う景気悪化による、産業向けや個人消費用途の石油需要の回復は、一時的に遅れる可能性が高い。感染状況によってはその後も反転しない可能性もある。オミクロン株の影響が限定されたとしても、脱炭素化に向け世界的な動きもあり、右肩上がりで需要が増え続けるとは考え難い。一方、供給面に関しては、OPECプラスが緩やかながらも増産し続けること、そのなかでサウジアラビアやロシアの年間生産量が記録的な高水準に達する公算が大きいこと、また米国では掘削が増えるとともに地中に埋まっている在庫の取り出しも進み、過去最高を更新する見通し。カナダやブラジルなども過去最大の生産見通しにあることなどを踏まえると、今年の世界の石油供給は日量640万バレルほど増える見通し。イランなどの可能性も含め今後市場への原油供給が増えることは必至であり、需給バランスはベア寄りにシフトし、原油価格は下方圧力がかかりやすくなるだろう。これらを勘案すると、トレンドは下向きになりやすく、ベアなシナリオが優先されることを見込む。ブルなケースでは上げ足鈍く上値は限られ、ベアなケースでは下向きのバイアスが強くなると見込んでいる。

ただし、昨年あったような米南部が寒波に見舞われるといった想定外の気象変動により、原油相場がサポートされる局面も念頭に入れておく必要がある。例年あることではあるが、5月以降はハリケーンシーズンに入るため要注意。温暖化の影響かは不明ではあるが、昨年も頻繁に熱帯低気圧が発生しており、進路次第では供給混乱に直結する。また、FRB(米連邦準備制度理事会)は量的緩和の縮小(テーパリング)を加速することを決めており、その完了予定を6月から3月へと早め、0.25%ずつ3回の利上げを実施する方針。FRBが緩和姿勢から金融政策を転換することで、株式市場などに悪影響が及ぶことが懸念されるが、過去の利上げ局面では、おおむね、いったん株価は下落するも、その後上昇に転じて上げ基調になる傾向が見られている。株価上昇ともなれば投機マネーが原油相場に流入する可能性があり、相場の押し上げにもつながる。そのため米国の金融動向にも細心の注意を払わなければならない。さらに今年は米国で中間選挙が行われる。足元ではインフレ抑制ができていないバイデン政権に対する批判は強く、共和党への期待が民主党を上回るとの見通しもある。これに関してはどちらに転ぶかは検討つかないところではあるが、主要なイベントゆえ、状況次第では原油相場にはプラスにもマイナスにも働く可能性がある。いずれにしても、イレギュラーな事象は総じて相場にプラスに影響を及ぼすことが多いので、これらは随時確認する必要がある。

原油価格見通し(ドル/バレル)

(CREEX LLC.)

この記事に関連するニュース

-

原油価格は中東情勢が沈静化しても下落しにくい 再び1バレル=100ドル突破の可能性はあるのか

東洋経済オンライン / 2024年4月9日 10時0分

-

本当にある怖い原油高の話

トウシル / 2024年4月9日 7時30分

-

OPECプラス、現行の生産量調整方針の維持で合意、ロシアも減産に注力(中東、イラク、カザフスタン、ロシア)

ジェトロ・ビジネス短信 / 2024年4月5日 11時0分

-

原油先物続伸、ロシア減産で供給逼迫の見方

ロイター / 2024年3月26日 11時52分

-

ロシア、原油減産を各社に指示 OPECプラス目標達成へ

ロイター / 2024年3月26日 9時40分

ランキング

-

1東京円一時1ドル154円87銭、34年ぶり円安水準を更新…経団連会長「円安過ぎる」

読売新聞 / 2024年4月23日 20時39分

-

2パナ、電動自転車発火の恐れ バッテリー14万個リコール

共同通信 / 2024年4月23日 18時32分

-

3いなば食品、大炎上でも「不買運動」が起きぬ理由 キリンはあれだけ盛り上がったが…どこに違いが?

東洋経済オンライン / 2024年4月23日 18時10分

-

4「配属ガチャ」対策を進める企業が、一度立ち止まって考えるべきコト

ITmedia ビジネスオンライン / 2024年4月24日 8時15分

-

5わずか2年半で消えた「幻のJR新型特急」とは 裏目に出た高性能

乗りものニュース / 2024年4月24日 9時42分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください