インフレと円安はニューノーマル?「円建て米国株」の強さと国際分散投資のすすめ

トウシル / 2022年4月22日 7時18分

インフレと円安はニューノーマル?「円建て米国株」の強さと国際分散投資のすすめ

インフレ加速が米国の金利高観測を強めている

世界市場では米国を中心に株価の上値が重い動きが続いています。ウクライナ・ロシア危機の緊迫化と長期化が懸念されている中、米国ではインフレ加速に対応するためFRB(米連邦準備制度理事会)が金融引き締めを強化するとの観測が強まっています。

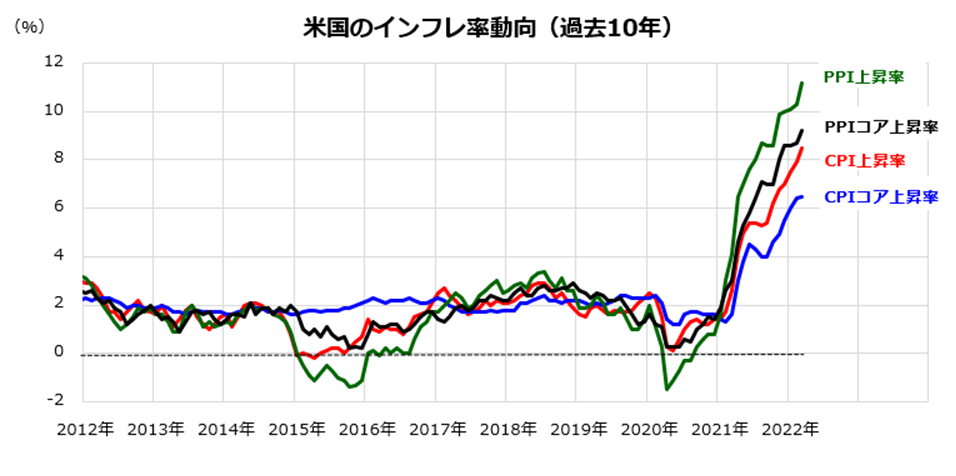

図表1は、米国でインフレ指標として注目されているCPI(消費者物価指数)とPPI(生産者物価指数)の前年同月比上昇率を示しています。市場は、CPIやPPIの全体指数に加え、それぞれの「コア指数」(エネルギーと食品を除く物価指数)の上昇率にも注目しています。

12日に発表された3月のCPIは全体指数の上昇率が+8.5%、コア指数の上昇率は+6.5%でした。ガソリンなど化石燃料価格の上昇と食料品価格の上昇が全体の伸びを加速させました。

また、13日に発表された3月のPPIでは、全体指数の上昇率が+11.2%、コア指数の上昇率は+9.2%でした。PPIの伸びがCPIの伸びを上回っている状況は、経済の川上部門の物価上昇率が川下部門の物価上昇率を上回っていることを示し、PPIの上昇率がタイムラグを経てCPIの上昇率を加速させやすい可能性を示唆しています。

一部の供給制約が緩和し、中古車価格や住宅価格の上昇率に減速がみられるものの、タカ派色を濃くしているFRBが5月3~4日に予定されている次回FOMC(米連邦公開市場委員会)で利上げ幅を0.5%へ拡大させ、QT(量的金融引き締め)の決定と実施に踏み切るとの観測が有力です。長期金利が2.9%を超えて上昇した(20日)ことが米国株式の重しとなっています。

<図表1:米国のインフレ率は上昇傾向を続けている>

為替の円安進行は「ニューノーマル」なのか

為替市場では、米国の金利先高観と日本の貿易赤字定着などを主因にドル高・円安が進行しています。特に3月以降の円相場の下落傾向は鮮明で、20日は1ドル=129円台半ばまで売られ約20年ぶりの安値を付けました。

日本の政府当局(財務省や日本銀行)は、「急激な為替変動は好ましくない」と口先介入を続けていますが、実効的な円買い介入の可能性は低いと思われます。黒田東彦日銀総裁は大規模金融緩和を当面継続する姿勢で、米国や欧州との債券金利差は今後も拡大する見通しです。

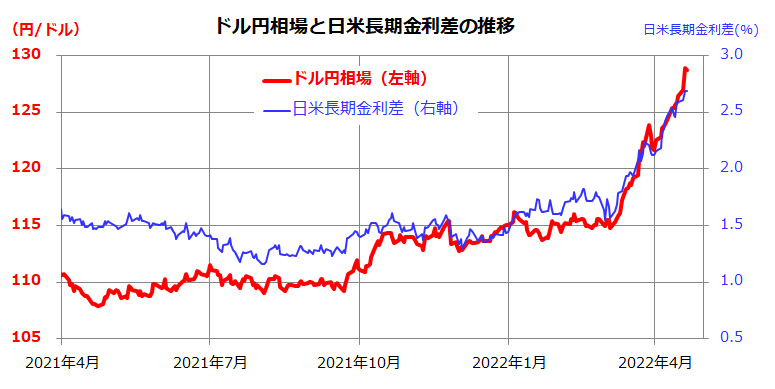

図表2は、過去1年のドル/円相場と日米長期金利差(10年国債利回りの日米差)の推移を示したものです。2021年夏ごろまで110円前後だったドル/円相場は、秋以降のFRB高官のタカ派発言や日米金利差拡大に沿って上昇し、今年3月中旬以降には120円、125円を突破しました。

<図表2:為替のドル/円相場は20年ぶりの円安に>

当面の日米金融政策格差に日本の貿易収支悪化を勘案すると、為替市場はドル高・円安が進みやすい状況にありそうです。化石燃料、食料品、輸入原材料高が続く中での円安は「悪い円安」との見方も広まっています。

一方、円安のメリットとしては、自動車・電子機器・機械を中心とする製造業や総合商社など外需系企業の業績見通しにプラスとみられ、日経平均など日本株全般の下値を支える要因とも言えます。とは言うものの、輸入コスト(価格)の上昇が続けば、国内景気を冷やす要因になりかねず、注意する必要があります。

為替市場ではドル/円が心理的な節目とされる130円を突破する可能性が有力視されています。米国債の日米金利差拡大と円安傾向の相関性に注目したいと思います。

円建ての外国株の優位にあらためて注目

こうしたインフレ上昇や円安傾向が「ニューノーマル」(新常態)と呼べるほど長期的に続く現象か否かは断言できません。ただ、米国市場では「株式投資はインフレの有力なヘッジ手段」と言われてきました。

株式については、株価も企業業績も名目ベースで評価されます。実質GDP(国内総生産)成長率はインフレ率が上昇すると減速しますが、名目ベースのGDPは増額します。インフレ上昇は(金融引き締め観測を介して)短期的には株式の悪材料となる場合がありますが、インフレ上昇によって「実質的価値」が目減りする預金や債券よりも株式は有利と考えられます。

また、「円安は外国資産投資の友」(為替差益を享受できる)と言えます。円安による為替差益(外貨上昇)は、日本居住者(円)からみた外国資産投資のリターンにプラスとなります。

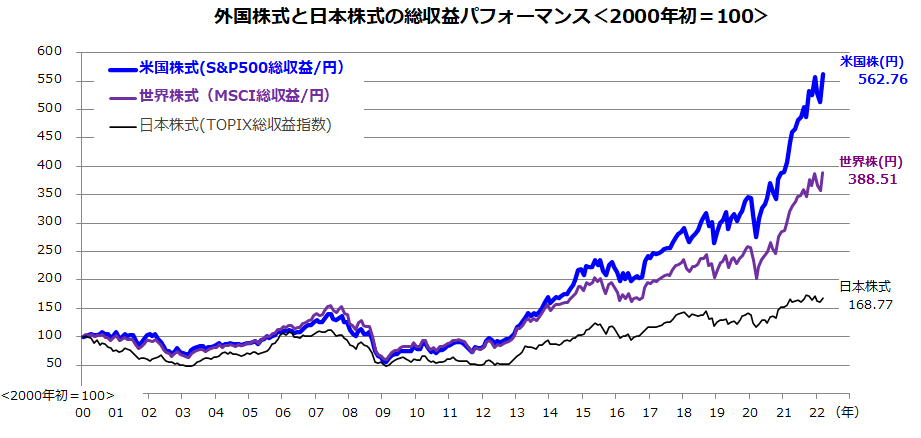

そもそも、米国株を中心とする世界株(外国株)のドル建てパフォーマンスが日本株より優勢であった長期実績は知られていますが、円建てで振り返ってもその傾向は変わりません。図表3は、今世紀に入ってから(2000年以降)の米国株式、世界株式、日本株式の総収益(配当込み)株価指数の円建てリターンを比較したものです。

特に最近は、米国株も世界株も円安(外貨高)によってパフォーマンスが上向いていることがわかります。成長期待が相対的に高い外国株投資について、為替の円安が続くとすれば、リターン面でプラス要因になりやすいということです。国際分散投資の意義の一つとしてあらためて注目したいと思います。

<図表3:円建て外国株式のパフォーマンスが優勢に>

▼著者おすすめのバックナンバー

2022年4月15日:米国株調整の背景:金融引き締めを織り込むプロセス

2022年4月8日:日経平均株価の上値は?「円建てNYダウ」の行方から占う

2022年4月1日:もう一つの円安メリット:円建てNYダウが最高値を更新!

(香川 睦)

この記事に関連するニュース

-

日本株の絶好調は続かないと見る「2つの理由」 今後は「予想外の円高リスク」に注意する必要

東洋経済オンライン / 2024年4月16日 9時30分

-

イラン・イスラエル緊迫化が下落要因!原油高騰や金利上昇で日米上昇相場は大ピンチ!

トウシル / 2024年4月15日 15時57分

-

S&P500に暗雲が迫る?株価下落にどう対応するか(香川睦)

トウシル / 2024年4月12日 8時0分

-

原油価格上昇で乱高下!相場復調の鍵は米物価指標と日本政府の為替介入の有無!?

トウシル / 2024年4月8日 13時40分

-

外貨に対し円は全面安?内外株式の長期リターンを検証(香川睦)

トウシル / 2024年4月5日 8時0分

ランキング

-

1【速報】1ドル=155円を突破 円安止まらず 日米金利差「縮まらない」見方から円売り・ドル買い強まる

TBS NEWS DIG Powered by JNN / 2024年4月24日 21時19分

-

2サイゼリヤ、ギリギリ「国内黒字化」も残る難題 国内事業の利益率0.05%、値上げなしで大丈夫か

東洋経済オンライン / 2024年4月24日 7時30分

-

3目印は「エコだ値」シール、セブン-イレブン“見切り品”値引き拡大へ 食品ロス削減へ…客「貢献できて嬉しい」【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年4月23日 20時0分

-

4山手線沿線の再開発が進む 「新宿、渋谷、品川」駅の工事はいつ終わるのか

ITmedia ビジネスオンライン / 2024年4月25日 7時10分

-

5NY市場サマリー(24日)ドル一時155円台前半で介入警戒感、利回り上昇 株まちまち

ロイター / 2024年4月25日 7時13分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください